Eurostatistics: data for short term analysis 1992 8 9

100

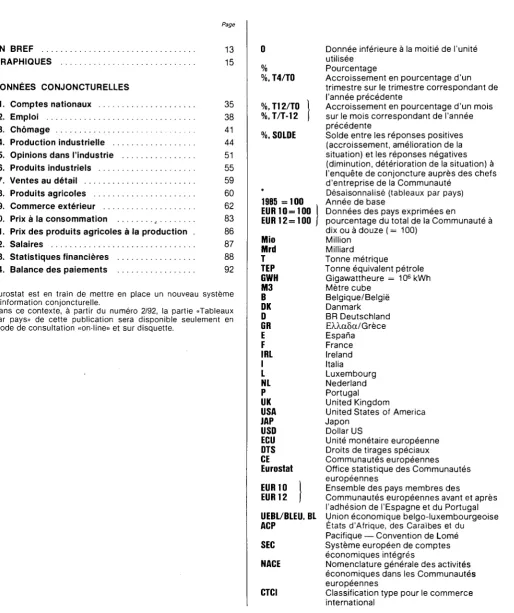

0

0

Full text

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

Figure

Related documents

s.a.. For eKp1anations, see notes. Source: BIS, Quarterly Statistics on International Banking Developments.. Source: BIS, Quarterly Statistics on International Banking

Another popular approach to the analysis of individual level data from CRCTs and SWDs is to use the generalised estimating equation (GEE) framework [22]. Unlike GLMMs which model

However, the coherence of the funda- mental acoustic and optical modes turns out to be remarkably robust against thermal fluctuations: the line widths as well as the

It is set out as follows: Geographical b r e a k d o w n Information given The summary is divided into three groups of countries, corresponding to the main aspects of

(A) Orthopyroxene textures from Unit Y7 (SG3) in plain light photograph (left) and corresponding BSE images (right). (B) Histogram showing orthopyroxene compositions for zones

adopt the Community system without a period of preparation can begin as soon as Member States have ratified the Maastricht Treaty and concluded the negotiations on own resources

4 Furthermore, as in simi I ar cases in the past, the Commission Decision wi II provide for regular moniltor ing reports to check on satisfactory implementation

En este artículo presentamos la caracterización macroscópica de los conjuntos cerámicos procedentes de los yacimientos de la Cueva del Niño, Pico Tienda III y Cueva Blanca (Fig.