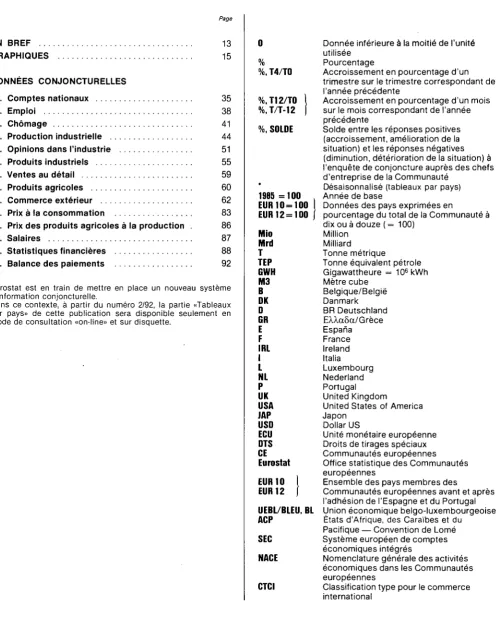

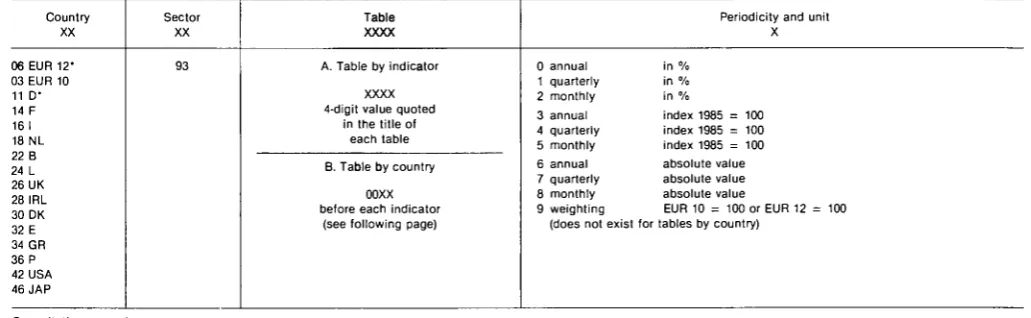

Eurostatistics: data for short term analysis 1992 10

100

0

0

Full text

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

Figure

Related documents

The release of ATP from connexin hemichannels in cochlear nonsensory cells has been proposed to be the main trigger for action potential activity in immature sensory inner hair

t0.5 million European Social Fund support for this

We systematically examined the effect of uncertainty in various input parameters (fibre rota- tion angle, ischaemic depth, blood conductivity and the six bidomain conductivities) on

For the transmission spectroscopy analysis, GJ3470b’s low atmosphere mean molecular weight ( µ = 1. 20) is obtained from the Rayleigh scattering fitting of the planet- star radius

IPCC SPMs adopt a language that is neutral in tone, we have used the mean optimism score.. across all IPCC SPMs as a benchmark for

The amendment refers to the obligation for the competent authorities to control whether imported foodstuffs comply with the general requirement formulated In

s.a.. For eKp1anations, see notes. Source: BIS, Quarterly Statistics on International Banking Developments.. Source: BIS, Quarterly Statistics on International Banking

However, the coherence of the funda- mental acoustic and optical modes turns out to be remarkably robust against thermal fluctuations: the line widths as well as the