PENGARUH PROFITABILITAS, KEBIJAKAN DEVIDEN DAN KEBIJAKAN HUTANG TERHADAP NILAI PERUSAHAAN BADAN

USAHA MILIK NEGARA (BUMN) YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2018

SKRIPSI

Oleh

MEIYANA EKA MARTIANIS LT

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH PROFITABILITAS, KEBIJAKAN DEVIDEN DAN KEBIJAKAN HUTANG TERHADAP NILAI PERUSAHAAN BADAN

USAHA MILIK NEGARA (BUMN) YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2018

Oleh

Meiyana Eka Martianis LT

Tujuan dilakukan penelitian ini adalah untuk mengetahui pengaruh profitabilitas, kebijakan deviden dan kebijakan hutang terhadap nilai perusahaan pada perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2018. Variabel yang diteliti dalam penelitian ini adalah profitabilitas, kebijakan deviden dan kebijakan hutang sedangkan sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling. Analisis data menggunakan statistik deskriptif, uji asumsi klasik, analisis regresi berganda dan pengujian hipotesis. Tingkat kesalahan atau signifikansi yang digunakan adalah 5%. Hasil penelitian ini menunjukkan bahwa variabel profitabilitas berpengaruh dan kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan, sementara variabel kebijakan deviden tidak berpengaruh signifikan terhadap nilai perusahaan.

ABSTRACT

THE EFFECT OF PROFITABILITY, DEVIDENT POLICY AND DEBT POLICY OF CORPORATE VALUES OF STATE-OWNED BUSINESS ENTERPRISES (SOEs) LISTED IN INDONESIA STOCK EXCHANGE

PERIOD 2013-2018

By

Meiyana Eka Martianis LT

The purpose of this study was to determine the effect of profitability, dividend policy and debt policy on the value of the company in state-owned companies (SOEs) listed on the Indonesia Stock Exchange (IDX) in 2013-2018. The variables examined in this study were profitability, dividend policy and debt policy while the sample used in this study used a purposive sampling method. Data analysis uses descriptive statistics, classic assumption tests, multiple regression analysis and hypothesis testing. The error or significance level used is 5%. The results of this study indicate that the profitability variable has a significant effect and debt policy has a significant effect on firm value, while the dividend policy variables have no significant effect on firm value..

PENGARUH PROFITABILITAS, KEBIJAKAN DIVIDEN DAN KEBIJAKAN HUTANG TERHADAP NILAI PERUSAHAAN BADAN

USAHA MILIK NEGARA (BUMN) YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2018

Oleh

MEIYANA EKA MARTIANIS LT

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA MANAJEMEN

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Peneliti dilahirkan di Bandar Lampung pada tanggal 31 Mei 1995 sebagai anak tunggal dari pasangan Bapak Jerico Bethesda LT (Alm) dan Ibu Murdianingsih. Peneliti menempuh jenjang pendidikan :

TK Shandy Putra diselesaikan pada tahun 2001, kemudian dilanjutkan dengan pendidikan di Sekolah Dasar Negeri (SDN) 1 Tanjung Agung yang diselesaikan pada tahun 2007. Pada tahun tahun 2007 menlanjutkan pendidikan di Sekolah Menengah Pertama Negeri (SMPN) 24 Bandar Lampung yang diselesaikan pada tahun 2010, lalu pada tahun 2010 melanjutkan pendidikannya di Sekolah Menengah Atas (SMA) Yayasan Pembina (YP) UNILA diselesaikan pada tahun 2013.

MOTTO

“Siapa yang menempuh jalan untuk mencari ilmu, maka Allah akan mudahkan

baginya jalan menuju surga.”

(HR. Muslim, no. 2699)

“Maka bersabarlah kamu dengan sabar yang baik”

(QS. Al-Ma’arij : 5)

“Allah takkan melupakan kebaikan yang kau beri, kesusahan orang lain yang kau

atasi, dan mata yang hampir saja menangis lalu kau buat bahagia. Hiduplah diatas prinsip, ‘ Jadilah Orang Baik, Meskipun Kau Tak Diperlakukan baik Oleh Orang

Lain”

PERSEMBAHAN

Bismillahirahmanirrahim

Segala puji milik Allah SWT atas rahmat dan nikmat yang luar biasa, kupersembahkan karya sederhanaku ini sebagai tanda bakti dan cinta kasihku

kepada :

Terkhusus untuk kedua orang tuaku, Papah dan Mamah yang selalu senantiasa

berdoa demi kesuksesan anaknya dan kasih sayang yang tak pernah putus. Terima

kasih selalu menjadi penyemangat dan motivasiku dalam menyelesaikan kuliahku.

Serta Terima kasih untuk Almamater tercinta, Universitas Lampung.

SANWACANA

Puji syukur atas segala rahmat dan hidayah yang diberikan ALLAH S.W.T., sehingga peneliti dapat menyelesaikan Skripsi ini yang berjudul “Pengaruh Profitabilitas, Kebijakan Deviden dan Kebijakan Hutang Terhadap Nilai Perusahaan Badan Usaha Milik Negara (BUMN) Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2018”. Skripsi ini merupakan salah satu syarat untuk mencapai gelar Sarjana Manajemen pada program studi Strata 1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung. Keterbatasan dan kemampuan peneliti, Skripsi ini masih jauh dari kesempurnaan, untuk itu sangat diharapkan saran dan kritik yang membangun dari semua pihak untuk kearah pemikiran yang lebih maju.

Peneliti menyampaikan ucapan terima kasih yang setulus-tulusnya kepada:

1. Bapak Dr. Nairobi, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Aripin Ahmad, S.E., M.Si. selaku Ketua Jurusan Manajemen Universitas Lampung.

3. Bapak Dr. Ribhan, S.E., M.Si. selaku Sekretaris Jurusan Manajemen Universitas Lampung.

5. Bapak Hidayat Wiweko, S.E., M.Si. selaku Dosen Pembimbing Utama atas kesediaannya memberikan bimbingan, masukan, kritik, saran, dan bantuan kepada Peneliti sehingga dapat menyelesaikan Skripsi ini.

6. Bapak Igo Febrianto, S.E., M.Sc. Selaku Pembimbing Kedua atas kesediaannya memberikan bimbingan, saran dan kritik dalam proses penyelesaian skripsi ini.

7. Dr. Irham Lihan, S.E., M.Si. Selaku Penguji atas kesediaannya memberikan bimbingan, saran dan kritik dalam proses penyelesaian skripsi ini.

8. Bapak dan Ibu Dosen beserta Staf dan Karyawan Program Studi Manajemen, atas segala ilmu dan pengetahuan yang telah diberikan selama Peneliti menjadi Mahasiswa.

9. Kedua orang tua Peneliti, Papah dan Mamah yang selalu memberikan dukungan moril maupun materiil, membimbing dan mengajarkan banyak arti hidup, mangasihi dan mencintai dengan sepenuh hati, terima kasih atas segalanya.

10. Keluarga besar tercinta terutama Abah dan Mbah yang telah membesarkanku dengan kasih sayang tak berbalas.

11. Sahabat-sahabatku Dita, Arum, Asti, Shabrina, Vita, Rika, Riska, Nyoman, Tino, Hening, Mba nia, Dian, Lisa, Mega, Dwika, Riki, dan Sonda yang selalu menemani, memberikan semangat, dan doa serta dukungannya.

13. Sahabat-sahabat seperjuangan Bella Ramadhania, Made Puput Dwi Sapitri, Fenita Sari, Anugerah Erlandi, Aini Deni Yati, Andre Capriawan, Sasigit Pramono, Lilis Maryani, Faishal Andika dan Eka Riyani saat Peneliti melaksanakan perkuliahan Konversi S1 Manajemen 2017 yang memberikan dukungan, bantuan, ilmu, serta kenangan indah yang mengesankan.

14. Keluarga besar Bude Sri, selaku induk semang semasa di desa Bumi restu dan Ibu/Bapak Kepala Desa yang telah memberikan bimbingan selama peneliti melaksanakan Kuliah Kerja Nyata (KKN).

15. Teman-teman KKN Widya, Nyiayu, Jannah, Erwin, Rian, dan Arkam semoga kita sukses semua dimasa depan kawan.

Semoga Allah SWT memberikan balasan nikmat yang berlimpah atas kebaikan dan bantuan yang telah diberikan kepada peneliti. Semoga Skripsi ini dapat bermanfaat di masa yang akan datang bagi peneliti khususnya dan pembaca pada umumnya.

Bandar Lampung, 6 Januari 2020

DAFTAR ISI

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian... 10

D. Manfaat Penelitian ... 11

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS A. Kajian Pustaka... 12

1. Nilai Perusahaan... 12

2. Teori Good Corporate Governance (GCG)... 15

3. Profitabilitas ... 19

4. Kebijakan Deviden... 20

5. Kebijakan Hutang... 22

B. Penelitian Terdahulu ... 23

C. Rerangka Pemikiran ... 25

D. Pengembangan Hipotesis ... 26

1. Pengaruh Profitabilitas Terhadap Nilai Perusahaan... 26

2. Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan ... 27

3. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan ... 28

III. METODOLOGI PENELITIAN A. Jenis dan Sumber Data Penelitan ... 30

B. Definisi Operasional Variabel... 30

1. Variabel Dependen (Y) ... 30

a. Nilai Perusahaan... 30

2. Variabel Independen (X)... 31

a. Profitabilitas ... 31

b. Kebijakan deviden ... 32

c. Kebijakan Hutang... 32

C. Populasi dan Sampel Penelitian ... 33

1. Statistik Deskriptif ... 34

2. Uji Asumsi Klasik... 35

a. Uji Normalitas ... 35

b. Uji Autokorelasi... 36

c. Uji Multikolinearitas ... 37

d. Uji Heterokedastisitas ... 37

E. Analisis Regresi Linear Berganda ... 37

F. Pengujian Secara Bersama-sama (Uji F) ... 38

G. Uji Koefisien Determinasi (R2)... 39

H. Uji Hipotesis ... 39

1. Pengujian Secara Parsial (Uji T)... 39

IV. HASIL DAN PEMBAHASAN A. Analisis data ... 41

B. Hasil Analisis ... 41

1. Statistik Deskriptif ... 41

2. Uji Asumsi Klasik... 45

a. Uji Normalitas ... 45

b. Uji Autokorelasi... 47

c. Uji Multikolinearitas ... 50

d. Uji Heterokedastisitas ... 51

C. Analisis Regresi Linear Berganda ... 52

D. Pengujian Secara Bersama-sama (Uji F)... 54

E. Uji Koefisien Determinasi (R2) ... 54

F. Uji Hipotesis ... 55

1. Pengujian Secara Parsial (Uji T)... 55

G. Pembahasan... 56

1. Pengaruh Profitabilitas Terhadap Nilai Perusahaan... 56

2. Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan ... 58

3. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan ... 60

V. SIMPULAN DAN SARAN A. Simpulan... 62

B. Saran... 63 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel

1.1 Data Perkembangan Price To Book Value (PBV) Berdasarkan Kode Saham Sektor Manufaktur Perusahaan Bumn Yang Terdaftar Di Bursa Efek

Indonesia Periode 2016-2018 ... 3

1.2 Kinerja Return On Equity (ROE) Berdasarkan Kode Saham Sektor Manufaktur Perusahaan Bumn Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2018... 5

1.3 Kinerja Dividend Payout Ratio (DPR) Berdasarkan Kode Saham Sektor Manufaktur Perusahaan Bumn Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2018... 6

1.4 Kinerja Debt to Equity Ratio (DER) Berdasarkan Kode Saham Sektor Manufaktur Perusahaan Bumn Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2018... 8

2.1 Penelitian Terdahulu... 24

3.1 Hasil Kriteria Pemilihan Sampel ... 33

3.2 Daftar Sampel Penelitian ... 34

4.1 Statistik Deskriptif... 42

4.2 Hasil Uji Autokorelasi 16 Sampel ... 48

4.3 Hasil Uji Autokorelasi 16 Sampel Dengan Penyembuhan Chocrane Orcutt... 49

4.4 Hasil Uji Autokorelasi 15 Sampel ... 50

4.6 Hasil Uji Multikolinearitas ... 51

4.7 Hasil Regresi Linear Berganda... 53

4.8 Hasil Uji Statistik F ... 54

4.9 Hasil Uji Koefisien Determinansi (R2) ... 55

DAFTAR GAMBAR

Gambar

2.1 Rerangka Pemikiran... 25

4.1 Grafik Histogram ... 46

4.2 Grafik Normal Probability-Plot ... 47

DAFTAR LAMPIRAN

Lampiran

1. Data Sampel Nama Perusahaan Badan Usaha Milik Negara (BUMN) L-1 2. Data Olah Sampel 16 Perusahaan BUMN Periode 2013-2018... L-2 3. Data Perhitungan Variabel ROE Periode 2013-2018... L-5 4. Data Perhitungan Variabel DPR Periode 2013-2018... L-7 5. Data Perhitungan Variabel DER Periode 2013-2018... L-9 6. Data Perhitungan Variabel PBV Periode 2013-2018... L-11 7. Data Outlier Pada Variabel PBV Sampel Perusahaan BUMN Periode

2013-2018 ... L-13 8. Statistik Deskriptif ... L-14 9. Hasil Uji Normalitas ... L-15 10. Hasil Uji Autokorelasi 16 Sampel... L-16 11. Hasil Uji Autokorelasi 15 Sampel... L-17 12. Hasil Uji Multikolinearitas... L-18

13. Hasil Uji Heterokedastisitas... L-19 L-1HasilUji Pengaruh Persamaan 1 (Uji Pengaruh Struktur Modal) L-17

1

I. PENDAHULUAN

A. Latar Belakang

Badan Usaha Milik Negara (BUMN) merupakan perusahaan yang sebagian besar modalnya dimiliki oleh Negara. Menurut Undang-Undang Republik Indonesia No.19 Tahun 2003, BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan. Perusahaan BUMN didirikan untuk meningkatkan kesejahteraan dan kemakmuran rakyat, dengan menyediakan kemanfaatan umum berupa penyediaan barang atau jasa yang memiliki mutu tinggi dan memadai hajat orang banyak, memberikan sumbangan bagi perekonomian nasional serta penerimaan Negara pada khususnya, dan menjadi perintis bagi sektor-sektor usaha yang tidak ada di pihak swasta maupun koperasi. Sektor-sektor yang terdapat pada perusahaan BUMN yang telah mencatatkan perusahaannya di Bursa Efek Indonesia terdiri dari sektor perbankan, manufaktur, infrastruktur, pertambangan dan properti. Perusahaan BUMN terdiri dari dua jenis badan usaha, yaitu Badan Usaha Perseroan (Persero) dan Badan Usaha Umum (Perum).

2

dibagikan, cadangan modal dan dari penyusutan, juga dapat diperoleh dari lembaga keuangan baik itu bank maupun non bank. Berbeda dengan tujuan BUMN, BUMS didirikan seseorang atau kelompok dengan tujuan mencari keuntungan semaksimal mungkin dalam mengembangkan usaha dan modalnya. BUMS memiliki tujuan lain untuk membantu pemerintah meningkatkan penerimaan negara melalui berbagai pajak, meningkatkan lapangan kerja, dan meningkatkan penerimaan devisa negara dari perusahaan swasta yang melakukan kegiatan ekspor dan impor. Berbeda dengan BUMN, BUMS terdiri dari dua jenis perusahaan, yaitu Perusahaan Swasta Nasional dan Perusahaan Swasta Asing.

Perusahaan BUMN sangat menarik untuk diteliti karena dunia usaha yang semakin pesat ini membawa BUMN bersaing dengan perusahaan-perusahaan sejenis yang ada di Indonesia. Tentunya BUMN harus mempersiapkan diri untuk menghadapi persaingan skala nasional maupun internasional. Perusahaan memilik tujuan untuk memaksimalkan nilai perusahaan. Menurut Yasfi dan Fachrudin (2018), nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham.

3

tinggi akan mampu mempertahankan keberlangsungan usahanya karena ketertarikan investor untuk terus menanamkan modalnya (Putri et al., 2018).

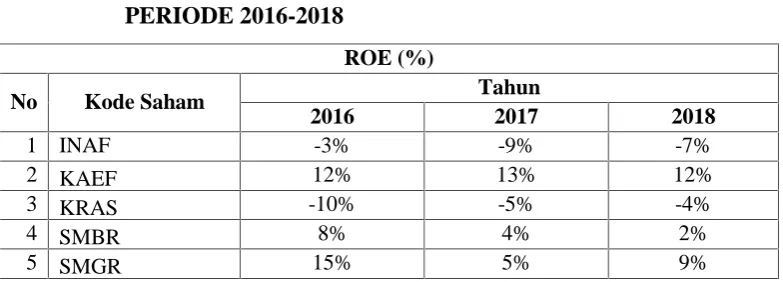

[image:23.595.118.506.567.739.2]Nilai perusahaan dapat dilihat dari Price to Book Value (PBV) yang merupakan perbandingan antara harga saham dengan nilai buku per lembar saham (Hidayat, 2013). Berdasarkan perbandingan tersebut bisa diketahui harga saham pada perusahaan berada di atas atau dibawah nilai bukunya. PBV yang tinggi, akan membuat pasar percaya akan prospek perusahaan tersebut kedepannya. Semakin tinggi nilai PBV menunjukan nilai perusahaan semakin baik. Berdasarkan rasio PBV, dapat dilihat bahwa nilai perusahaan yang baik ketika nilai PBV diatas satu menggambarkan harga jual perusahaan lebih tinggi dari nilai buku perusahaan. Sebaliknya, apabila PBV dibawah nilai satu mencerminkan nilai perusahaan tidak baik. Persepsi investor terhadap perusahaan juga tidak baik, karena dengan nilai PBV dibawah satu menggambarkan harga jual perusahaan lebih rendah dibandingkan nilai buku perusahaan (Martikarini, 2014). Berikut disajikan sebagian data dari perusahaan BUMN sektor manufaktur yang di proksikan dengan Price To Book Value (PBV) dalam tiga tahun terakhir dari 2016 hingga 2018.

TABEL 1.1 DATA PERKEMBANGAN PRICE TO BOOK VALUE (PBV) BERDASARKAN KODE SAHAM SEKTOR MANUFAKTUR PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2016-2018

PBV

No Kode Saham Tahun

2016 2017 2018

1 INAF 25,19 34,73 40.56

2 KAEF 6,72 5,82 4,30

3 KRAS 0,60 0,32 0,29

4 SMBR 8,79 11,05 5,00

5 SMGR 1,77 1,95 2,08

4

Berdasarkan Tabel 1.1 sebagian besar perusahaan manufaktur memiliki rasio PBV diatas angka satu, yang artinya harga jual perusahaan lebih besar dari nilai bukunya. Semakin tinggi nilai PBV menunjukan nilai perusahaan semakin baik dan memiliki prospek dan kinerja yang bagus. Tingginya rasio PBV menjadi tantangan bagi perusahaan untuk dapat mempertahankan posisinya dan sebagai sinyal terhadap investor agar tetap berinvestasi diperusahaan tersebut. Dunia usaha yang semakin pesat ini membawa BUMN bersaing dengan perusahaan sejenis lainnya, jika dilihat pada Tabel 1.1 terdapat satu perusahaan yang memiliki PBV dibawah angka 1 yaitu Krakatau Steel Tbk, artinya rendahnya nilai PBV tersebut mengindikasikan menurunnya kualitas dan kinerja fundamental perusahaan yang bersangkutan. Krakatau Steel Tbk saat ini sedang mengalami masalah keuangan yang begitu besar sehingga membutuhkan kebijakan dari pemerintah agar membalikkan lagi posisi keuangannya. Menurut Hidayat (2013), besar kecilnya PBV tidak terlepas dari beberapa kebijakan yang diambil perusahaan yaitu kebijakan deviden dan kebijakan hutang. Selain kedua kebijakan tersebut dalam menilai perusahaan dapat dilihat dari tingkat profitabilitasnya sebagai gambaran keuntungan yang didapat perusahaan.

5

TABEL 1.2 KINERJA RETURN ON EQUITY (ROE) BERDASARKAN KODE SAHAM SEKTOR MANUFAKTUR PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2016-2018

ROE (%)

No Kode Saham Tahun

2016 2017 2018

1 INAF -3% -9% -7%

2 KAEF 12% 13% 12%

3 KRAS -10% -5% -4%

4 SMBR 8% 4% 2%

5 SMGR 15% 5% 9%

Sumber : www.idx.co.id data diolah

6

infrastruktur, perlambatan ekonomi global serta dibarengi dengan adanya perang dagang Amerika–China.

[image:26.595.116.506.586.748.2]Kebijakan deviden merupakan salah satu aspek penting dalam tujuan memaksimalkan nilai perusahaan. Kebijakan ini menyangkut apakah arus kas akan dibayarkan kepada para pemegang saham atau akan ditahan untuk diinvestasikan kembali oleh perusahaan. Menurut Hidayat (2013), besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan. Pengukuran kebijakan deviden dapat digunakan dengan Dividend Payout Ratio (DPR) yang membandingkan deviden perlembar saham dengan laba per lembar saham. Berikut akan ditampilkan sebagian data perkembangan kebijakan deviden pada sektor manufaktur perusahaan BUMN yang diukur dengan Dividend Payout Ratio (DPR) dalam tiga tahun terakhir dari tahun 2016 hingga 2018.

TABEL 1.3 KINERJA DIVIDEND PAYOUT RATIO (DPR)

BERDASARKAN KODE SAHAM SEKTOR MANUFAKTUR PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2016-2018

No Kode

Saham

DPR(%) Tahun

2016 2017 2018

1 INAF 0% 0% 0%

2 KAEF 20% 30% 20%

3 KRAS 0% 0% 0%

4 SMBR 25% 24% 24%

5 SMGR 40% 50% 40%

7

Berdasarkan Tabel 1.3 menunjukkan sebagian besar seluruh perusahaan sektor manufaktur membagikan deviden setiap tahun kepada pemegang saham. Namun, terdapat dua perusahaan yang tidak membagikan devidennya tiga tahun berturut-turut yaitu Krakatau Steel Tbk dan Indofarma Tbk. Kedua perusahaan tersebut sedang mengalami masalah keuangan yang membuat perusahaan membuat kebijakan tidak membagikan labanya kepada pemegang saham, dikarenakan untuk membiayai kegiatan operasional perusahaan dan untuk membayar hutang perusahaan. Rasio deviden yang tinggi ditunjukkan oleh perusahaan Semen Indonesia Tbk, tingginya rasio deviden menunjukkan bahwa perusahaan memiliki jumlah kas yang besar sehingga pembagian devidennya juga besar.

8

[image:28.595.115.508.288.409.2]ketergantungan impor bahan baku, optimalisasi aset-aset, inovasi produk baru, dan ekspansi (Burhanudin dan Handayani, 2018). Berikut akan ditampilkan sebagian data perkembangan kebijakan hutang pada sektor manufaktur perusahaan BUMN yang diukur dengan Debt to Equity Ratio (DER) dalam tiga tahun terakhir dari tahun 2016 hingga 2018.

TABEL 1.4 KINERJA DEBT TO EQUITY RATIO (DER) BERDASARKAN KODE SAHAM SEKTOR MANUFAKTUR PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2016-2018

DER (%)

No Kode Saham Tahun

2016 2017 2018

1 INAF 140% 191% 190%

2 KAEF 103% 137% 182%

3 KRAS 114% 122% 139%

4 SMBR 40% 48% 59%

5 SMGR 45% 63% 56%

Sumber : www.idx.co.id data diolah

9

beban keuangan yang tinggi sebab adanya salah satu bahan komponen semen yang naik harganya.

Penelitian ini mengacu pada penelitian Martikarini (2014). Perbedaan dari penelitian terdahulu yaitu sampel penelitian yang menggunakan perusahaan BUMN, periode waktu yang dipakai yaitu dari tahun 2013 sampai 2018, dan sampel penelitian yang digunakan pada penelitian ini berdasarkan kriteria tertentu yang digunakan.

Banyak penelitian yang menggunakan profitabilitas, kebijakan deviden dan kebijakan hutang sebagai variabel independen yang diuji pengaruhnya terhadap nilai perusahaan. Namun, terdapat perbedaan hasil dari masing-masing penelitian yang menggunakan variabel tersebut.

Penelitian yang dilakukan oleh Martikarini (2014) dan Putri et al. (2018) menyatakan profitabilitas berpengaruh terhadap nilai perusahaan. Sebaliknya penelitian yang dilakukan oleh Ustiani (2015) menyatakan profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Martikarini (2014) dan Putra dan Lestari (2016) menyatakan kebijakan deviden berpengaruh terhadap nilai perusahaan. Namun berbanding terbalik dengan penelitian yang dilakukan oleh Setiono et al. (2017) dan Yasfi dan Fachrudin (2018) yang menyatakan kebijakan deviden tidak berpengaruh terhadap nilai perusahaan.

10

Berdasarkan latar belakang penelitian yang telah diuraian penelitian ini terdapat research gap atau adanya perbedaan hasil penelitian yang diperoleh dari beberapa penelitian terdahulu menjadikan alasan pentingnya penelitian ini dilakukan. Maka dari itu peneliti tertarik membuat suatu penelitian yang tertuang dalam skripsi dengan judul, yaitu “Pengaruh Profitabilitas, Kebijakan Deviden

Dan Kebijakan Hutang Terhadap Nilai Perusahaan Badan Usaha Milik Negara (BUMN) Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2018”

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan, perumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah profitabilitas mempunyai pengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2013-2018?

2. Apakah kebijakan deviden mempunyai pengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2013-2018?

3. Apakah kebijakan hutang mempunyai pengaruh terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2013-2018?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini berdasarkan permasalahan yang telah diajukan adalah sebagai berikut :

1. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2013-2018

11

BUMN yang terdaftar di Bursa Efek Indonesia periode 2013-2018.

D. Manfaat Penelitian

Penelitian ini semoga bermanfaat bagi peneliti, calon investor, dan bagi pihak akademik. Manfaat yang bisa diambil dalam penelitian ini adalah :

1. Bagi Peneliti

Dapat memberikan tambahan pengetahuan mengenai perkembangan kinerja perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dan mengetahui pengaruh variabel profitabilitas, kebijakan deviden dan kebijakan hutang terhadap nilai perusahaan dalam praktik yang dihubungkan dengan pengetahuan teoritis.

2. Bagi calon investor

Dapat memberikan masukan mengenai prospek perusahaan sebelum calon investor menginvestasikan modalnya pada perusahaan serta diharapkan dapat memberikan informasi dalam menilai aktivitas yang dilakukan oleh perusahaan.

3. Bagi akademik

12

II. KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka 1. Nilai Perusahaan

13

Jenis-Jenis Nilai Perusahaan

Terdapat lima jenis nilai perusahaan berdasarkan metode perhitungan yang digunakan, diantaranya :

a. Nilai nominal : nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan dan juga ditulis secara jelas dalam surat saham kolektif.

b. Nilai Pasar : Nilai pasar atau disebut dengan kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai pasar hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

c. Nilai Intrinsik : Nilai intrinsik adalah konsep yang paling abstrak, karena mengacu kepada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan aset, tapi juga nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai Buku : Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Secara sederhana, nilai buku dihitung dengan membagi selisih antar total aset dan total utang dengan jumlah saham yang beredar.

e. Nilai Likuidasi : Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai likuidasi bisa dihitung dengan cara yang sama dengan menghitung nilai buku, yaitu berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan dilikuidasi.

14

perusahaan, maka makin tinggi kemakmuran pemegang saham. Nilai perusahaan dapat diukur dengan menggunakan harga saham menggunakan rasio yang disebut rasio penilaian. Berikut ini beberapa metode yang digunakan untuk mengukur nilai perusahaan:

1. Price Earning Ratio (PER)

Bagi investor semakin tinggi PER maka petumbuhan laba yang diharapkan juga akan mengalami kenaikan. Dengan begitu Price Earning Ratio (rasio harga terhadap laba) adalah perbandingan antara Market Price Pershare (harga pasar per lembar saham) dengan Earning Pershare (laba per lembar saham) (Fahmi, 2014). Adapun rumus Price Earning Ratio adalah :

PER = Keterangan :

PER = Price Earning Ratio MPS = Market Price per Share EPS = Earning Per Share

2. Price Book Value (PBV)

Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV adalah suatu rasio yang sering digunakan untuk menentukan nilai perusahaan dan mengambil keputusan investasi dengan cara membandingkan harga pasar saham akhir tahun dengan nilai buku perusahaan. Semakin tinggi nilai PBV menunjukan nilai perusahaan semakin baik. Menurut Martikarini (2014) rumus price book value adalah :

PBV = Keterangan :

15

3. Tobin’s Q

Salah satu alternatif yang dapat digunakan untuk menilai perusahaan adalah dengan menggunakan rasio Tobin’s Q. Tobin’s Q merupakan perbandingan

antara nilai pasar ditambah total hutang terhadap total aset. Semakin besar nilai rasio Tobin's Q menunjukan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Menurut Sholekah dan Venusita (2014) rasio ini dihitung dengan rumus :

Q =( ) Keterangan :

Q = Tobin’s Q

MVS = Market value of all outstanding shares

D = Debt

TA =Firm’s asset’s

2. Teori Good Corporate Governance (GCG)

16

prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha. Kesimpulannya, corporate governance merupakan sebuah aturan tata kelola perusahaan untuk mencapai tujuan dan meningkat nilai perusahaan.

Model konseptual corporate governance dapat ditinjau dari perspektif teori keagenan. Masalah mendasar dari corporate governance berkaitan dengan pemegang saham dapat mencegah manajer melakukan tindakan memaksimisasi kepentingan manajer sendiri (Fama dan Jensen dalam Hendrawaty, 2016). Perspektif ini merupakan dasar dalam memahami corporate governance. Konsep ini muncul sebagai upaya dalam mengendalikan atau mengatasi perilaku pihak pengendali perusahaan yang mementingkan diri sendiri. Untuk mengatasi masalah tersebut terdapat dua cara yaitu :

a. Investor luar melakukan pengawasan (monitoring)

Mekanisme dari monitoring yang dapat mengurangi masalah agensi diperusahaan ialah dengan pengawasan oleh dewan komisaris yang independen dari pihak manajer; pengawasan pasar corporate control; pengawasan manajer baik internal maupun manajer eksternal; dan pengawasan pemegang saham besar seperti institusi keuangan.

17

cash flow diperusahaan kecil maka peluang manajer untuk memperkaya diri akan semakin terbatas. Inilah arus kas yang menentukan nilai perusahaan. Terdapat dua mekanisme bonding yaitu :

1. Bonding Dengan Meningkatkan Hutang

Menurut Jensen dalam Hendrawaty (2016) menyarankan bonding dilakukan dengan cara meningkatkan jumlah hutang. Semakin besar hutang maka semakin banyak dana kas yang harus dikeluarkan oleh perusahaan untuk membayar bunga dan angsuran dengan demikian akan mengurangi dana kas yang disimpan perusahaan. Uji empiris bonding dengan meningkatkan hutang sebenarnya mengacu pada hasil penelitian empiris tentang struktur modal. Terdapat beberapa peneliti seperti Samosir (2017) dan Setiono et al. (2017) menunjukkan bahwa ada hubungan yang positif antara jumlah hutang dengan nilai perusahaan.

2. Bonding Dengan Meningkatkan Deviden

18

manajer diperusahaan. Stulz dalam Hendrawaty (2016) mengembangkan teori struktur kepemilikan dan mendapatkan bahwa hubungan antara kepemilikan manajer dan nilai perusahaan adalah bersifat sementara. Pada tingkat a yang rendah, nilai perusahaan akan meningkat karena pada saat itu insentif manajer untuk bertindak konsumtif menurun. Pada level a yang tinggi, nilai perusahaan justru menurun karena adanya pengaruh management entrenchment, yaitu suatu posisi kepemilikan dimana manajer dapat dengan bebas memaksimalkan kebutuhannya tanpa takut adanya pengambil alihan, perlawanan dari dewan komisaris maupun investor besar.

19

4. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba pada periode tertentu. Laba yang dihasilkan akan dibagikan kepada tiga kategori yaitu pemegang saham, investor atau kreditur dan pemerintah dalam bentuk pajak. Laba bersih yang akan dihasilkan akan dibagi kepada pemegang saham, bunga yang dihasilkan perusahaan akan dibagikan kepada kreditur dan pajak yang dihasilkan oleh perusahaan akan di bagikan ke pemerintah dalam bentuk pendapatan. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Menurut Brigham dan Houston dalam Samosir (2017), menyatakan bahwa rasio profitabilitas adalah sekelompok rasio yang menunjukan gabungan efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi perusahaan. Sedangkan menurut Putri et al. (2018), Profitabilitas merupakan salah satu kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Biasanya semakin tinggi laba maka akan semakin tinggi pula return yang diterima oleh investor. Secara umum para investor akan menanam saham mereka di perusahaan yang dapat menghasilkan profit yang besar dan dapat pula terjadi sebaliknya yaitu para investor akan menarik dana mereka apabila perusahaan tersebut memiliki tingkat profit yang rendah. Menurut Martikarini (2014), pengukuran rasio profitabilitas dapat diukur dengan menggunakan rumus berikut ini :

ROE = x 100% Keterangan :

20

EAT = Earning After Tax Equity = Ekuitas

5. Kebijakan Deviden

Kebijakan deviden merupakan salah satu aspek penting dalam tujuan memaksimalkan nilai perusahaan. Kebijakan ini menyangkut apakah arus kas akan dibayarkan kepada para pemegang saham atau akan ditahan untuk diinvestasikan kembali oleh perusahaan. Menurut Hidayat (2013), Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Sebaliknya jika dividen yang dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan.

Kebijakan dividen sering kali menimbulkan konflik antara manajemen perusahaan dengan pihak pemegang saham, karena kebijakan deviden merupakan hal yang kompleks karena melibatkan kepentingan banyak pihak. Deviden memiliki peran yang penting dalam menjelaskan nilai perusahaan. Pembayaran deviden akan menjadi alat monitoring sekaligus bonding (obligasi) bagi manajemen (Hidayat, 2013). Menurut Mardiyati dalam Yasfi dan dan Fachrudin (2018), terdapat beberapa pandangan mengenai pengaruh kebijakan dividen terhadap nilai perusahaan :

a. Pandangan 1: Kebijakan dividen tak relevan

21

dan nilai saham. Miller dan Modligiani menjelaskan bahwa berdasarkan keputusan investasi perusahaan, rasio pembayaran dividen hanyalah rincian dan tidak mempengaruhi kesejahteraan pemegang saham. Nilai perusahaan ditentukan hanya oleh kemampuan menghasilkan laba dari aset-aset perusahaan atau kebijakan investasinya, dan cara aliran laba dipecah antara dividen dan laba ditahan tidak mempengaruhi nilai ini.

b. Pandangan 2: Kebijakan dividen yang relevan

Myron Gordon dan John Lintner mengatakan dividen lebih pasti daripada per-olehan modal, disebut juga dengan teori bird in the hand, yaitu kepercayaan bahwa pendapatan dividen memiliki nilai lebih tinggi bagi investor daripada capital gains, teori ini mengasumsikan bahwa dividen lebih pasti daripada pendapatan modal.

Kebijakan dividen sering dianggap sebagai sinyal bagi investor dalam menilai baik buruknya perusahaan, hal ini disebabkan karena kebijakan dividen dapat membawa pengaruh terhadap harga saham perusahaan. Perusahaan yang membagikan dividen akan menarik minat investor untuk menanamkan modalnya. Dengan banyaknya investor yang membeli saham maka akan menaikkan harga saham sehingga meningkatkan nilai perusahaan (Putra dan Lestari, 2016). Deviden dapat diukur dengan menggunakan ukuran umum yang sering digunakan. Berikut ini rumus yang digunakan untuk mengukur kebijakan deviden:

1. Dividend Yield

peru-22

sahaan tersebut. Adapun rumus dividend yield (Fahmi, 2014) : Dividen Yield =

Keterangan :

Dividend Per Share = Deviden per saham Earning Per Share = Laba per lembar saham

2. Dividend Payout Ratio (DPR)

Dividend Payout Ratio, rasio pembayaran dividen diukur dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per lembar saham, yang secara matematis dapat dinyatakan dengan rumus berikut (Martikarini, 2014) :

DPR = x 100% Keterangan :

DPR= Dividend Payout Ratio DPS = Dividend Per Shared EPS = Earning Per Shared

6. Kebijakan Hutang

23

perusahaan. Penggunaan hutang dapat meningkatkan risiko perusahaan karena saat perusahaan tidak dapat melunasi hutangnya maka akan terancam likuiditasnya. Menurut Chen dan Steiner dalam Samosir (2017) hutang merupakan instrumen yang sangat sensitif terhadap perubahan nilai perusahaan. Sampai batas tertentu, semakin tinggi proporsi hutang suatu perusahaan maka semakin tinggi harga saham perusahaan itu, namun pada titik tertentu lainnya peningkatan hutang akan menurunkan nilai perusahaan. Oleh karena itu, penggunaan hutang harus dikelola dengan baik oleh pihak manajemen perusahaan. kinerja manajemen yang baik akan memberikan sinyal bagi pasar sehingga berpengaruh terhadap nilai perusahaan yang meningkat. Menurut Martikarini (2014) kebijakan hutang dapat diukur dengan menggunakan rasio berikut ini :

DER = x 100%

Keterangan:

DER = Debt Equity Ratio Total Liabilities = Total Hutang Total Equity = Total Ekuitas

B. Penelitian Terdahulu

24

TABEL 2.1 PENELITIAN TERDAHULU

No Peneliti Variabel Metode

Penelitian

Hasil Penelitian 1 Putri et al.

(2018) Independen : Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas Dependen : Nilai Perusahaan

Analisis Regresi Linier Berganda Dapat disimpulkan bahwa hanya variabel ROE yang berpengaruh terhadap PBV 2 Samosir (2017) Independen : Profitabilitas Dan Kebijakan Utang Dependen : Nilai Perusahaan

Analisis Regresi Linier Berganda

Dapat disimpulkan bahwa variabel ROE dan DER berpengaruh terhadap PBV

3 Setiono et

al. (2017) Independen : Profitabilitas, Keputusan Investasi,Kebijakan Analisis Regresi Linier Berganda Dapat disimpulkan bahwa variabel DER dan ROE Deviden,Dan Kebijakan Hutang Dependen : Nilai Perusahaan yang berpengaruh terhadap PBV

4 Putra dan Lestari (2016) Independen : Kebijakan Dividen Likuiditas, Profitabilitas Dan Ukuran Perusahaan Dependen : Nilai Perusahaan

Analisis Regresi Linier Berganda Dapat disimpulkan bahwa hanya variabel DPR yang berpengaruh terhadap PBV 5 Martikarini (2014) Independen: Profitabilitas Kebijakan Hutang dan Kebijakan Dividen Dependen : Nilai Perusahaan

Analisis Regresi Linier Berganda

Dapat disimpulkan bahwa hanya variabel ROE dan DPR yang berpengaruh terhadap PBV 6 Hidayat (2013) Independen: Kebijakan Hutang dan Kebijakan Dividen Dependen : Nilai Perusahaan

Analisis Regresi Linier Berganda Dapat disimpulkan bahwa hanya variabel DPR yang berpengaruh terhadap PBV

25

C. Rerangka Pemikiran

Rerangka pemikiran dibuat untuk mempermudah dalam melihat hubungan antar variabel melalui gambar. Penelitian ini menggunakan variabel independen yaitu profitabilitas, kebijakan deviden dan kebijakan hutang yang akan diteliti pengaruhnya terhadap nilai perusahaan pada perusahaan Badan Usaha Milik Negara (BUMN).

26

risiko perusahaan karena saat perusahaan tidak dapat melunasi hutangnya maka akan terancam likuiditasnya.

[image:46.595.113.494.313.402.2]Variabel ini dipilih karena peneliti ingin melihat pengaruhnya terhadap nilai perusahaan karena terdapat perbedaan pengaruh yang dihasilkan pada variabel profitabilitas, kebijakan deviden dan kebijkan hutang terhadap nilai perusahaan, sehingga dibentuk hipotesis penelitian. Berdasarkan tinjauan pustaka, penelitian terdahulu dan uraian di atas maka konsep dari penelitian ini dirumuskan pada bagan rerangka pemikiran seperti berikut ini :

GAMBAR 2.1 RERANGKA PEMIKIRAN

D. Pengembangan Hipotesis

1. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Laba atau profit adalah keuntungan yang diperoleh dari hasil kinerja perusahaan. Laba juga merupakan sebuah peningkatan kekayaan yang diperoleh investor sebagai hasil dari penanaman modalnya. Menurut Samosir (2017), Nilai perusahaan dapat dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan perusahaan. Profitabilitas perusahaan baik maka para stakeholder akan melihat sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan. Penelitian ini menggunakan rasio profitabilitas yang diukur dengan Return On Equity (ROE). ROE merupakan rasio yang menunjukkan seberapa besar kemampuan perusahaan dalam menghasilkan laba bersih untuk

Nilai Perusahaan (Y) Profitabilitas (X1)

Kebijakan Deviden (X2)

27

pengembalian ekuitas terhadap pemegang saham. Pada penelitian yang dilakukan Martikarini (2014), Putri et al. (2018) dan Samosir (2017) menunjukkan bahwa profitabilitas yang diukur dengan ROE berpengaruh terhadap nilai perusahaan yang diukur dengan PBV. Hal ini disebabkan keuntungan yang tinggi juga akan memberikan suatu prospek perusahaan yang baik sehingga dapat merespon investor untuk meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan meningkat pula. Berdasarkan uraian tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut : H1 : Profitabilitas berpengaruh terhadap nilai perusahaan.

2. Pengaruh Kebijakan Deviden terhadap Nilai Perusahaan

28

yang dilakukan oleh Martikarini (2014) dan Putra dan Lestari (2016) menyatakan kebijakan deviden yang diukur dengan DPR berpengaruh terhadap nilai perusahaan yang diukur dengan PBV. Hal ini disebabkan karena besarnya pembagian deviden yang dibagikan oleh perusahaan menjadi penilaian investor terhadap nilai perusahaan, karena dapat menarik investor untuk membeli saham perusahaan. Berdasarkan uraian tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut :

H2 : Kebijakan deviden berpengaruh terhadap nilai perusahaan.

3. Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

29

perusahaan, namun jika tidak diimbangi dengan peningkatan laba maka besarnya hutang yang dimiliki perusahaan bisa menjadi suatu kewaspadaan karena akan mempengaruhi laba bersih yang akan diperoleh perusahaan, sehingga mengakibatkan beban perusahaan terhadap pihak luar juga besar. Hasil penelitian yang dilakukan oleh Samosir (2017) dan Setiono et al. (2017) menyatakan kebijakan hutang yang diukur dengan DER berpengaruh terhadap nilai perusahaan yang diukur dengan PBV. Berdasarkan uraian tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut :

30

III. METODOLOGI PENELITIAN

A. Jenis dan Sumber Data Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Metode penelitian ini menggunakan penelitian kuantitatif yaitu data penelitian yang digunakan dalam penelitian ini berupa bilangan atau angka ( Setiono et al., 2017). Sumber data dalam penelitian ini adalah data sekunder yang didapat dari buku, dokumen, laporan keuangan yang ada di Bursa Efek Indonesia dan website masing-masing setiap perusahaan, serta dari berbagai website yang dapat mendukung proses pengumpulan data penelitian.

B. Definisi Operasional Variabel

Berdasarkan pokok masalah dan hipotesis yang diuji maka variabel yang akan dianalisis dalam penelitian ini adalah :

1. Variabel Dependen (Y) a. Nilai Perusahaan

31

adalah suatu rasio yang sering digunakan investor untuk menentukan nilai perusahaan dan mengambil keputusan investasi dengan cara membandingkan harga pasar saham akhir tahun dengan nilai buku perusahaan. Keunggulan PBV dapat memberikan sinyal kepada investor, dengan melihat harga yang dibayarkan atau diinvestasikan kepada perusahaan tersebut terlalu tinggi atau terlalu rendah jika diasumsikan perusahaan tersebut tiba-tiba mengalami kebangkrutan. Dalam keadaan perusahaan bangkrut, secara tidak langsung maka kewajiban perusahaan kepada investor adalah membayar hutang terlebih dahulu, lalu kemudian dengan sisa asset akan dibagikan kepada pemegang saham. Menurut Martikarini (2014), PBV dapat dihitung dengan rumus sebagai berikut:

Price Book Value (PBV) =

2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel Independen disebut juga variabel pengaruh atau variabel bebas. Dapat dikatakan variabel bebas karena dapat mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah :

a. Profitabilitas

32

investor. Menurut Martikarini (2014), ROE dapat dihitung dengan rumus:

Return On Equity (ROE) = x 100%

b. Kebijakan Deviden

Kebijakan deviden merupakan sebuah keputusan apakah laba yang diperoleh akan dibagikan sebagai deviden yang dibagikan kepada pemegang saham atau dalam bentuk laba ditahan. Kebijakan deviden diukur dengan Dividend Payout Ratio (DPR). Dividend Payout Ratio (DPR) dipakai sebagai alat ukur kebijakan dividen, karena kualitas saham suatu perusahaan tidak bisa dijamin dari tiap lembar saham yang dibagikan kalau menggunakan Dividend Per Shared (DPS), serta agar pengukuran bisa dibandingkan antar perusahaan dalam tiap tahunnya. Menurut Martikarini (2014), DPR dapat dihitung dengan rumus sebagai berikut :

Dividen Payout Ratio (DPR) = ( )

( )x 100%

c. Kebijakan Hutang

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang. Pada penelitian ini kebijakan hutang diukur dengan Debt to Equity Ratio (DER) yang merupakan seberapa banyak penggunaan hutang oleh perusahaan sebagai pendanaannya yang dibandingkan dengan ekuitasnya. Jadi besarnya hutang yang digunakan perusahaan dapat dilihat pada nilai DER perusahaan. Menurut Martikarini (2014), nilai DER dapat dihitung dengan rumus sebagai berikut:

33

C. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau objek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudahan ditarik kesimpulannya (Ustiani, 2015). Populasi yang terdapat pada penelitian ini adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia tahun 2013-2018. Jumlah populasi penelitian ini adalah sebanyak 20 perusahaan BUMN yang terdaftar di Bursa Efek Indonesia priode 2013-2018.

2. Sampel Penelitian

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Hasan dalam Ustiani, 2015). Sampel merupakan bagian dari populasi yang ingin diteliti oleh peneliti. Adapun teknik pengambilan sampel dalam penelitian ini memakai purposive sampling, antara lain dengan pengambilan sampel berdasarkan beberapa kriteria tertentu. Kriteria yang ditentukan yaitu sebagai berikut :

a. Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia yang mengeluarkan laporan keuangan berturut-turut selama periode 2013-2018. b. Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia yang

[image:53.595.110.512.692.763.2]mengeluarkan deviden tunai secara terus menerus dari tahun 2013-2018. Berdasarkan kriteria diatas, maka di dapat sampel yang digunakan dalam penelitian ini seperti terlihat pada Tabel 3.1 :

TABEL 3.1 HASIL KRITERIA PEMILIHAN SAMPEL PENELITIAN

Kriteria Sampel Jumlah Perusahaan

Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia yang mengeluarkan laporan

34

LANJUTAN TABEL 3.1

keuangan berturut-turut selama periode 2013-2018

Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia yang tidak mengeluarkan deviden tunai secara terus menerus dari tahun 2013-2018

(4)

Total sampel penelitian 16

Tahun pengamatan 6 Tahun

Sumber : data sekunder yang diolah

[image:54.595.116.512.94.225.2]Diperoleh total sampel penelitian sebanyak 16 perusahaan dengan masa pengamatan selama 6 tahun, berikut daftar sampel perusahaan dalam penelitian Tabel 3.2 :

TABEL 3.2 DAFTAR SAMPEL PENELITIAN No Kode

Saham Nama Emiten

1. ADHI PT Adhi Karya (Persero) Tbk

2. BBNI PT Bank Negara Indonesia (Persero) Tbk 3. BBRI PT Bank Rakyat Indonesia (Persero) Tbk 4. BBTN PT Bank tabungan Negara (Persero) Tbk 5. BMRI PT Bank Mandiri (Persero) Tbk

6. JSMR PT Jasa Marga (Persero) Tbk 7. KAEF PT Kimian Farma (Persero) Tbk

8. PGAS PT Perusahaan Gas Negara (Persero) Tbk 9. PTBA PT Bukit Asam (Persero) Tbk

10. PTPP PT Pembangunan Perumahan (Persero) Tbk

11. SMBR PT Semen Indonesia (Persero) Tbk d.h PT Semen Gersik (Persero) Tbk 12. SMGR PT Semen Baturaja (Persero) Tbk

13. TINS PT Timah (Persero) Tbk

14. TLKM PT Telekomunikasi Indonesia (Persero) Tbk 15. WIKA PT Wijaya Karya (Persero) Tbk

16. WSKT PT Waskita Karya (Persero) Tbk Sumber : www.idx.co.id (data diolah)

D. Metode Analisis Data 1. Statistik deskriptif

[image:54.595.113.529.330.653.2]35

mengumpulkan, mengolah, menyajikan, dan menganalisis data kuantitatif secara deskriptif. Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai mean, deviasi standar, varian, maksimum, dan minimum (Ghozali dalam Putri et al., 2018).

2. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Salah satu syarat untuk bisa menggunakan persamaan regresi berganda adalah terpenuhinya uji asumsi klasik. Persamaan regresi diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias (Martikarini, 2014). Uji asumsi klasik yang akan digunakan pada penelitian ini yaitu uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas (Normality)

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual yang diteliti berdistribusi normal atau tidak, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid dan statistik parametik tidak dapat digunakan. Model regresi yang baik ketika memiliki nilai residual yang berdistribusi normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik antara lain; analisis grafik histogram dan normal probability-plot (Sanusi, 2016) :

1. Uji yang dilakukan dengan analisis grafik, dasar pengambilan keputusannya : a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah atau

36

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau garis histogramnya tidak menunjukkan pola distribusi normal, maka pola regresi tidak memenuhi asumsi normalitas.

2. Uji yang dilakukan dengan menggunakan analisis normal probability-plot, dasar pengambilan keputusannya :

a. Jika titik-titik mengikuti dan mendekati garis diagonalnya maka model regresi terdistribusi normal.

b. Jika titik-titik tidak mengikuti dan mendekati garis diagonalnya maka model regresi tidak terdistribusi normal.

b. Uji Autokorelasi (Autocorrelation)

Uji autokorelasi merupakan salah satu syarat pengujian asumsi klasik. Uji ini untuk mengetahui dalam model regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) yang artinya kondisi saat ini dipengaruhi oleh kondisi sebelumnya. Jika terjadi autokorelasi maka variansi sampel tidak dapat menggambarkan variansi dari populasi. Uji autokorelasi dilakukan dengan pengujian Durbin-Watson (d). Hasil perhitungan Durbin-Watson (d) dibandingkan dengan nilai dtabel pada α = 0,05.

Tabel d memiliki dua nilai, yaitu batas atas (dU) dan nilai batas bawah (dL) untuk

berbagi nilai n dan k (Sanusi, 2016).

Pengambilan keputusan ada atau tidaknya autokorelasi : a. 0 < d < dl, maka ada autokorelasi positif,

b. dl≤ d ≤ du, maka tidakdapat mengambil kesimpulan, c. 4–l < d < 4, maka ada korelasi negatif,

37

e. dl < d < 4–du, maka tidak ada autokorelasi positif atau negatif.

c. Uji Multikolinearitas (Multicollinearity)

Uji multikolinearitas merupakan sebuah uji untuk mengetahui ada atau tidaknya korelasi antar variabel independen (bebas). Jika terjadi multikolinearitas maka, antar variabel independen terdapat korelasi yang kuat sehingga kekuatan prediksinya tidak stabil. Pendeteksi terhadap multikoliniearitas dapat dilakukan dengan melihat nilai Variance Inflating Factor (VIF) dari hasil analisis regresi. Jika nilai VIF > 10 maka terdapat gejala multikoliniearitas (Sanusi, 2016).

d. Uji Heteroskedastisitas (Heteroscedasticity)

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan lain. Jika residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Masing-masing variabel bebas yang tidak berpengaruh signifikan terhadap absolut residual (α = 0,05) maka dalam model regresi tidak terjadi gejala heterokedastisitas (Sanusi, 2016). Dasar analisisnya :

a. Jika ada pola tertentu, seperti titik-titik yang membentuk suatu pola tertentu, yang tertentu (bergelombang, melebar, kemudian menyempit), maka mengindikasi telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

E. Analisis Regresi Linear Berganda

38

Model regresi yang biasa digunakan untuk persamaan tersebut adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

PBV = a + b1ROE + b2DPR + b3DER + e Keterangan :

Y = Nilai perusahaan yang diukur dengan Price to Book Value Ratio. a = Konstanta.

b1 = Koefisien regresi, yaitu besarnya perubahan Y apabila X1 berubah sebesar 1 satuan.

X1 = Profitabilitas yang diukur dengan Return on Equity (ROE).

b2 = Koefesien regresi, yaitu besarnya perubahan Y apabila X2 berubah sebesar 1 satuan.

X2 = Kebijakan dividen yang diukur dengan Dividend Per Share (DPR). b3 = Koefesien regresi, yaitu besarnya perubahan Y apabila X3 berubah

sebesar 1 satuan.

X3 = Kebijakan hutang yang diukur dengan Debt Equity Ratio (DER). e = Standard error

F. Pengujian secara bersama-sama (Uji F)

39

variabel nilai perusahaan. Nilai siginifikansi F yang kurang dari tingkat signifikansi 0,05 maka variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Sebaliknya jika nilai signifikansi F lebih dari tingkat signifikansi 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

G. Uji Koefisien Determinansi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara 0 dan 1. Nilai R2yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai koefisien R square dalam analisis regresi dapat digunakan sebagai ukuran menyatakan kesesuaian garis regresi yang diperoleh. R2 = 1, berarti variabel independen berpengaruh sempurna terhadap variabel dependen. Sebaliknya, jika R2 = 0, berarti, variabel independen tidak berpengaruh terhadap variabel

dependen (Martikarini, 2014).

H. Uji Hipotesis

1. Pengujian Secara Parsial (Uji T)

Uji pengaruh parsial (individu) bertujuan untuk melihat besarnya pengaruh secara terpisah variabel bebas pada variabel terikat (Martikarini, 2014). Pengujian dilakukan dengan cara melihat tingkat singnifikan atau α (5%). Hipotesis yang

akan diuji dengan menggunakan uji t adalah H1, H2 dan H3. Toleransi yang ditetapkan dalam penelitian ini adalah 5 % (α = 0,05), dengan batasan:

40

secara parsial.

62

V. SIMPULAN DAN SARAN

A. Simpulan

Penelitian ini dilakukan untuk melihat pengaruh profitabilitas, kebijakan deviden dan kebijakan hutang terhadap nilai perusahaan pada perusahaan Badan Usaha Milik Negara yang terdaftar di Bursa Efek Indonesia periode 2013-2018. Penelitian ini menggunakan model analisis regresi linier berganda sebagai uji hipotesis dengan bantuan software SPSS versi 20. Berdasarkan hasil dan pembahasan sebelumnya, maka dapat disimpulkan sebagai berikut :

1. Hipotesis yang menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan diterima, karena hasil yang didapat dari uji t berpengaruh terhadap variabel nilai perusahaan. Keuntungan yang tinggi akan memberikan suatu prospek perusahaan yang baik sehingga dapat merespon investor untuk meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan meningkat pula.

63

3. Hipotesis yang menyatakan kebijakan hutang berpengaruh terhadap nilai perusahaan diterima, karena hasil yang dapat dari uji t berpengaruh terhadap variabel nilai perusahaan. Hutang merupakan variabel yang sangat sensitif terhadap perubahan nilai perusahaan, hutang yang tinggi dapat meningkatkan risiko perusahaan, dikarenakan investor akan melihat ini sebagai kewaspadaan jika suatu saat perusahaan dilikuidasi maka hutang menjadi hal yang utama dibayarkan oleh perusahaan kepada pihak ketiga dan setelah itu sisanya diberikan kepada pemegang saham.

Berdasarkan kesimpulan diatas dari ketiga hipotesis yang telah dibuat, terdapat satu hipotesis yang dapat mendukung teori GCG yaitu variabel profitabilitas yang diproksikan dengan ROE dan sejalan dengan penelitian Martikarini (2014)dan putri et al. (2018) yag menyatakan profitabilitas berpengaruh terhadap nilai perusahaan. Kedua variabel lainnya yaitu kebijakan deviden (DPR) tidak mendukung teori GCG. Hasil menunjukkan bahwa deviden yang dibagikan rendah yang artinya kebijakan deviden tidak dapat mempengaruhi nilai perusahaan. Namun mendukung teori kebijakan deviden tidak relevan, Modigliani dan Miller dalam Yasfi dan Fachrudin (2018) yang menyatakan bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan. Kebijakan Hutang (DER), hasil peneltian ini tidak mendukung teori GCG karena mekanisme bonding dengan meningkatkan hutang tidak berpengaruh terhadap nilai perusahaan, justru malah menurunkan nilai perusahaan, penelitian ini sejalan dengan pendapat Chen dan Steiner dalam Samosir (2017) yang menyatakan pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan.

B. Saran

64

beberapa saran kepada yang berkepentingan, sebagai berikut :

1. Bagi Investor

Investor hendaknya memperhatikan semua hasil dari analisis-analisis rasio fundamental perusahaan dengan cermat, agar dapat membuat keputusan yang tepat dalam menginvetasikan dananya diperusahaan. Investor juga harus cermat dalam menilai deviden yang dibagikan perusahaan, agar dapat menjamin return yang dibagikan perusahaan terus stabil, hutang yang tinggi juga dapa dilihat sebagai gambaran prospek posisi perusahaan dimasa yang akan datang, dengan melihat rasio perbandingan hutang dengan ekuitas perusahaan.

2. Bagi Perusahaan

Pada variabel profitabilitas, perusahaan BUMN diharapkan dapat mempertahankan kondisi kinerja keuangan perusahaan yang sudah cukup baik. Pada variabel kebijakan deviden, sebaiknya perusahaan BUMN bisa meningkatkan pembagian devidennya agar dinilai oleh investor sebagai gambaran keuntungan yang didapatkan sesuai yang diharapkan dana dapat berpengaruh pada peningkatan nilai perusahaan. Pada variabel kebijakan hutang, hutang merupakan variabel yang sangat sensitif terhadap nilai perusahaan. Hutang harus dikelola dengan baik oleh perusahaan, sebaiknya hutang BUMN yang sudah terlampau tinggi harus dikelola dengan segera dan dilakukan restrukturisasi hutang agar perusahaan dapat memperbaiki posisi keuangan perusahaan.

3. Bagi Peneliti Selanjutnya

65

DAFTAR PUSTAKA

Burhanudin dan Handayani, Nurul. 2018. “Pengaruh Leverage Dan Kebijakan Dividen Terhadap Agency Cost Dengan Corporate Governance Sebagai Variabel Moderating”.Jurnal Eco-Entrepreneur. Universitas Trunojoyo. Jawa Timur.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta: Penerbit Mitra Wacana Media.

Hendrawaty, Ernie. 2016. Teori Keuangan Pendekatan Berbasis Metoda dan Riset Empiris. CV Anugrah Utama Raharja. Bandar Lampung.

Hidayat, Azhari. 2013. “Pengaruh Kebijakan Hutang Dan Kebijakan Deviden Terhadap Nilai Perusahaan”. E-Journal Akuntansi Universitas Negeri Padang Vol.1 No.3. Padang.

Husnan Suad. 2012. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang. Badan Penerbitan Fakultas Ekonomi. Yogyakarta. Martikarini, Nani. 2014. “Pengaruh Profitabilitas, Kebijakan Hutang, Dan

Dividen Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011”.Repository. Gunadarma. Putra, AA Ngurah Dharma Adi dan Lestari, Putu Vivi. 2016. “Pengaruh

Kebijakan Dividen, Likuiditas, Profitabilitas Dan Ukuran Perusahaan Terhadap Nilai Perusahaan”. E-Jurnal Manajamen Universitas Udayana. Bali.

Putri, Ermadhani Anggraini, Nuraina, Elva dan Styaningrum, Farida. 2018. “Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Forum Ilmiah Pendidikan Akuntansi. Universitas PGRI Madiun. Jawa Timur.

Sanusi, Anwar. 2016. Metodologi Penelitian Bisnis. Cetakan Keenam. Jakarata. Salemba Empat.

Setiono, Dedi Bangun, Susetyo, Budi dan Mubarok, Abdullah. 2017. “Pengaruh Profitabilitas, Keputusan Investasi, Kebijakan Dividen Dan Kebijakan Hutang Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2011 -2015)”. Jurnal Perpajakan, Manajemen, Akuntansi Vol. VIII No.2 Februari 2017. Universitas Pancasakti. Tegal. Sholekah, Febrina Wibawati dan Venusita, Lintang. 2014. “Pengaruh

Kepemilikan Manajerial, Kepemilikan Institusional, Leverage, Firm Size Dan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan High Profile Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2008-2012”. Jurnal Ilmu Manajemen Volume 2 Nomor 3 Juli 2014. Universitas Negeri Surabaya. Surabaya.

Ustiani, Nila. 2015. “Pengaruh Struktur Modal, Kepemilikan Manajerial, Keputusan Investasi, Kebijakan Dividen, Keputusan Pendanaan Dan Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Perusahaan Keuangan Dan Perbankan Di BEI Tahun 2009-2013)”. Journal Of Accounting, 2015. Volume 1 No. 1 Februari 2015. Semarang

Yasfi, Muhammad dan Fachrudin, Kurniawan Ali. 2018. “Pengaruh Biaya Keagenan, Tahap Daur Hidup Perusahaan, Kebijakan Dividen Terhadap Nilai Perusahaan Dengan Kebijakan Utang Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”. Jurnal Rekayasa Keuangan, Syariah dan Audit. Universitas Ahmad Dahlan. Yogyakarta.

https://finance.detik.com/berita-ekonomi-bisnis/d-4328517/hingga-september-2018-utang-bumn-capai-rp-5271-triliun (diakses Februari 2019) https://britama.com/ (diakses Mei 2019)

www.idnfinancial.com (diakses Februari 2019) www.idx.co.id (diakses Februari 2019)