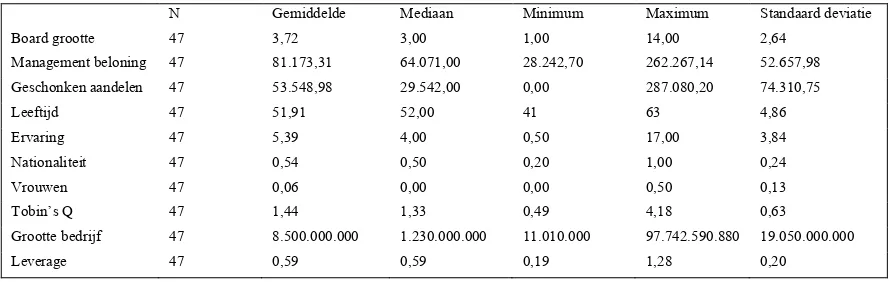

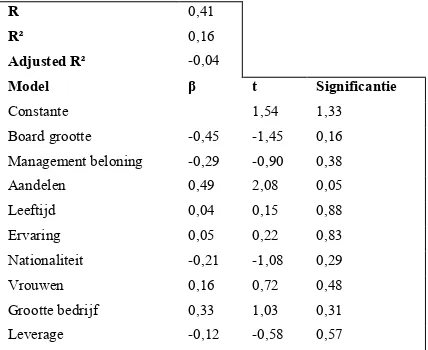

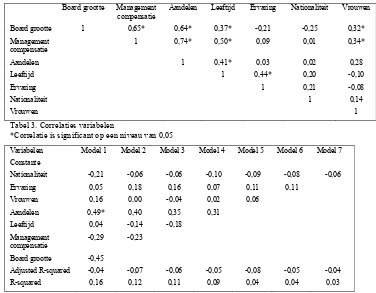

Invloed van het management board op de prestaties van bedrijven in Nederland

Full text

Figure

Related documents

Moreo- ver, student t tests were run to determine differences in the prevalence rates of patients with suicidal idea- tion or depression in primary care between local clin- ics

The better mortality outcome of the long-stay patients with schizophrenia under psychiatric care in this study could be associated with participation in the vocational

In terms of the risk factors associated with the social environment, several studies have investi- gated the role of social support [ 23 – 28 ], and several studies examined

These results suggest the exist- ence of the viral genomes in synovium, bone marrow, peripheral blood cells, blood plasma, and cultured synovial MSCs in both young (ACL

With transfection of miR-21 inhibitor, the expression of α-SMA and vimentin get a significant decrease and the expression of E-cadherin get a significant increase

Our results showed puerarin treatment caused cell proliferation inhibition in a dose-dependent manner in both SKOV-3 and OVCAR-3 cells (Figure 1A).. In the following

KEYWORDS: Nicotine, ovary toxicity; Curcuma aromatica, ovarian and uterine oxidative

pachydermatis showed comparable lower MIC values with fluconazole, ketoconazole and. itraconazole indicating a higher susceptibility than