Text 1 ABSTRAK pdf

55

0

0

Full text

(2) ABSTRAK. FAKTOR-FAKTOR YANG MEMENGARUHI STRUKTUR MODAL PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI PERIODE 2009-2015 (MENURUT MODEL TRADE-OFF).. Oleh: A. Ma’ruf Musriyanto Struktur modal adalah pembelanjaan permanen yang mencerminkan perbandingan antara utang jangka panjang dengan modal sendiri. Struktur modal menunjukkan proposi atas penggunaan utang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, akan diketahui keseimbangan antara risiko dan tingkat pengembalian investasinya. Sektor pertambangan menjadi objek penelitian ini, dikarenakan sektor pertambangan menjadi sektor primadona di kalangan investor. Perusahaanperusahaan pertambangan Indonesia memiliki keunggulan kompetitif di pasar global, sebab Indonesia masuk kedalam jajaran produsen terbesar dunia untuk beberapa komoditas tambang. Populasi dalam penelitian ini adalah perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2015. Sampel yang dikumpulkan menggunakan metode purposive sampling. Total 15 perusahaan ditentukan sebagai sampel. Metode analisis menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Return on Asset tidak mempunyai pengaruh terhadap struktur modal, Asset Tangibility mempunyai pengaruh negatif terhadap struktur modal, Total Asset mempunyai pengaruh negatif terhadap struktur modal, Growth tidak mempunyai pengaruh terhadap struktur modal, Tax mempunyai pengaruh negatif terhadap struktur modal, deviden tidak mempunyai pengaruh terhadap struktur modal, Current Ratio mempunyai pengaruh negatif terhadap struktur modal.. Kata Kunci: Return on Asset, Asset Tangibility, Total Asset, Growth, Tax, Deviden, Current Ratio, Struktur Modal.

(3) FAKTOR-FAKTOR YANG MEMENGARUHI STRUKTUR MODAL PADA PERUSAHAAN PERTAMBANGAN YANG TERCATAT DI BEI PERIODE 2009-2015 (MENURUT MODEL TRADE-OFF). Oleh A. MA’RUF MUSRIYANTO. Skripsi Sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Ekonomi Pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung. FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2017.

(4)

(5)

(6)

(7) RIWAYAT HIDUP. Penulis bernama Ahmad Ma’ruf Musriyanto. Lahir di Metro, pada tanggal 17 Juni 1993. Anak pertama dari Bapak A. Kusnanto dan Ibu Siti Romsuni, memiliki satu orang adik laki-laki bernama Rio Muzhafar.. Penulis memulai pendidikan di Taman Kanak-kanak (TK) selama dua tahun pada 1997-1999 di TK Aisyiyah Bustanul Atfal Yosomulyo. Pendidikan Sekolah Dasar (SD) Tahun 1999-2005 di SD Muhammadiyah 1 Metro. Pendidikan Sekolah Menengah Pertama (SMP) Tahun 2005-2008 di SMP Negeri 1 Metro, dilanjutkan pendidikan Sekolah Menengah Atas (SMA) di SMA Negeri 3 Metro Tahun 2008-2011. Pada tahun 2011 penulis terdaftar sebagai mahasiswa di Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung melalui Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) dan menyelesaikan studi pada tahun 2017..

(8) MOTTO. “Ilmu Lebih Baik dari Harta. Ilmu Akan Menjaga Engkau dan Engkau Menjaga Harta. Ilmu Itu Penghukum (Hakim), Sedangkan Harta Terhukum. Harta Akan Berkurang Ketika Kita Belanjakan, Namun Ilmu Akan Bertambah Apabila Dibelanjakan” (Ali bin Abi Thalib). “Belajar Dari Masa Lalu, Hidup Untuk Masa Kini, Bersiap Untuk Masa Yang Akan Datang” (Albert Einstein). “Jika Ingin Membahagiakan Orang Lain, Mulailah Dengan Membahagiakan Ibumu. Jika Ingin Memberi Manfaat Untuk Bangsa, Mulailah Memberi Manfaat Untuk Keluarga” (A. Ma’ruf Musriyanto).

(9) PERSEMBAHAN. Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT Skripsi ini penulis persembahkan kepada :. Kedua Orang Tua Tercinta Bapak A. Kusnanto dan Ibu Siti Romsuni Orang tua yang telah membesarkanku dan merawatku hingga saat ini, telah mendidik, memberikan ilmu agama dan dunia, memberikan dukungan materil maupun moril selama menempuh pendidikan hingga sampai sekarang. Terima kasih atas semua doa dan harapan yang besar padaku, dan terimkasih telah menjadi pembimbing hidup yang paling setia sampai saat ini. Saudara Sekandung Rio Muzhafar Saudara yang selalu jadi sahabat yang selalu ada saat suka dan duka dengan canda dan tawa, tempat bertukar pikiran dan menjadi inspirasi dan memotivasi hari-hariku untuk menjadi lebih baik lagi. Teman dan Sahabat Tersayang Teman dan sahabat yang selalu memberikan warna dalam hari-hariku, canda tawa, suka, duka, dan bahagia yang diberikan selama ini. Terima kasih atas dukungan, saran, bahkan kritikan yang membangun. Serta Alamamaterku Universitas Lampung.

(10) SANWACANA. Assalamualaikum Wr.Wb. Bismillahirrahanirrahim. Alhamdulillahirobilalamin, atas berkah rahmat Allah SWT skripsi ini dapat terselesaikan. Skripsi dengan judul “Faktor-Faktor Yang Memengaruhi Struktur Modal Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 (Menurut Model Trade-Off)”, adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung. Penulis berharap karya yang merupakan wujud kegigihan dan kerja keras penulis, yang telah disusun dengan rapih atas pemikiran yang matang, dukungan teori dan hasil penelitian yang akurat, serta dengan berbagai dukungan dan bantuan dari banyak pihak dapat memberikan manfaat dikemudian hari.. Dalam kesempatan ini penulis mengucapkan terimakasih kepada : 1.. Bapak Prof. Dr. Satria Bangsawan, S.E., M.M. , selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati dan saya banggakan.. 2.. Ibu Dr. Hj. Rr. Erlina, S.E., M.Si. , selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati..

(11) 3.. Ibu Yuningsih, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang saya hormati.. 4.. Ibu Dr. Ernie Hendrawaty, S.E., M.Si. selaku Dosen Pembimbing Utama, atas kesabaran dan ketersediaanya dalam membimbing, memberikan pengetahuan, kritikan, masukan dan solusinya selama proses penyusunan skripsi hingga selesai.. 5.. R.A. Fiska Huzaimah, S.E., M.Si., selaku Dosen Pembimbing Pendamping, atas ketersediaannya membimbing dan mendampingi dalam memberikan solusi selama proses penyusuanan skripsi hingga selesai.. 6.. Bapak Hidayah Wiweko, S.E., M.Si., selaku Penguji Utama, terima kasih atas kesediaanya dalam menguji skripsi saya dan atas saran-saran serta masukan untuk skripsi saya.. 7.. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis Uiversitas Lampung, atas pengetahuan yang telah diberikan, pengalaman hidup yang diceritakan, semoga pengetahuan dan pengalaman ini bermanfaat sepanjang hidup.. 8.. Seluruh Staf TU, Administrasi, Akademik Fakultas Ekonomi dan Bisnis, Universitas Lampung, serta pegawai yang turut membantu. Pak Nasir, Mba Iis, Pak Kasim, Mas Tri, dan Mas Rohman, untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasi.. 9.. Kedua Orang tuaku Bapak A. Kusnanto dan Ibu Siti Romsuni, atas semua doa, kasih dan sayang, serta dukungan materi dan moral yang menjadi motivasi dalam menyelesaikan skripsi ini.. 10. Adik dan Sepupu terbaik Rio Muzhafar, Rahmad Galih Rissadi, dan Semua Keluarga Besar atas semangat, dukungan moral, motivasi, doa, dan harapan.

(12) yang besar kepada saya selama proses penyusunan skripsi saya, sehingga skripsi ini terselesaiakan dengan baik. 11. Semua pihak yang tidak bisa disebutkan namanya satu persatu, terima kasih atas bantuan yang telah diberikan.. Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat memberikan manfaat bagi semua pihak. Amin. Wassalamualaikum.Wr. Wb. Bandar Lampung, 27 Juli 2017 Penulis,. A Ma’ruf Musriyanto.

(13) i. DAFTAR ISI. Halaman DAFTAR ISI........................................................................................................i DAFTAR TABEL ..............................................................................................iv DAFTAR GAMBAR ..........................................................................................v DAFTAR LAMPIRAN ………………………………………………………. vi I. PENDAHULUAN 1.1 Latar Belakang .........................................................................................1 1.2 Rumusan Masalah ....................................................................................7 1.3 Tujuan Penelitian .....................................................................................7 1.4 Manfaat Penelitian ...................................................................................7 II. TINJAUAN PUSTAKA 2.1 Teori Struktur Modal ...............................................................................9 2.2 Model Trade-Off ......................................................................................10 2.3 Penelitian Terdahulu ................................................................................12 2.4 Pengembangan Hipotesis .........................................................................14 2.4.1 Pengaruh Profitabilitas Terhadap Struktur Modal.......................14 2.4.2 Pengaruh Struktur Aktiva terhadap Struktur Modal....................15 2.4.3 Pengaruh Ukuran Perusahaan terhadap Struktur Modal..............15 2.4.4 Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal….16.

(14) ii. 2.4.5 Pengaruh Pajak terhadap Struktur Modal…………………….....16 2.4.6 Pengaruh Deviden terhadap Struktur Modal……………………17 2.4.7 Pengaruh Likuiditas terhadap Struktur Modal………………….17 III. METODE PENELITIAN 3.1 Jenis Penelitian..........................................................................................19 3.2 Jenis dan Sumber Data .............................................................................19 3.3 Metode Pengumpulan Data ......................................................................19 3.4 Populasi dan Sampel ................................................................................19 3.3.1 Populasi ......................................................................................19 3.3.2 Sampel ........................................................................................21 3.5 Variabel Penelitian...................................................................................22 3.5.1 Identifikasi Variabel ....................................................................22 3.5.2 Definisi Operasional Variabel .....................................................22 3.6 Metode Analisis Data...............................................................................25 3.7 Uji Asumsi Klasik....................................................................................26 3.7.1 Uji Normalitas .............................................................................26 3.7.2 Uji Multikolinearitas....................................................................27 3.7.3 Uji Heteroskedestisitas ................................................................27 3.7.4 Uji Autokorelasi ..........................................................................28 3.8 Uji Hipotesis ............................................................................................29 3.6.1 Uji Signifikan Parsial ( Uji t).......................................................29 IV. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ........................................................................................30 4.1.1 Hasil Uji Asumsi Klasik ..............................................................30.

(15) iii. 4.1.1.1 Hasil Uji Normalitas .......................................................30 4.1.1.2 Hasil Uji Multikolinieritas ..............................................31 4.1.1.3 Hasil Uji Heteroskedasitas ..............................................31 4.1.1.4 Hasil Uji Autokorelasi.....................................................32 4.1.3 Statistik Deskriptif ......................................................................33 4.1.3 Pemilihan Model Estimasi Regresi Data Panel ...........................36 4.1.3.1 Hasil Uji Chow................................................................36 4.1.3.2 Hasil Uji Hausman ..........................................................38 4.1.4 Hasil Uji Hipotesis ......................................................................39 4.2 Pembahasan..............................................................................................41 4.2.1 Pengaruh Profitabilitas Terhadap Struktur Modal.......................41 4.2.2 Pengaruh Struktur Aktiva terhadap Struktur Modal....................42 4.2.3 Pengaruh Ukuran Perusahaan terhadap Struktur Modal..............42 4.2.4 Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal ....43 4.2.5 Pengaruh Pajak terhadap Struktur Modal....................................44 4.2.6 Pengaruh Deviden terhadap Struktur Modal...............................44 4.2.7 Pengaruh Likuiditas terhadap Struktur Modal ............................45 V. KESIMPULAN DAN SARAN 5.1 Simpulan .................................................................................................46 5.2 Saran .......................................................................................................47. DAFTAR PUSTAKA LAMPIRAN.

(16) iv. DAFTAR TABEL. Tabel. Halaman. 2.1 Penelitian Terdahulu ......................................................................................12 3.1 Daftar Populasi Penelitian .............................................................................20 3.2 Kriteria Pemilihan Sampel ..............................................................................21 3.3 Daftar Sampel Penelitian ................................................................................22 3.4 Definisi Operasional Variabel ........................................................................25 4.1 Hasil Uji Multikolinearitas..............................................................................31 4.2 Hasil Uji White ...............................................................................................32 4.3 Hasil Uji Langrange-Multiplier ......................................................................32 4.4 Statistik Deskriptif Variabel Penelitian ..........................................................33 4.5 Hasil Regresi Common Effect dan Fixed Effect .............................................37 4.6 Hasil Uji Chow ...............................................................................................37 4.7 Hasil Regresi Fixed Effect dan Random Effect ..............................................38 4.8 Hasil Uji Hausman ..........................................................................................39 4.9 Hasil Estimasi Regresi Variabel Dependen dan Independen .........................40.

(17) vi. DAFTAR LAMPIRAN. Lampiran. Halaman. 1.. Daftar Nama Perusahaan ……………………………………...…………L-1. 2.. Daftar Sampel Perusahaan …………………………………...…………..L-2. 3.. Struktur Modal (DER) Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………….…...L-3. 4.. Profitabilitas (ROE) Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………………L-4. 5.. Likuiditas (CR) Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………………….L-5. 6.. Total Asset Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………………………L-6. 7.. Struktur Aktiva Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ……………………………………………….…L-7. 8.. Pertumbuhan Perusahaan (Growth) Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ……………………………..L-8. 9.. Pajak (TAX) Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………………………L-9. 10. Deviden Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2009-2015 ………………………………………………………L-10 11. Statistik Deskriptif ………………………………………………………L-11 12. Hasil Uji Normalitas …………………………………………………….L-12 13. Hasil Uji Multikolinearitas ……………………………………………...L-13 14. Hasil Uji Heterokedastisitas …………………………………………….L-14 15. Hasil Uji Autokorelasi …………………………………………………..L-15 16. Hasil Regresi Common Effect …………………………………………...L-16 17. Hasil Regresi Fix Effect …………………………………………………L-17.

(18) vii. 18. Hasil Random Effect ……………………………………………………..L-18 19. Hasil Uji Chow …………………………………………………………..L-19 20. Hasil Uji Hausman ………………………………………………………L-20 21. Hasil Uji t ………………………………………………………………..L-21.

(19) vii. DAFTAR GAMBAR. Gambar. Halaman. 2.1 Kerangka Pemikiran........................................................................................18 4.1 Hasil Uji Normalitas ......................................................................................30.

(20) I.. PENDAHULUAN. 1.1 Latar Belakang Penelitian Persaingan di dunia bisnis yang semakin tajam, tidak hanya menuntut perusahaan untuk berproduksi secara efisien dan mencapai laba maksimum saja melainkan perusahaan juga diharapkan mampu untuk meningkatkan nilai perusahaan dan kemakmuran pemegang sahamnya. Perusahaan dituntut untuk mempunyai keunggulan bersaing baik dalam hal produk yang dihasilkan, sumber daya manusianya itu sendiri maupun teknologi yang digunakan. Namun, untuk memiliki keunggulan itu semua, perusahaan membutuhkan dana yang besar. Untuk mengatasi ketersediaan dana yang ada, perusahaan harus cermat dan teliti dalam mencari sumber dana yang digunakan untuk membiayai investasi yang akan dilakukan oleh perusahaan. Keputusan pemenuhan dana mencakup berbagai pertimbangan apakah perusahaan akan menggunakan sumber internal maupun sumber eksternal. Sumber internal yaitu sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan seperti laba ditahan, dan sumber eksternal yaitu sumber dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru, penjualan obligasi, dan atau kredit dari bank (Saidi, 2004). Pengambilan keputusan yang dilakukan manajemen harus dilakukan secara hati-hati karena melibatkan pemilihan utang dan ekuitas dalam proporsi yang seimbang sehingga kesalahan dalam pemilihan keputusan yang menyebabkan.

(21) 2. adanya kesulitan keuangan, kebangkrutan, dan likuidasi bagi perusahaan dapat dihindari. Keputusan yang diambil dengan kebijakan struktur modal dapat menyebabkan peningkatan profitabilitas atau mengurangi risiko suatu perusahaan sehingga meningkatkan nilai perusahaan. Riyanto (2008) menyatakan bahwa struktur. modal adalah pembelanjaan. permanen yang mencerminkan pertimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri. Struktur modal menunjukkan proposi atas penggunaan utang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya. Para. akademisi berusaha menjelaskan bagaimana perusahaan seharusnya. melakukan pendanaan, sehingga muncullah teori-teori struktur modal. Teori-teori tersebut adalah: 1. Model Modigliani dan Miller 2. Model Pecking Order 3. Model Signaling 4. Model Asymmetric Information 5. Model Keagenan 6. Model Trade-Off Menurut model struktur modal Modigliani dan Miller tanpa efek. pajak,. struktur modal tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham dan Houston, 2006) yaitu: tidak terdapat agency cost, tidak ada pajak, investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan, tidak ada biaya.

(22) 3. kebangkrutan, earning before interest andtaxes (EBIT) tidak dipengaruhi oleh penggunaan dari utang, jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value). Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM memasukkan faktor pajak ke dalam teorinya. Pajak dibayarkan kepada pemerintah, yang berarti merupakan aliran kas keluar. Utang bisa digunakan untuk menghemat pajak, karena bunga bisa dipakai sebagai pengurang pajak. Pecking Order Theory dikemukakan oleh Donaldson (1961), sedangkan penamaan Pecking Order Theory ini dilakukan oleh Myers (1984). Pecking order theory menyatakan bahwa perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan). Dalam Pecking Order Theory, perusahaan yang profitabilitasnya tinggi akanmenggunakan dana pinjaman yang sedikit. Brigham dan Houston (2006) berpendapat bahwa Signaling Theory adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor. tentang. bagaimana. manajemen. memandang. prospek. yang. menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara–cara lain, termasuk penggunaan utang yang melebihi target struktur modal yang normal. Brigham dan Houston (2006) berpendapat. Asymmetric Information atau. ketidaksamaan informasi adalah situasi saat manajer memiliki informasi yang berbeda mengenai prospek perusahaan daripada yang dimiliki investor. Asimetris informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal. Rahayu (2005) mengemukakan teori keagenan.

(23) 4. sebagai penjelasan yang sering digunakan dalam melihat variasi struktur modal pada berbagai perusahaan. Manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawasan tersebut dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan dan pembatasan terhadap keputusan yang dapat diambil manajemen. Kegiatan pengawasan tersebut membutuhkan biaya yang disebut biaya agen. Model trade-off pertama kali diusulkan oleh Modigliani dan Miller (1963). Teori ini menunjukkan bahwa perusahaan memutuskan tentang struktur modal melalui trade-off antara manfaat dan dari memiliki utang dalam struktur modal. Manfaat utama dari utang adalah bunga yang dihasilkan dari pajak yang dikurangkan, dengan demikian mengurangi beban pajak perusahaan. Model tradeoff mengasumsikan bahwa, struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan utang dengan biaya yang akan timbul sebagai akibat penggunaan utang tersebut. Penambahan utang akan memperbesar risiko perusahaan, tapi akan memperbesar tingkat pengembalian yang diharapkan (expected return). Risiko yang makin tinggi akibat besarnya utang cenderung akan menurunkan harga saham, tapi meningkatnya expected return diharapkan akan meningkatkan harga saham. Dari enam model struktur modal tersebut, model trade-off menjadi dasar dilakukannya penelitian oleh penulis karena kebijakan mengenai struktur modal menitikberatkan trade-off antara risiko dan tingkat pengembalian (return). Hal ini.

(24) 5. membatasi. perusahaan. agar. tidak. menggunakan. utang. sebanyak-. banyaknya. Struktur modal yang optimal ditentukan dengan menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan utang. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan utang sudah lebih besar, maka tambahan utang sudah tidak diperbolehkan. Selain itu, model trade-off memasukkan beberapa faktor dalam menentukan struktur modal, antara lain: pajak, biaya keagenan (agency costs), biaya kesulitan keuangan (financial distress) dan tetap mempertahankan efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan utang. Model trade-off memunculkan konsep struktur modal optimal, yaitu struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham. Risiko dan pengembalian tersebut didapat dari nilai-nilai atau rasio yang dihitung dari laporan keuangan perusahaan. Pada penelitian terdahulu terdapat perbedaan hasil penelitian untuk beberapa variabel yang berpengaruh terhadap struktur modal, yaitu: profitabilitas dalam penelitian Hadianto dan Tayana (2010) mempunyai pengaruh positif terhadap struktur modal, penelitian yang dilakukan Ardianto dan Wibowo (2007), dan Ruslim (2009). menemukan bukti bahwa profitabilitas mempunyai pengaruh. negatif terhadap struktur modal. Struktur aktiva dalam penelitian Indrajaya et al (2011), dan Ardianto dan Wibowo (2007) mempunyai pengaruh positif terhadap struktur modal, penelitian Hadianto dan Tayana (2010) menemukan bukti bahwa struktur aktiva mempunyai pengaruh negatif terhadap struktur modal. Ukuran Perusahaan dalam penelitian Indrajaya et al (2011), Cahyono dan Prabawa (2014).

(25) 6. mempunyai pengaruh positif terhadap struktur modal. Pajak dalam penelitian Arsidatama (2012) berpengaruh positif signifikan terhadap struktur modal. Pertumbuhan Perusahaan dalam penelitian Hestuningrum dan Darsono (2012), dan Ticoalu (2013) berpengaruh positif signifikan terhadap struktur modal. Sektor pertambangan menjadi objek penelitian ini, dikarenakan sektor pertambangan menjadi sektor primadona di kalangan investor. Perusahaanperusahaan pertambangan Indonesia memiliki keunggulan kompetitif untuk memanfaatkan peluang pertumbuhan yang relatif tinggi. Perusahaan-perusahaan pertambangan Indonesia memiliki keunggulan kompetitif di pasar global, sebab Indonesia masuk kedalam jajaran produsen terbesar dunia untuk beberapa komoditas tambang. Indonesia juga dinilai sebagai negara yang memiliki sumber daya alam yang sangat menjanjikan. Posisi Indonesia dalam hal potensi sumber daya komoditas tambang, mengalahkan Peru, Australia, Mexico, dan Afrika Selatan (Asteria, 2008). Sektor pertambangan memiliki potensi pertumbuhan yang tinggi dikarenakan melonjaknya permintaan akan komoditas tambang seperti nikel dan timah dengan tajam, akibat tingkat pertumbuhan ekonomi yang tinggi di kawasan asia terutama China dan India, selain itu dari sektor energi, peningkatan kebutuhan energi dunia seperti minyak bumi, gas alam, dan batu bara, telah menyebabkan jumlah permintaan yang tinggi pula di dunia. Selain pertumbuhan yang tinggi, perusahaan pertambangan juga memiliki tingkat risiko yang tinggi pula. Risiko yang dihadapi perusahaan pertambangan adalah risiko fluktuasi harga komoditas barang tambang di pasar komoditas dunia, serta risiko dalam kegiatan eksplorasi yang.

(26) 7. dilakukan oleh perusahaan pertambangan (Qomariyah, 2008). Oleh karenanya menarik untuk dikaji bagaimana perusahaan-perusahaan pertambangan melakukan kebijakan pendanaan, serta faktor apa yang mempengaruhi keputusan struktur modal perusahaan. Berdasarkan uraian di tersebut, penulis tertarik melakukan penelitian dengan judul “Faktor-faktor yang Memengaruhi Struktur Modal Pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2009-2015 (Menurut Model Trade-off)”. 1.2. Perumusan Masalah Berdasarkan latarbelakang masalah yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berikut: “Apakah profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan perusahaan, pajak, deviden, dan likuiditas berpengaruh terhadap struktur modal perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2015 (Menurut Model Trade-off)”? 1.3. Tujuan Penelitian Berdasarkan latarbelakang dan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan perusahaan, pajak, deviden, dan likuiditas terhadap struktur modal perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2015 (Menurut Model Trade-off). 1.4. Manfaat Penelitian Hasil penelitian ini dimaksudkan dapat bermanfaat kepada : 1.. Bagi investor dan calon investor.

(27) 8. Penelitian ini diharapkan dapat menjadi bahan refrensi penilaian kelayakan investasi pada perusahaan-perusahaan sektor pertambangan yang tercatat di Bursa Efek Indonesia (BEI). 2.. Bagi perusahaan Penelitian diharapkan bisa menjadi tambahan bahan pertimbangan dalam pengambilan keputusan agar dapat mengambil keputusan guna melakukan persiapan dan perbaikan kinerja perusahaan.. 3.. Bagi akademisi Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan mengenai struktur modal perusahaan sektor pertambangan yang tercatat di Bursa Efek Indonesia (BEI)..

(28) II.. TINJAUAN PUSTAKA. 2.1 Teori Struktur Modal Struktur modal merupakan perbandingan besaran antara modal sendiri dengan modal yang berasal dari luar perusahaan yang biasanya merupakan utang. Struktur modal menunjukkan rasio yang mencerminkan seberapa besar utang yang dimiliki oleh suatu perusahaan. Rasio struktur modal yang lebih besar dari 1 menunjukkan bahwa utang perusahaan lebih besar dari modal atau total aktiva yang dimiliki perusahaan tersebut. Semakin besar rasio struktur modal, maka semakin besar risiko yang harus ditanggung perusahaan. Struktur modal merupakan perimbangan atau perbandingan modal asing dengan modal sendiri (Riyanto, 2008). Struktur modal menunjukkan proporsi atas penggunaan utang untuk pembiayaan investasi, sehingga dengan mengetahui struktur modal suatu perusahaan, investor dapat mengetahui keseimbangan antara risiko dan tingkat pengembalian investasinya. Modal asing yang dimaksudkan adalah utang baik jangka panjang maupun jangka pendek, sedangkan modal sendiri bisa terdiri dari laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan. Kebijakan struktur modal perusahaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan dalam kegiatan operasionalnya. Struktur modal tersebut tercermin pada utang jangka panjang dan unsur-unsur modal sendiri..

(29) 10. Modal sendiri adalah modal yang berasal dari pemilik perusahaan yang tertanam dalam perusahaan. Jika ditinjau dari sudut likuiditas, modal sendiri merupakan dana jangka panjang yang tidak tertentu waktunya yang berasal dari intern dan ekstern perusahaan. Modal sendiri yang berasal dari sumber intern adalah keuntungan yang dihasilkan perusahaan. Sedangkan modal yang berasal dari sumber ekstern adalah modal dari pemilik perusahaan. Modal sendiri dapat diperhitungkan setiap saat untuk menjaga kelangsungan hidup serta melindungi perusahaan dari kebangkrutan. Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara yang berupa hutang. Modal asing merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Apabila perusahaan tidak mampu membayar kembali hutang beserta dengan bunganya, maka kreditur dapat menjual asset atau aktiva yang dijadikan jaminan. Kebijakan pendanaan atau struktur modal dikatakan optimal apabila terjadi keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan harga saham (Brigham dan Houston, 2006). Jika risiko lebih besar dibandingkan dengan tingkat pengembalian maka struktur modal dikatakan kurang optimal dan sebaliknya. Dengan demikian, kebijakan struktur modal merupakan kebijakan perusahaan yang bertujuan untuk menentukan sumber pembiayaan kegiatan operasi perusahaan baik itu dengan menggunakan dana yang berasal dari dalam perusahaan maupun dana yang berasal dari luar perusahaan. 2.2 Model Trade-Off Model trade-off adalah model yang membahas hubungan antara struktur modal dengan nilai perusahaan. Model trade-off mengasumsikan bahwa, struktur.

(30) 11. modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan utang dengan biaya yang akan timbul sebagai akibat penggunaan utang tersebut. Model trade-off menjelaskan bahwa struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan utang. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan utang sudah lebih besar, maka tambahan utang sudah tidak diperbolehkan. Model trade-off. dalam menentukan struktur modal yang optimal. memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kebangkrutan. Perusahaan yang menyertakan utang dalam struktur modalnya akan memiliki nilai perusahaan yang lebih tinggi dikarenakan oleh berkurangnya tingkat penghasilan yang terkena pajak atas akibat dari adanya bunga utang yang dibayarkan. Kebangkrutan menimbulkan biaya yang besar karena kerugian yang dialami perusahaan menyebabkan biaya hukum dan biaya akuntansi yang tinggi. Perusahaan harus menjual hartanya dengan harga yang jauh lebih rendah dari harga sebenarnya. Masalah yang berkaitan dengan kebangkrutan cenderung mengarah pada perusahaan yang menyertakan lebih banyak utang dalam komposisi struktur modalnya. Model trade-off. menjelaskan bahwa biaya. kebangkrutan menghalangi perusahaan menggunakan utang yang berlebihan. Pihak manajemen bertindak sebagai agen yang menjalankan perusahaan yang memprioritaskan penanaman kembali laba perusahaan pada proyek investasi yang menguntungkan. Pemegang saham atau pemilik perusahaan harus melakukan.

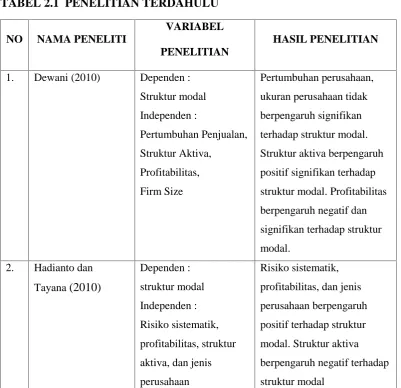

(31) 12. pembayaran dan pengawasan terhadap pihak manajemen untuk menghindari halhal yang tidak menguntungkan perusahaan atas dasar tindakan manajemen. Pengawasan tersebut menimbulkan agency cost yang sepenuhnya ditanggung oleh pemegang saham karena mereka yang berkepentingan. Model trade-off mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio utangnya, sehingga tambahan utang tersebut akan mengurangi pajak. 2.3 Penelitian Terdahulu TABEL 2.1 PENELITIAN TERDAHULU VARIABEL NO. NAMA PENELITI. HASIL PENELITIAN PENELITIAN. 1.. Dewani (2010). Dependen :. Pertumbuhan perusahaan,. Struktur modal. ukuran perusahaan tidak. Independen :. berpengaruh signifikan. Pertumbuhan Penjualan,. terhadap struktur modal.. Struktur Aktiva,. Struktur aktiva berpengaruh. Profitabilitas,. positif signifikan terhadap. Firm Size. struktur modal. Profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.. 2.. Hadianto dan. Dependen :. Risiko sistematik,. Tayana (2010). struktur modal. profitabilitas, dan jenis. Independen :. perusahaan berpengaruh. Risiko sistematik,. positif terhadap struktur. profitabilitas, struktur. modal. Struktur aktiva. aktiva, dan jenis. berpengaruh negatif terhadap. perusahaan. struktur modal.

(32) 13. TABEL 2.1 (LANJUTAN) 3.. 4.. 5.. Indrajaya, et all. Dependen :. Struktur aktiva, ukuran. (2011). struktur modal. perusahaan, pertumbuhan. Independen :. perusahaan, dan risiko bisnis. Struktur aktiva, ukuran. berpengaruh positif terhadap. perusahaan,. struktur modal.. pertumbuhan. Profitabilitas memiliki. perusahaan, risiko bisnis. pengaruh negative terhadap. dan profitabilitas. struktur modal.. Dependen :. Profitabilitas, pertumbuhan. Struktur Modal. penjualan, struktur asset dan. Independen :. deviden berpengaruh. Profitabilitas,. signifikan terhadap struktur. Pertumbuhan Penjualan,. modal, sedangkan pajak dan. Pajak, Struktur Aktiva,. ukuran perusahaan tidak. Dividen dan Ukuran. berpegaruh signifikan. Perusahaan.. terhadap struktur modal.. Cahyono dan. Dependen :. Ukuran perusahaan,. Prabawa (2014). Struktur modal. pertumbuhan asset, dan. Independen :. risiko bisnis berpengaruh. Ukuran perusahaan,. signifikan terhadap struktur. Risiko bisnis,. modal. Profitabilitas tidak. Pertumbuhan asset, dan. berpengaruh secara. Profitabilitas. signifikan terhadap struktur. Haryoputra (2012). modal dengan arah negatif. 6.. Ticoalu (2014). Dependen :. profitabilitas dan resiko. Struktur modal. bisnis berpengaruh signifikan. Independen :. terhadap struktur modal. Profitabilitas,. tetapi memiliki arah. Likuiditas,. negative.. Pertumbuhan. Variable likuiditas,. perusahaan,. pertumbuhan perusahaan dan. Ukuran perusahaan,. ukuran perusahaan. Resiko bisnis. berpengaruh signifikan positif terhadap debt..

(33) 14. Tabel 2.1 menunjukkan beberapa hasil penelitian terdahulu yang telah dilakukan. Penelitian terdahulu menunjukkan hasil yang berbeda-beda. Perbedaan penelitian ini dengan beberapa penelitian terdahulu adalah pada variabel penelitiannya, penelitian ini menganalisis pengaruh kinerja keuangan terhadap struktur. modal. perusahaan.. Variabel. independen. dalam. penelitian. ini. menggunakan profitabilitas (ROE), struktur aktiva, pertumbuhan perusahaan, ukuran perusahaan, pajak, deviden, dan likuiditas (CR). Perbedaan lainnya adalah pada periode penelitian dan sampel yang digunakan. Penelitian ini mengambil periode 2009-2015, sampel yang digunakan adalah perusahaan sektor perbankan yang terdaftar di BEI tahun 2009-2015. 2.4 Pengembangan Hipotesis 2.4.1. Pengaruh Profitabilitas Terhadap Struktur Modal Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Hanafi dan Halim (2000) menjelaskan bahwa kemampuan perusahaan ini dapat diukur melalui perhitungan rasio pada tingkat penjualan (profit margin), aktiva yang dimiliki (return on total asets), dan modal saham tertentu (return on equity). Perusahaan yang memiliki tingkat pengembalian yang tinggi cenderung menggunakan utang yang relatif kecil karena tingkat profitabilitas yang tinggi menyediakan sejumlah dana internal yang relatif besar yang diakumulasikan sebagai laba yang ditahan. Sebaliknya jika laba yang dihasilkan perusahaan rendah, maka perusahaan cenderung menggunakan utang yang lebih besar karena dana internal yang dimiliki tidak cukup untuk mendanai kegiatan perusahaan. Hal tersebut sesuai dengan model trade-off yang menyatakan bahwa profitabilitas memiliki pengaruh yang negatif terhadap struktur modal. Perusahaan.

(34) 15. dengan tingkat profit tinggi cenderung menggunakan sumber pendanaan internal terlebih dahulu, seperti dari laba yang ditahan untuk membiayai kegiatan investasi dan pembelanjaan perusahaannya. H1 : Profitabilitas (ROE) berpengaruh negatif terhadap struktur modal pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2019-2014. 2.4.2. Pengaruh Struktur Aktiva terhadap Struktur Modal Pandey (2004) mendefinisikan struktur aktiva sebagai perbandingan antara aktiva tetap dengan total aktiva yang dimiliki oleh perusahaan. Perusahaan yang memiliki aktiva tetap jangka panjang banyak menggunakan utang hipotik jangka panjang terutama jika permintaan akan produknya sangat meyakinkan. Menurut model trade-off, struktur aktiva diprediksikan memiliki pengaruh positif terhadap struktur modal. Sartono (2008) menjelaskan bahwa semakin besar aktiva tetap yang digunakan maka perusahaan dapat menjaminkan aktiva tetapnya untuk mendapat pinjaman. H2 : Tangibility Asset Ratio berpengaruh positif pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2019-2014. 2.4.3. Pengaruh Ukuran Perusahaan terhadap Struktur Modal Perusahaan besar memiliki kebangkrutan yang lebih rendah dibandingkan dengan perusahaan kecil, ini dikarenakan semakin besar perusahaan, maka lebih memiliki arus kas yang lebih stabil, yang dapat mengurangi risiko dari penggunaan utang Chen dan Strange (2005). Perusahaan besar memiliki kemudahan untuk mendapatkan utang sehingga sesuai dengan model trade-off semakin besar perusahaan maka perusahaan dapat memakai utang lebih banyak terkait dengan rendahnya risiko perusahaan besar..

(35) 16. H3 : Ukuran perusahaan berpengaruh positif terhadap struktur modal pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2009-2014. 2.4.4. Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal Sesuai dengan model. trade-off , perusahaan yang memiliki tingkat. pertumbuhan yang tinggi cenderung untuk membiayai investasinya dengan mengeluarkan saham karena harga sahamnya relatif tinggi. Alasan lainnya adalah karena perusahaan yang tingkat pertumbuhannya tinggi cenderung menggunakan cost of financial distress yang besar karena memiliki risiko kebangkrutan yang tinggi, (Darminto dan Manurung, 2008). Dengan demikian tingkat pertumbuhan berhubungan negatif dengan utang perusahaan yang diproksi dengan DER. H4: Pertumbuhan perusahaan berpengaruh negatif terhadap struktur modal pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2009-2014. 2.4.5. Pengaruh Pajak terhadap Struktur Modal Sayeed (2011) menjelaskan, trade-off dari utang adalah pengurangan pajak dari pembayaran bunga yang sesuai. Sebagai perusahaan akan memilih rasio utang yang tinggi jika hal itu dapat membayar tarif pajak yang tinggi untuk mengurangi beban pajak. Oleh karena itu, semakin tinggi tarif pajak suatu perusahaan maka semakin besar keuntungan yang akan diperoleh perusahaan atas penggunaan utang. Beberapa penelitian telah menghubungkan pajak terhadap struktur modal. Chen (2010) menemukan bahwa pajak mempunyai pengaruh yang positif dan signifikan terhadap struktur modal. Dengan adanya pajak yang tinggi maka akan mengakibatkan struktur modal suatu perusahaan menjadi berkurang dikarenakan dana dikeluarkan untuk membayar biaya pajak tersebut yang diambil dari struktur modal. Sehingga.

(36) 17. perusahaan memerlukan pinjaman utang untuk memenuhi struktur modal. Hal ini berarti semakin besar bunga yang harus dibayar, semakin besar pula penghematan pajak. H5: Pajak berpengaruh positif terhadap struktur modal pada pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2009-2014. 2.4.6. Pengaruh Deviden terhadap Struktur Modal Secara tidak langsung, kebijakan deviden akan mempengaruhi tingkat penggunaan utang suatu perusahaan. Kebijakan deviden yang stabil menuntut perusahaan untuk menyediakan sejumlah dana untuk didistribusikan kepada para pemegang saham (Mayangsari, 2001). Akibat penggunaan dana untuk pembayaran deviden perusahaan akan membutuhkan dana lebih untuk operasional dan investasinya. Kebutuhan dana ini dapat memicu penambahan utang perusahaan. H6 : Deviden berpengaruh posititif terhadap struktur modal pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2009-2014. 2.4.7. Pengaruh Likuiditas terhadap Struktur Modal Setiap perusahaan memiliki kemampuan masing-masing dalam memenuhi kewajiban atau utang lancarnya. Semakin besar kemampuan likuiditasnya, perusahaan tersebut semakin mampu untuk membayar utang atau pendanaan eksternal perusahaan. Dengan kemampuan likuiditasnya, perusahaan dapat mengurangi tingkat resiko perusahaan oleh utang dengan mengurangi tingkat utang atas kemampuannya. H7 : Likuiditas (CR) berpengaruh negatif terhadap struktur modal pada perusahaan sektor pertambangan yang terdaftar di BEI tahun 2009-2014..

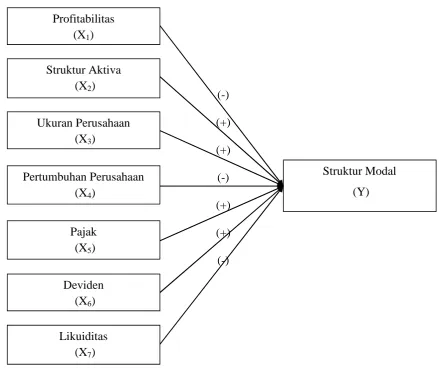

(37) 18. Berdasarkan latar belakang, permasalahan, tujuan, dan hipotesis penelitian, maka dapat digambarkan ke dalam suatu kerangka pemikiran sebagai berikut:. Profitabilitas (X1) Struktur Aktiva (X2). (-). Ukuran Perusahaan (X3). (+). Pertumbuhan Perusahaan (X4). (-). (+) Struktur Modal (Y) (+). Pajak (X5). (+) (-). Deviden (X6) Likuiditas (X7). GAMBAR 2.1 KERANGKA PEMIKIRAN.

(38) III.. METODE PENELITIAN. 3.1 Jenis Penelitian Jenis penelitian yang digunakan adalah jenis penelitian asosiatif. Menurut Sugiyono (2013) penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh terkait antara variabel independen dan variabel dependen suatu penelitian. 3.2 Jenis dan Sumber Data Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang sudah tersedia dan dikumpulkan oleh pihak lain (Sanusi, 2014). Data sekunder diperoleh dari berbagai sumber tertulis seperti literatur, artikel, tulisan ilmiah, maupun keterangan yang diperoleh dari internet. Data sekunder yang diperlukan dalam penelitian ini adalah data mengenai kinerja keuangan perusahaan pertambangan dipublikasikan pada situs Bursa Efek Indonesia atau Indonesian Stock Exchange (IDX) periode 2008 sampai 2015. 3.3 Metode Pengumpulan Data Menurut Sanusi (2014) sumber data adalah subjek darimana data dapat diperoleh. Penelitian ini menggunakan penelitian dokumentasi yang dilakukan dengan mengumpulkan data dari Bursa Efek Indonesia (BEI) dan beberapa website yang menyediakan informasi terkait penelitian. 3.4 Populasi dan Sampel 3.4.1 Populasi Menurut Sugiyono (2013) populasi merupakan wilayah generalisasi yang.

(39) 20. terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang. ditetapkan. oleh. peneliti. untuk. dipelajari. dan. kemudian. ditarik. kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah 40 perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). TABEL 3.1 DAFTAR POPULASI PENELITIAN No 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35. Nama Perusahaan PT Adaro Energy Tbk Alam Karya Unggul Tbk. PT. Aneka Tambang (Persero), Tbk Atlas Resources Tbk. Ratu Prabu Energi Tbk PT. ATPK Resources, Tbk Benakat Integra Tbk. Borneo Lumbung Energi & Metal Berau Coal Energy Tbk. Baramulti Suksessarana Tbk. PT. Bumi Resources, Tbk PT. Bayan Resources, Tbk Cita Mineral Investindo Tbk. Cakra Mineral Tbk. PT. Citatah Industri Marmer, Tbk Darma Henwa Tbk Central Omega Resources Tbk. PT. Delta Dunia Makmur, Tbk PT. Elnusa ,Tbk PT. Energi Media Persada ,Tbk Surya Esa Perkasa Tbk. Golden Energy Mines Tbk. PT. Garda Tujuh Buana, Tbk Harum Energy Tbk. Vale Indonesia Tbk. PT. Indo Tambang Raya Megah ,Tbk Resource Alam Indonesia Tbk. PT. Medco International Energi, Tbk Mitra Investindo Tbk. Samindo Resources Tbk. PT. Perdana Karya Perkarsa, Tbk J Resources Asia Pasifik Tbk. PT. Bukit Asam, Tbk Petrosea Tbk. Radiant Utama Interinsco Tbk.. Kode Saham ADRO AKKU ANTM ARII ARTI ATPK BIPI BORN BRAU BSSR BUMI BYAN CITA CKRA CTTH DEWA DKFT DOID ELSA ENRG ESSA GEMS GTBO HRUM INCO ITMG KKGI MEDC MITI MYOH PKPK PSAB PTBA PTRO RUIS.

(40) 21. 3.1 ( TABEL LANJUTAN) 36 Golden Eagle Energy Tbk. 37 SMR Utama Tbk. 38 PT. Timah Persero ,Tbk 39 Permata Prima Sakti Tbk. 40 Toba Bara Sejahtra Tbk.. SMMT SMRU TINS TKGA TOBA. Sumber : www.idx.co.id dan diolah Penulis. 3.4.2 Sampel Menurut Sugiyono (2013) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penelitian ini menggunakan metode purposive judgement sampling. Purposive judgement sampling merupakan metode pengambilan sampel yang didasarkan pada pertimbangan – pertimbangan tertentu, terutama pertimbangan yang diberikan oleh sekelompok pakar (Sanusi,2014). Sampel penelitian ini didasarkan atas pertimbangan sebagai berikut: 1.. Perusahaan pertambangan yang terdaftar di BEI tahun 2015.. 2.. Perusahaan pertambangan yang terdaftar di BEI sebelum tahun 2008.. 3.. Perusahaan pertambangan yang berturut-turut tidak membukukan laba positif selama periode tahun 2009-2015.. TABEL 3.2 KRITERIA PEMILIHAN SAMPEL Kriteria Perusahaan pertambangan yang terdaftar di BEI tahun 2015 Perusahaan pertambangan yang terdaftar di BEI setelah tahun 2008 Perusahaan pertambangan yang tidak berturut-turut membukukan laba positif pada periode 2009-2015 Perusahaan yang memenuhi syarat sebagai sampel. Jumlah Perusahaan 40 (11) (14) 15.

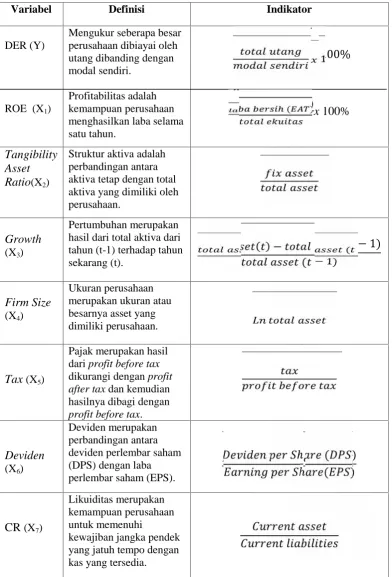

(41) 22. Berdasarkan kriteria purposive sampling maka sampel yang digunakan dalam penelitian ini adalah 15 perusahaan pertambangan go public yang terdaftar di BEI. Perusahaan-perusahaan tersebut adalah sebagai berikut: TABEL 3.3 DAFTAR NAMA PERUSAHAAN YANG DIJADIKAN SAMPEL PENELITIAN No 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15. Nama Perusahaan PT Adaro Energy Tbk PT. Aneka Tambang (Persero), Tbk Ratu Prabu Energi Tbk PT. Bayan Resources, Tbk Cita Mineral Investindo Tbk. PT. Citatah Industri Marmer, Tbk Darma Henwa Tbk PT. Elnusa ,Tbk PT. Indo Tambang Raya Megah ,Tbk Mitra Investindo Tbk. PT. Perdana Karya Perkarsa, Tbk PT. Bukit Asam, Tbk Petrosea Tbk. Radiant Utama Interinsco Tbk. PT. Timah Persero ,Tbk. Kode Saham ADRO ANTM ARTI BYAN CITA CTTH DEWA ELSA ITMG MITI PKPK PTBA PTRO RUIS TINS. Sumber : www.idx.co.id dan diolah Penulis. 3.5 Variabel Penelitian 3.5.1 Identifikasi Variabel Variabel penelitian terdiri dari variabel dependen dan variabel independen. Variabel dependen (Y) adalah Debt To Equity Ratio, sedangkan variabel independen (X) adalah Return On Equity (X1), Tangibility Asset Ratio (X2), Firm Size (X3), Growth (X4), Tax (X5), Liquidity (X6), Deviden (X7). 3.5.2 Definisi Operasional Variabel 1.. Struktur Modal (DER) Debt to equity ratio (DER) merupakan rasio utang terhadap modal sendiri.. Rasio ini mengukur seberapa besar perusahaan dibiayai oleh utang dibanding.

(42) 23. dengan modal sendiri. Menurut Subramanyam & Wild (2005), rumus untuk menghitung DER adalah sebagai berikut: %. DER =. 2.. Profitabilitas Profitabilitas dalam penelitian ini dihitung dengan menggunakan Return On. Equity (ROE), ROE mengukur sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir, 2009). ROE = 3.. (. ). Struktur Aktiva. %. Struktur aktiva (Assets Tangibility), dalam penelitian ini, menggunakan rasio aktiva tetap dibagi dengan total aktiva. Rasio ini juga digunakan dalam penelitian yang dilakukan oleh Song (2005). Tangibility Asset Ratio =. 4.. Ukuran Perusahaan Ukuran perusahaan (firm size), dalam penelitian ini menggunakan nilai buku. dari total asset. Rasio ini juga digunakan dalam penelitian oleh Paramu (2006). Firm Size = Mengingat nilai aktiva perusahaan yang besar, maka dalam proses penghitungan,. nilai. total. aktiva. dihitung. dalam. ditransformasikan ke dalam bentuk logaritma natural (Ln). 5.. Pertumbuhan Perusahaan. jutaan. rupiah. serta.

(43) 24. Pertumbuhan (Growth), dalam penelitian ini merupakan hasil dari total aktiva dari tahun (t-1) terhadap tahun sekarang (t). Persentase tingkat pertumbuhan ini digunakan dalam penelitian yang dilakukan oleh Song (2005). Secara matematis dapat diformulasikan sebagai berikut: ( ). Growth = 6.. Pajak. (. ). (. ). Pajak dalam penelitian ini merupakan hasil dari profit before tax dikurangi dengan profit after tax dan kemudian hasilnya dibagi dengan profit before tax. Secara matematis dapat diformulasikan sebagai berikut: Tax = 7.. Likuiditas Kasmir (2008) menyatakan bahwa rasio likuiditas (liquidity ratio). merupakan. rasio. yang. memenuhi. kewajiban. menunjukkan. (utang). jangka. kemampuan pendek.. perusahaan. dalam. Rasio likuiditas dapat. digambarkan dalam current ratio. Current ratio menjelaskan perbandingan antara aktiva lancar dengan kewajiban lancar. Liquidity = 8.. Deviden Deviden =. (. (. ). ). Bambang Riyanto (2008) menyatakan bahwa deviden adalah aliran kas yang dibayarkan kepada para pemegang saham. Deviden merupakan perbandingan antara deviden perlembar saham (DPS) dengan laba perlembar saham (EPS) atau.

(44) 25. merupakan persentase dari pendapatan yang akan dibayarkan kepada pemegang saham. TABEL 3.4 DEFINISI OPERASIONAL VARIABEL Variabel DER (Y). ROE (X1). Definisi. Indikator. Mengukur seberapa besar perusahaan dibiayai oleh utang dibanding dengan modal sendiri.. 100%. Profitabilitas adalah kemampuan perusahaan menghasilkan laba selama satu tahun.. (. ). x 100%. Tangibility Struktur aktiva adalah perbandingan antara Asset aktiva tetap dengan total Ratio(X2). aktiva yang dimiliki oleh perusahaan.. Growth (X3). Firm Size (X4). Tax (X5). Deviden (X6). CR (X7). Pertumbuhan merupakan hasil dari total aktiva dari tahun (t-1) terhadap tahun sekarang (t). Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Pajak merupakan hasil dari profit before tax dikurangi dengan profit after tax dan kemudian hasilnya dibagi dengan profit before tax. Deviden merupakan perbandingan antara deviden perlembar saham (DPS) dengan laba perlembar saham (EPS). Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang jatuh tempo dengan kas yang tersedia.. ( )−. ( − 1). ℎ ℎ. ( (. ( − 1). ) ).

(45) 26. 3.6 Metode Analisis Data Metode analisis data yang digunakan untuk mengetahui besarnya pengaruh variabel-variabel independen terhadap variabel dependen adalah dengan menggunakan analisis regresi linier berganda (Sanusi, 2013). Analisis regresi dapat memberikan jawaban mengenai besarnya pengaruh setiap variabel independen terhadap variabel dependennya. Pengambilan hipotesis dilakukan dengan melihat nilai probabiliti signifikansi masing-masing variabel yang terdapat pada output hasil analisis regresi dengan menggunakan Eviews 8. Model persamaan analisis linier berganda adalah sebagai berikut: Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + ε + FE. Keterangan: Y. = Debt to Equity Ratio (DER). X1. = Profitability (ROE). X2. = Tangibility Asset Ratio. X3. = Growth. X4. = Firm Size. X5. = Tax. X6. = Deviden. X7. = Liquidity (CR). a. = Konstanta. β. = Koefisien Regresi. ε. = Variabel Pengganggu (Error Term). FE. = Fixed Effect.

(46) 27. 3.7 Uji Asumsi Klasik 3.7.1 Uji Normalitas Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Mengantisipasi agar tidak terjadinya bias, data yang digunakan harus terdistribusi dengan normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011). Dalam penelitian ini normalitas sebuah data dapat diketahui dengan membandingkan nilai Jarque-Bera (JB) dan nilai Chi Square tabel. Jika hasil dari JB hitung > Chi Square tabel, maka data tidak normal. Jika hasil dari JB hitung < Chi Square tabel, maka data normal. 3.7.2 Uji Multikolinieritas Menurut Gujarati (2012) uji asumsi multikolinieritas adalah pengujian yang digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas. Pendeteksian terhadap multikolinieritas dapat dilakukan dengan melihat nilai Variance Inflation Factors (VIF), apabila nilai VIF > maka terjadi korelasi antar variabel bebas. Uji multikolinieritas dikatakan berat apabila angka VIF dari suatu variabel melebihi 10 (Gujarati, 2012). Uji multikolinieritas menggunakan rumusan hipotesis sebagai berikut: 1.. H0 : Corr = 0 (tidak terdapat multikolinieritas).. 2.. Ha : Corr ≠ 0 (terdapat multikolinieritas).. Kriteria pengujiannya adalah sebagai berikut:.

(47) 28. 1.. H0 ditolak dan Ha diterima, apabila nilai VIF = 0.. 2.. H0 diterima dan Ha ditolak, apabila nilai VIF ≠ 0.. 3.7.3 Uji Heteroskedastisitas Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan yang berupa ketidak samaan varian dari residual untuk semua pengamatan pada model regresi (Gujarati, 2012). Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Metode pengujian yang biasa digunakan diantarannya adalah uji Park, uji Glesjer, melihat pola grafik regresi, dan uji koefisien korelasi Spearman. Penelitian ini menggunakan uji White. Uji White dilakukan dengan meregresikan residual kuadrat sebagai variabel dependen dengan variabel dependen ditambah dengan kuadrat variabel independen, kemudian ditambahkan lagi dengan perkalian dua variabel independen. Prosedur pengujian dilakukan dengan hipotesis sebagai berikut: 1.. H0 : tidak ada heteroskedestisitas. 2.. Ha : ada heteroskedestisitas. -. H0. ditolak dan Ha diterima : jika chi-square hitung (n.R2) lebih besar. daripada nilai χ2 kritis dengan derajat kepercayaan tertentu (α). -. H0 ditolak dan Ha ditolak : jika chi-square hitung (n.R2) lebih kecil daripada nilai χ2 kritis dengan derajat kepercayaan tertentu (α).. 3.7.4 Uji Autokorelasi Uji. autokorelasi. digunakan. untuk. mengetahui. ada. atau. tidaknya. penyimpangan yang berupa korelasi yang terjadi antara residual pada suatu.

(48) 29. pengamatan dengan pengamatan lain pada model regresi (Gujarati, 2012). Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Pada penelitain ini uji autokorelasi akan dideteksi melalui uji BreuschGodfrey Serial Correlation LM Test, nama lain uji ini adalah Uji LangrangeMultiplier (Pengganda Multiplier). Uji Breusch-Godfrey ini dilakukan dengan cara mencari nilai Probability dari Obs*R-squared dan membandingkannya dengan tingkat kesalahan (α = 5%), dengan kriteria : 1.. Bila nilai probability > α = 5% berarti tidak ada autokorelasi. 2.. Bila nilai probability < α = 5% berarti ada autokorelasi. 3.8 Uji Hipotesis Uji hipotesis sama artinya dengan menguji signifikan koefisien regresi linear berganda secara parsial yang terkait dengan pernyataan hipotesis penelitian (Sanusi, 2013). 3.8.1 Uji Signifikan Parsial (Uji t) Menurut Sanusi (2013) uji t digunakan untuk mengetahui apakah dalam model regresi variabel independen (X) secara parsial berpengaruh signifikan terhadap variabel dependen (Y) pada tingkat kepercayaan 95%. Kriteria pengambilan keputusan adalah sebagai berikut: H0 diterima dan Ha ditolak jika thitung ≤ ttabel, pada α = 5% H0 ditolak dan Ha diterima jika thitung ≥ ttabel, pada α = 5%.

(49) V. KESIMPULAN DAN SARAN. 5.1 Kesimpulan. Berdasarkan hasil penelitian mengenai pengaruh profitabilitas (ROE), struktur aktiva (Asset_Tangibility), ukuran perusahaan (Total_Asset), pertumbuhan perusahaan (Growth), pajak (TAX), deviden, dan likuiditas (CR) terhadap struktur modal (DER) perusahaan sektor pertambangan yang terdaftar di BEI periode 2009-2014, maka dapat disimpulkan bahwa: 1. Hipotesis satu pada penelitian ini tidak terdukung. Variable profitabilitas tidak berpengaruh terhadap struktur modal. Artinya tinggi atau rendahnya tingkat profitabilitas perusahaan pertambangan tidak berpengaruh terhadap kebijakan struktur modalnya. 2. Hipotesis dua pada penelitian ini tidak terdukung. Variabel struktur aktiva mempunyai pengaruh negatif terhadap struktur modal. Artinya semakin besar asset yang dimiliki perusahaan maka kebijakan penggunaan dana internal dalam struktur modal semakin besar. 3. Hipotesis tiga pada penelitian ini tidak terdukung. Ukuran perusahaan berpengaruh negatif terhadap struktur modal. Semakin besar suatu perusahaan komposisi penggunaan dana internal dalam struktur modal lebih besar. 4. Hipotesis. empat. pada. penelitian. ini. tidak. terdukung.. Varaibel. pertumbuhan perusahaan tidak berpengaruh terhadap struktur modal..

(50) 47. Artinya tinggi atau rendahnya tingkat pertumbuhan perusahaan tidak memengaruhi komposisi struktur modal perusahaan pertambangan. 5. Hipotesis lima pada penelitian ini tidak terdukung. Variabel pajak memiliki pengaruh negatif terhadap struktur modal. Ketika pajak tinggi maka penggunaan utang oleh perusahaan akan rendah, dan ketika pajak rendah maka penggunaan utang akan lebih besar. 6. Hipotesis enam pada penelitian ini tidak terdukung. Variabel deviden tidak berpengaruh terhadap struktur modal. Kebijakan perusahaan dalam membagikan deviden tidak memengaruhi struktur modal perusahaan. 7. Hipotesis tujuh pada penelitian ini terdukung. Tingkat likuiditas memiliki pengaruh negatif terhadap struktur modal. Likuiditas yang tinggi mencerminkan perusahaan tersebut memiliki dana internal yang tinggi yang menyebabkan perusahaan mampu membayar kewajiban jatuh temponya dan total utang yang dimiliki perusahaan menjadi semakin kecil. Model trade-off tidak tepat digunakan dalam melakukan penelitian faktorfaktor yang memengaruhi struktur modal pada perusahaan pertambangan karena hanya satu dari tujuh variabel independen yang berpengaruh terhadap struktur modal. 5.2 Saran Berdasarkan hasil penelitian dan olah data yang dilakukan oleh peneliti dapat ditarik beberapa saran sebagai berikut: 1. Disarankan kepada peneliti selanjutnya yang meneliti tentang kebijakan struktur modal untuk menambahkan variabel-variabel lain dalam penelitian. Hasil penelitian mengindikasikan bahwa terdapat faktor lain.

(51) 48. yang dapat memengaruhi struktur modal yang belum dimasukkan dalam model penelitian ini seperti kepemilikan institusional dan risiko bisnis. 2. Penelitian dengan model trade-off ini belum dapat digunakan sebagai acuan untuk bahan pertimbangan dalam penetapan besaran utang yang ideal bagi perusahaan karena hanya sedikit variabel independen yang mencerminkan pengaruh penggunaan utang pada perusahaan sektor pertambangan. dalam usaha pengembangan bisnis. Penulis dapat. menggunakan model-model lain untuk meneliti tentang struktur modal, seperti menggunakan model Pecking Order, model Modigliani dan Miller, dan model Signaling agar hasilnya lebih akurat..

(52) DAFTAR PUSTAKA. Adrianto dan Wibowo, B. 2007. Pengujian Teori Pecking Order Pada Perusahaan-perusahaan Non Keuangan LQ45 Periode 2001-2005. Manajemen Usahawan Indonesia, XXXVI, volume 12, hal. 45-53. Arifin, Zainal. 2005. Teori Keuangan dan Pasar Modal. Yogyakarta: Ekonisia. Arsidatama, Dwi Sakti. 2012. Pengaruh Profitabilitas, Tingkat Pertumbuhan, dan Pajak Terhadap Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2008-2010. Skripsi. Universitas Negeri Yogyakarta. Asteria. 2008. Peluang Tambang Tak Maksimal. Jakarta: Inilah.com. Bram Hadianto dan Christian Tayana. 2010. “Pengaruh Risiko Sistematik, Struktur Aktiva, Profitabilitas, dan Jenis Perusahaan Terhadap Struktur Modal Emiten Sektor Pertambangan: Pengujian Hipotesis Static-Trade Off”. Jurnal Akuntansi. Vol. 2 No.1 Mei 2010: 15-39. Brigham, Eugene F. and Joel F. Houston. 2006. Dasar-dasar Manajemen Keuangan. Buku 2. Edisi X. Jakarta: Salemba Empat. Cahyono, Dicky Dwi dan Sri Adji Prabawa. 2014. “Pengaruh Ukuran Perusahaan, Profitabilitas, Pertumbuhan Asset, Dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Periode 2008‐2012”. The Manager Review, Vol. 10, Hal. 75-90. Chen, S. 2010. “The Drivers of Green Brand Equity: Green Brand Image, Green Satisfaction, and Green Trust”. Journal of business ethics. Vol. 93, No. 307-319. Chen, S. & Strange, R. 2005. “The Determinants of Capital Structure: Evidence from Chinese Listed Companies”. Journal economic change and restructuring, Vol. 38, No. 11–35. Darminto & Adler H. Manurung. 2008. Pengujian Teori Trade Off dan Pecking.

(53) Order dengan Satu Model Dinamis pada Perusahaan Publik di Indonesia. Jakarta. Tugas Akhir. Seminar on Corporate Finance. Darsono. 2006. Manajemen Keuangan. Jakarta: Diadit Media. Dewani, Trisna Hyuning. 2010. Analisis Faktor-faktor yang Memengaruhi Struktur Modal (Studi Perbandingan pada Perusahaan Aneka Industri dan Costumer Goods Periode 2007-2009). Journal on Google Scholar. Donaldson, G. 1961. Corporate Debt Capacity: A Study of Corporate Debt Policy and the Determination of Corporate Debt Capacity. Boston: Harvard Graduate Scholl of Business Administration. Ghazali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro. Gujarati, D.N. 2012. Dasar-dasar Ekonometrika, Terjemahan Mangunsong, R.C. Jakarta: Salemba Empat, buku 2, Edisi 5. Hanafi, M.M. dan Halim, A. 2000. Analisis Laporan Keuangan. Yogyakarta: UPP AMP-YPKN. Haryoputra, Herjuno Bagus. 2012. Analisis Faktor-faktor yag Memengaruhi Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010. Skripsi. Semarang: Universitas Diponegoro. Indrajaya, Glenn, Herlina, dan Rini Setiadi. 2011. “Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris Pada Perusahaan Sektor Pertambangan yang Listing di Bursa Efek Indonesia Periode 2004-2007”. Jurnal Ilmiah Akuntansi. (6). Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali Pers. Mayangsari, Sekar. 2001. “Analisis Faktor-faktor yang Memengaruhi Keputusan Pendanaan Perusahaan: Pengujian Packing Order Hyphotesis”. Media Riset Akuntansi, Auditing dan Informasi, Vol. 1, No. 3, Desember 2001: 126. Modigliani, F. and M.H. Miller. 1963. “The Cost of Capital, Corporation Finance, and the Theory of Infestment”.Journal of American Economic. Myers, Stewart C. 1984. “The Capital Structure Puzle”. Jurnal Keuangan, Vol. 39. Pandey, I.M. 2004. “Capital Structure, Profitability, and Market Structure: Evidence from Malaysia”. Journal of Economics and Business, 8 (2): 7891..

(54) Paramu, H. 2006. “Determinan Struktur Modal: Studi Empiris Pada Perusahaan Publik di Indonesia”. Jurnal Manajemen, 35 (11): 48-54. Qomariyah, N. 2008. Investasi Pertambangan Terimbas Krisis Finansial. Jakarta: Detik Finance. Rahayu, Sri. 2005. SPSS versi 12.00 Dalam Riset Pemasaran. Bandung: CV. Alfabeta. Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit BPFE. Ruslim, Herman. 2009. “Pengujian Struktur Modal (Teori Pecking Order)”. Jurnal Bisnis dan Akuntansi. Vol. 11. Saidi. 2004. “Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go-Publik di BEJ Tahun 1997-2002”. Jurnal Bisnis dan Ekonomi, 11 (1): 44-58. Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat. Sartono, Agus. 2008. Manajemen Keuangan Teori, dan Aplikasi. Yogyakarta: BPFE Yogyakarta. Sawir, Agnes. 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama. Sayeed. M. A. (2011). “The Determinants of Capital Structure for Selected Bangladeshi Listed Companies”. International Review of Business Research Papers, 7 (2): 21-36. Song, H.S. 2005. Capital Structure Determinants: An Empirical Study of Swedish Companies. Presented at Conference “Innovation Entrepreneurship and Growth”. Stockholm. November 18-20. Sugiyono. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta. Ticolau, Ruben Meldrick Andrew. 2013. “Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan di Sektor Agriculture yang Terdaftar di Bursa Efek Indonesia Periode 2007-2011”. Surabaya: Jurnal Ilmah Mahasiswa Universitas Surabaya, Vol. 2, No. 2. Wild, John, K.R. Subramanyam, dan Robert F. Halsey. 2005. Analisis Laporan Keuangan. Edisi Delapan, Buku Kesatu. Jakarta: Salemba Empat Wiranata, S. dan Poly, E. 2012. Statistika Untuk Penelitian. Yogyakarta: Graha Ilmu..

(55) --------.www.idx.co.id. 2017. Bandar Lampung. --------.www.sahamoke.com. 2017. Bandar Lampung..

(56)

Figure

+4

Related documents

• Available for MIKE Zero and MIKE URBAN based products from release 2014. • Available for Corporate and Subscription

The review of literature illustrates the need for the community college to reexamine its planning function to ensure it responds positively and appropriately to the

[r]

Furthermore, this ‘new visual cortex’ shows behavioral functionality (Melchner et al., 2000). Us- ing a variant of this original paradigm, Melcher and colleagues rewired

- E Conformity - Overheat Warning Indicator ORS Non-Suspension vinyl seat 48 Volt Electrical System [3] - Self-diagnostics Retractable Seat Belt (Non-Clinching) 80 Volt

Cathy Manchester, Portland, Maine—Millionaire Real Estate Agent S ELLER : I’d like to list my home with you, but I only want to pay 5

On 8 April 2016, the final Site Decisions (in Dutch) for Sites I and II of the Borssele Wind Area were published in the Government Gazette (‘Staatscourant’).. The Site Decisions

According to our data collected in Denmark, Slovakia, and Slovenia, the percentage spent on software license depends on company size, there is a significant difference