N Á R O D N Á

BANKA

SLOVENSKA

NATIONAL

BANK OF

SLOVAKIA

vo funkcii od 1. decembra 2000

Ing. EUGEN JURZYCA Narodil sa 8. februára 1958 v Bratislave. V roku 1981ukončil štúdium na Vysokej škole ekonomickej v Bratislave. Vrokoch 1981 1990 pracoval vrezorte stavebníctva. Odroku 1991 1995prešiel rôznymi funkciami naProtimonopolnom úrade SR odšpecialistu,cez riaditeľa odboru až popodpredsedu úradu. Odroku 1995 bol predsedom Centra pre hospodársky rozvoj a odfebruára 2000 pôsobil akoriaditeľ Stredoeurópskeho inštitútupre

hospodárskeasociálnereformy.Poprizamestnanívykonával rôznedobrovoľnéfunkcie člen Aliancie za transparentnosť aproti korupcii,člen Hospodárskej rady vlády SR,člen Kolégia ministra zahraničných vecí SR,člen Riadiaceho výboru podpredsedu vlády SRpre reformu verejnejsprávy,členMedzirezortnej komisieministrapráce, sociálnychvecíarodinySR,člen výberovejkomisie Marshall Memorial Fellowshipprogramu, členzboru expertov externých poradcov Slovenskej obchodnej apriemyselnej komory. Vykonával rôznu prednáškovú

činnosť na Ekonomickej univerzite ana City University Bratislava aaktívne zabezpečoval rôznu publikačnú činnosť, od r. 1996jezaradený dopublikácií vydavateľstva Trendy.Je autorom viacerých ekonomických materiálov publikovaných v SR aj vzahraničí. Aktívne ovládaanglickýjazyk,pasívnejazykruskýapoľský.Ing.EugenJurzycaje ženatý,má dvedeti.

Prof.Ing.JOZEF KOŠNAR,DrSc.

Narodil sa 27.mája 1933vNovom Meste nadVáhom. Vroku 1958 ukončil štúdium na Vysokej školeekonomickej vBratislave.Vroku 1962získal vedeckú hodnosťCSc.avroku 1983 DrSc.Pracovať začal vr. 1956 akoodborný asistent naVŠEv Bratislave,neskôrako docent v odborevšeobecná ekonomická teória.Následnepôsobil ako vedúci katedry aneskôr vykonával funkciu prodekana fakulty. Vr. 1985 1991boldekanom Národohospodárskej

fakulty VŠEvBratislave.Vrokoch 1989 1998 bolposlancom voFZ ČSSRavNRSR.Odr. 1998je profesorom naKatedreverejných financiíEkonomickej univerzity v Bratislave.Počas svojho pôsobeniana Ekonomickej univerzite (resp.naVŠE)sa zúčastnil viacerých stážových pobytov na univerzitách afinančných pracoviskách v zahraničí. Aktívne sazúčastňoval na vedeckých konferenciách, seminároch akongresoch doma i vzahraničí orientovaných na problematiku menyafinancií.Jeautorom6knižnýchvedeckýchmonografií, viacerýchučebníc adesiatok odborných statíareferátov. JečlenomVedeckého kolégia SAVpreekonómiu aje externým spolupracovníkom SAV voVýskumnom ústave finančnej aúverovej sústavy. Aktívne ovládajazyk nemecký a ruský apasívneanglickýjazyk. Prof.Jozef Košnárježenatýamádvedeti.

RNDr. KAROL MRVA Narodil sa 14. októbra 1958vPustých Úľanoch.Vroku 1982ukončil Matematickofyzikálnu fakultu UniverzityKomenskéhovBratislave.Vpriebehurokov 1982až1991pracovalvTesle

Piešťany, k.p., Datasystéme Žilina, k.ú.o. a vo výskume, predovšetkým v oblasti automatizovaných systémov riadenia. Vroku 1991bolnazáklade konkurzu organizovaného ŠBČS v spolupráci soSvetovou bankou prijatý na Ústredie ŠBČS vPrahe,kdepracovalna oddelení správy devízových rezerv. Vrokoch 1991až 1992sa zúčastnil na programe „Riadenie aktív apasív bánk", ktorý zabezpečovala Svetová banka. Voktóbri 1992prešiel pracovaťdoústrediaŠBČS preSRvBratislave scieľom zabezpečiťpozaloženíNBSsprávu devízových rezerv.Odvzniku NBSzodpovedalzasprávudevízovýchaktívSRaodroku1995 bol riaditeľom odboru devízových aktív NBS.Od februára 1996je vrchným riaditeľom obchodnodevízového úseku NBS,ktorý zodpovedá za praktický výkon menovej politiky, zastupuje centrálnu banku na peňažnom akapitálovom trhu, spravuje devízové rezervy, zodpovedá zazahraničný platobný styk adevízový režim. Počas svojho pôsobenia vŠBČS aNBSsazúčastňoval naodborných seminárochakongresoch usporiadaných MMF,Svetovou bankou aďalšími významnými finančnými inštitúciami. Odjúla 1996jepredsedom Rady fondu ochrany vkladov. Ječlenom Rozhodcovskej komisie pri Asociácii obchodníkov scennými papiermi amedzinárodným členom Asociácie dílerov finančných trhov Slovenska. Aktívne ovláda jazyk anglický aruský, pasívne jazyk nemecký. RNDr.KarolMrvaježenatýamátrideti.

NÁRODNÁ BANKA SLOVENSKA

NA AKTUÁLNU TÉMU '

Menovýprogram NárodnejbankySlovenska narok2001 2 The MonetaryProgrammeoftheNationalBankofSlovakia

for theYear 2001 29

Ing.AdelaHošková,PhD.

Prepojeniepriamych zahraničných investíciínadomácipriemysel 5 TheEffects ofForeign DirectInvestment onDomesticIndustry 32 PLATOBNÝ SYSTÉM

Ing.EmíliaTóthová.Ing.AntóniaRakúsová

Základné princípyplatobnýchsystémovEurópskej únie PrinciplesofPayment SystemsintheEuropean Union KAPITALOVÝ TRH

Doc.Ing.BoženaChovancova.PhD.

Dopadpohybuúrokových sadziebnakapitálovétrhykrajín V4 Effect ofInterest RatesMovementontheCapital Markets oftheV4Countries

TEÓRIA

Prof.RNDr.VincentŠoltés.CSc.

Forwardrateagreementajehovyužitienahedging HedgingandForward Rate Agreements

POSTREHY PODNETY

11 36

14

Rozália Boskovičová

Falšovaniepeňazísatrestá/ForfeitingMoneyisCriminal... Ing.Miroslav Marenéík

Inštitút bankovéhoombudsmana/TheBankOmbudsman ... PAMÄTNÉ MINCE

Ing.DušanSukup.Ing.DagmarPlaché

Začiatok tretiehotisícročia naunikátnych trojuholníkových trimetalovýchpamätných minciach

TheBeginningofthethirdMillennium onaUnique Triangular TriMetal Commemorative Coins

.17

19

GALÉRIA OSOBNOSTI MariánTkáč

Štefan Závodník

VybranéukazovatelehospodárskehoamenovéhovývojaSR

SelectedIndicatorsonEconomicandMonetary DevelopmentsoftheSR .21 .39

.23 28

1.stranaobálky/Front Cover: Pamätná trimetalová strieborná, zlatá aplatinovámincakzačiatkutretiehotisícročia jevyrazenávMincovniKremnica.Je38.pa mätnoumincouvydanouNBSadeviatymre alizovaným výtvarným návrhom Mgr. art. PatrikaKovačovského.Tentomladý,mimo riadneaktívnyatalentovanýbratislavskývý tvarník (nar. 1970) patrí k najúspešnejším tvorcomslovenskýchpamätnýchmincí.Jeab solventom a v súčasnosti aj pedagógom VysokejškolyvýtvarnýchumenívBratislave.

Commemorative silver, gold and plati numtrimetalcoin,markingthebeginningof thethirdmillennium,mintedatKremnica.It isthe38thcommemorativecoinissuedby theNBSandthe9thcoindesignedbyPatrik Kovačovský.Mgr.Art.,atalentedyoungco in designer (born in 1970) living in Bratislava.Heisoneofthemostsuccessful designersofSlovakcommemorative coins. HeisgraduatedfromtheUniversityofFine ArtsinBratislava,wherehenowworksas lecturer.

BIATEC

O d b o r n ý b a n k o v ý č a s o p i s január 2001

Vydavateľ/Published by: Národná bankaSlovenska NationalBankofSlovakia

Redakčná rada/EditorialCouncil: Ing.MariánJusko,CSc.(predseda), Mgr.SoňaBabincová,PhDr.Eva Barlíková,Ing.AdamCelušák, CSc, Prof.Ing.IrenaHlavatá,CSc, Ing.ŠtefanKrálik,Ing.JozefKreutz, Doc.Ing.JozefMakúch,PhD., Ing.Gabriela Miklóšová,Ing.Miroslav Marenčík,Ing.PavolOchotnícky, CSc, Doc.Ing.AnnaPilková,CSc.MBA, Ing.MonikaSiegelová,

Doc.Dr.Ing.VladimírValach Redakcia/Editorial Staff: šéfredaktorka/Editor inChief Mgr. SoňaBabincová« 59533542 zástupkyňašéfredaktorky/Editor Ing.AlicaPolónyiová« 59533544 výtvarnáredaktorka/Graphics Editor AnnaChovanováv 59533543 Adresa redakcie/Editorial Office: NárodnábankaSlovenska redakciaBIATEC

Štúrova2,81325 Bratislava

teľ:59533542,59533543,59533544, tel./fax:52968524

Internet: http://www.nbs.sk

Objednávkynainzerciuprijímaredakcia /AdvertisingOffice:» 59533543 Početvydaní:12-krátdoroka Cenavýtlačku:

19,10SkvrátaneDPH+poštovné Ročné predplatné:

229SkvrátaneDPH poštovné Tlač/Printedby:

i+iprint,spol.sr.o.

MlynskéLuhy27,82105 Bratislava Predplatnéadistribúciu zabezpečuje areklamácieprijíma/ Subscription: Privátnanovinováslužba,a.s.. Záhradnícka151,82981Bratislava25 aredakciačasopisu

Termínodovzdaniarukopisov: 8.1.2001

Dátumvydania:22 1 2001 Registračnéčíslo:MKSR698/92

ISSN 13350900 Fotonaobálke:MikulášČerveňansky

NA AKTUÁLNU TÉMU NÁRODNÁ BANKA SLOVINSKA

MENOVÝ

PROGRAM

NÁRODNEJ

BANKY

SLOVENSKA

NA

ROK

2001

Menový program NBS na rok2001 vychádza zdoterajšieho vývoja slovenskej ekonomiky, ako ajzpredpokladaných hodnôt makroekonomických

a menových veličín k ultimu roka.

Vývoj v r o k u 2000

Postupné obnovovanie ekonomickej rovnováhy slo venskej ekonomiky v roku 2000 prebiehalo tak na ma kro,akoajnamikroúrovni. Celkovýekonomický ame nový vývoj bol v roku 2000 charakterizovaný prechodným zrýchlením tempa rastu spotrebiteľských cien v dôsledku administratívnych úprav regulovaných cienaúprav nepriamych danízačiatkom roka.Vpriebe hu roka však dochádzalo k postupnému spomaľovaniu dynamikymedziročnej inflácie.Koncoročnú mieru rastu spotrebiteľských cienNBSodhadujevintervale8.4 8.7 %, pričom priemerná ročná inflácia by mala dosiahnuť 12,112,2%ajadrová infláciaod4,6%do4,8%.Tieto hodnoty sa pohybujú pri dolných hraniciach intervalov stanovených konkretizovaným menovým programom. Nižšia ako očakávaná dynamika rastu spotrebiteľských cienjepredovšetkýmdôsledkom nízkehospotrebiteľské hodopytuarastúcejkonkurencienamaloobchodnom tr hu. Aj napriek proinflačnému vplyvu nákladových fak torov, najmä cien ropy avýmenného kurzu amerického dolára,prevážili vovývoji spotrebiteľských cientlmiace dopytové faktory, rastproduktivity práce pripoklesere álnych miezd,ako aj pomerne vysoká úroveň nezames tnanosti.

Výraznejšie spomalenie dynamiky rastu reálneho HDP v I. polroku holo dôvodom na zmenujeho odha dovanej úrovne koncom roku 2000 na2,1 %vporovna níspôvodnými 2,5 %.Rast HDPvroku2000je tlmený poklesom domáceho dopytu. V prvom polroku to bol predovšetkým prepad konečnej spotreby domácností, znížilasavšakajspotreba štátnejsprávyatvorba hrubé ho kapitálu. Prorastovo navývoj reálneho HDP pôsobí rastzahraničného dopytuako dôsledok rýchlejšiehoras tu vývozupred dovozom.

Odzačiatku roka dochádzalo k medziročnému pokle sudeficitu bežného účtu najmä vplyvom znižovania zá porného saldaobchodnejbilancie arastuprebytku bilan

cieslužieb.Obetietobilanciebymalivporovnanískon kretizovaným menovým programom dosiahnuť priazni vejšie hodnoty. Pozitívny vývoj bol ovplyvnený najed

nej strane výrazným rastom ekonomík našich

obchodných partnerov, pôsobením opatrení vlády SR zroku 1999,poklesom domáceho dopytu astým súvi siacou nižšou dynamikou dovozu, na druhej strane ras tom cien strategických surovín a vývojom výmenného kurzu americkéhodolára. Kýmvobchodnej bilanciipo slednédvafaktory zvyšovalijejdeficit, nadruhej strane sapodieľali narasteprebytku bilancieslužieb,vdôsled ku rastu príjmov v doprave. Priaznivý vývoj jednotli výchpoložiek bežného účtu saodrazí vjeho deficite na úrovniokolo 2% HDP.

Pre slovenskú ekonomiku je rok 2000 prelomovým zhľadiska prílevu priamych zahraničných investícií tak v dôsledku predaja majetkovej účasti štátu prostredníc tvom FNM.akoajnavršovania základného imaniavko merčnomsektore.Výška ichprílevu kukoncu roku2000 dosiahne hodnotu približne 60 mld. Sk, čo predstavuje viac ako dvojnásobok úrovne roku 1999. Prílev pria mych zahraničných investícií trojnásobne prekročí úro veň deficitu bežného účtu.ktorý tak bude vplnej miere vykrytý nedlhovým kapitálom.

Voblastiverejných financií saočakáva splnenie pred pokladovkonkretizovaného menovéhoprogramu takpre rozpočtový deficit v objeme 18mld. Sk. ako ajpre fis kálnydeficit vovýške28mld.Sk.Tentorelatívnepriaz nivý vývoj vytvoril priestor na kvalitatívnu zmenu vý konu menovej politiky a spolu s utlmujúcim vplyvom dopytových faktorov nainfláciu ajnapostupné znižova nie úrokových sadzieb.

Odlišný vývojmenových agregátov vroku 2000vpo rovnaní s ich programovými hodnotami je výsledkom pôsobenia viacerých faktorov. Odhadovanétempo rastu peňažnej zásoby vofixnom kurze k í . I. 1993 predsta vuje 17.9%.Jeho vyššia úroveň v porovnaní spredpo kladmi konkretizovaného menového programu súvisí

NÁRODNÁ BANKA SLOVFNSKA

najmä sinou ako očakávanou štruktúrou príjmov zpri vatizácieSlovenských telekomunikáciíaspoužitím pro striedkov ztejto privatizácie.Vporovnanísposlednými hodnotami tempa rastu M2 zvýšenie kukoncu roka sú visískoncentráciou naplnenia rozpočtového deficitu do posledných mesiacov roka.

Vývoj úverových aktivít obchodných bánk vovzťahu k podnikovej sfére aobyvateľstvu je v roku 2000 cha rakterizovaný poklesom rastovej dynamiky, ktorábyku koncu roka maladosiahnuť 1,5 %vporovnanísprogra movanými 3,7 %.Nízka úroveň rastu úverov podnikom aobyvateľstvu súvisela aj sukončením činnosti niekto rých bánk,akoaj snižšímobjemom pripisovaných úro kovznesplácaných úverov vdôsledku reštrukturalizácie úverového portfólia vybraných bánk. Rast úverových aktivítboltedatlmený predovšetkým naúkor problema tických úverov. Tempo rastu nových úverov je síce miernejšie, nemali by však už obsahovať v sebe riziká úverovej expanzie v minulých rokoch, čo možno pova žovať za pozitívny faktor z hľadiska budúceho zdravia slovenského bankového sektora a celého finančného systému. Pribrzdenierastu úverových aktivítbolodour čitej miery ovplyvnené ajprípravou niektorých bánkna privatizáciu a stým súvisiacou istou mierou opatrnosti k riziku viažucemu sa na poskytovanie úverov. Priaznivo však možno úverový trh hodnotiť z pohľadu cenypreprimárneho klienta,keďvpriebehu roka došlo kzníženiuúrokových sadzieb.

Menový p r o g r a m na rok 2001

Očakávané výsledky ekonomického amenového vý voja v roku 2000vytvárajú východiskový rámec meno véhoprogramu narok2001.Ďalšími predpokladmi me nového programu sú stabilizovaný vývoj cien strategických surovín, výmennéhokurzu slovenskej ko runy, výrazný prílev priamych zahraničných investícií sdopadom narastspotreby adovozu, udržanie fískálne hodeficitu naúrovnido4%HDP.vplyvvyplácania dl hopisov Fondu národného majetku.

Vývoj spotrebiteľských cienbude takakov predchád zajúcich dvoch rokoch ovplyvnený administratívnymi opatreniami vládySR.Nejasnosť ichrozsahu všakvnáša určitú neistotu doodhaducelkovej inflácie. Podľakalen dára úprav regulovaných cien bynemaloísťo taký roz siahly zásah ako v predchádzajúcich dvoch rokoch. Regulované ceny mali vzrásť o 16,6 % aich príspevok k celkovej inflácii by mal predstavovať 3 percentuálne body. Rozsah úprav regulovaných cien by však mohol byťvyšší najmä pricenách elektrickej energie azemné ho plynu, ale aj pri cenách v autobusovej a železničnej doprave,cenáchtepelnejenergie,cenách liekovaplatieb za vzdelávacie služby. V prípade realizácie návrhov,

ktoréboliužprezentované vmasmédiách byregulované ceny vzrástlipriemerne o2 0 % aichpríspevok kcelko vej inflácii by dosiahol 4%.

Voblasti dopytových faktorov pôsobiacich na mieru inflácie spotrebiteľských cien by napriek očakávanému rastu súkromnej spotreby nemal byť vytváraný výrazný tlaknarast cien.Predpokladáme, ževroku 2001 prevá žia utlmujúce vplyvy vyplývajúce zpretrvávajúcej rela tívne vysokej miery nezamestnanosti, ale aj ďalšieho rozvojakonkurencie,čobymaloviesťkdosiahnutiu niž šej mieryjadrovej inflácie vporovnanísrokom2000.

Určitým rizikom cenového vývoja by mohol byťpre nosvyššíchnákladov výrobcov dospotrebiteľských cien, najmä docien potravín. Súvisí tojednak svysokou dy namikou cien výrobcov v roku 2000 bez výraznejšieho vplyvu na spotrebiteľské ceny v tomto období, ale aj spripravovanými úpravami regulovaných cien pre pod nikateľov, najmä elektrickej energie a zemného plynu. Tlmiacim faktorom takéhoto vývoja by mohol byťrast efektívnosti v niektorých odvetviach spracovateľského priemyslu v dôsledku prílevu investícii, ale aj konku renčné prostredie a zrušenie dovoznej prirážky. Tieto vplyvy by sa mali prejaviť v rozhodujúcej miere v ob chodovatelhých tovaroch, kde očakávame pokračovanie miernejcenovej dynamiky zroku2000.

Pozohľadnení vplyvu jednotlivých faktorov na vývoj cien, NBS predpokladá dosiahnutie jadrovej inflácie v rozmedzí 3.2 5,3 %, pričom celková koncoročná miera inflácie by sa mala pohybovať v intervale 6,0 až 8,5 % apriemerná ročná inflácia 6,6 8,5 %. Pomerne široké rozpätie týchto intervalov počíta so zvyšovaním regulovaných cien od 15do 19%,pričom tieto interva ly budú spresňované na základe skutočne schválených cenových úprav.

V oblasti ekonomického rastu Národná banka Slovenska očakáva mierneoživenie na2,8 3,2 %,kto ré by malo byťvýsledkom spolupôsobenia rastu zahra ničného dopytu, aj keďmiernejším tempom ako v roku 2000, a obnovenia rastovej dynamiky domáceho do pytu vsúvislosti sozvyšovaním spotreby ainvestičného dopytu.

Najrýchlejšie rastúcou zložkou HDPbudepodľapred pokladov NBS tvorba hrubého fixného kapitálu. Hlavnými stimulmi rastu investičného dopytu podnika teľskéhosektora by mali byťefekty z reštrukturalizácie bankového sektora,konsolidácia finančného hospodáre nia podnikového sektora spolu so znížením daňového zaťaženia právnických osôb, pokles úrokových sadzieb apredovšetkýmprílev priamychzahraničných investícií. Rast konečnej spotreby domácností by malo ovplyv ňovaťpredovšetkým zastavenie poklesupriemernej reál nej mzdy pri zachovaní vyššej dynamiky produktivity práce,aleaj vyplácaniedlhopisov Fondunárodného ma

NA AKTUÁLNU TÉMU

jetku.Mierne stimulujúci efekt narastHDPmožno oča kávať aj zo strany konečnej spotreby štátnej správy, čo bude súvisieť najmä svýdavkami na prístupový proces doeurópskych atransatlantických štruktúrana reformu verejnej správy.

Súčasný rast investičného dopytu a spotreby by mal podľa odhadov NBS stimulovať rast domáceho dopytu o 3,9%.Istúmieruneistoty vytvárajú možné rozsiahlej šieúpravy regulovaných cien, čobyvzhľadomna nízku cenovú elasticitu tovarov aslužieb,ktorých ceny súre gulované,mohlo viesťkpribrzdeniu domáceho dopytu.

Voblasti zahraničného dopytu možnoočakávaťvplyv poklesuekonomického rastunašich obchodných partne rovanásledné pribrzdenie dynamiky vývozu azníženie jehopredstihu predrastomdovozu.Naďalej byvšaksal do zahraničného obchodu v stálych cenách malo byť kladné.

Bežný účet platobnej bilancie v roku 2001 dosiahne deficit približne38mld.SkajehopodielnaHDPbymal predstavovať4%.Jehonárastvporovnanísrokom2000 budevrozhodujúcej miereovplyvnenýzvýšením schod ku obchodnej bilancie v dôsledku spomalenia rastovej dynamiky vývozu, vzhľadom na užspomenuté zníženie ekonomického rastu našich obchodných partnerov, avyššími dovozmi. Príčinou rastu dovozov bude prílev priamych zahraničných investícií a z toho prameniaci dovoz technológií, ale aj zrušenie dovoznej prirážky a oživenie domáceho dopytu. Ďalšie zložky bežného účtu platobnej bilanciebysamalivyvíjaťpribližne vin tenciách roku 2000.

Saldo kapitálového afinančného účtu bude v rozho dujúcej miere determinované vysokým prílevom pria mychzahraničných investícií,jednakpredajom majetko vej účasti štátu predovšetkým v odvetviach priemyslu a vo finančnom sektore, ale aj v súkromnom sektore. Prejaví sa tov náraste devízových rezerv NBS (o prib ližne 90 mld. Sk, predovšetkým z titulu privatizácie SPP) aich stav kukoncu roku 2001 bymal postačovať na krytie 4,5násobku priemerného mesačného dovozu tovarov aslužieb Slovenskej republiky. Krytie dovozov devízovými rezervami sa v porovnaní s rokom 2000 môžezvýšiťo0,8 mesiaca.

Výkon menovejpolitiky satak buderealizovaťjednak v prostredí relatívne vysokého prílevu zahraničných zdrojov, nadruhej stranebudecharaktercelkového eko nomického prostredia determinovaný hospodárením ve rejných financií,kdenávrhštátnehorozpočtu predpokla dáfiskálny deficit vovýšketakmer4 % HDP.

Významným efektom okruhu verejného sektora bude vyplácanie dlhopisov Fondu národného majetku, kto rých objem by mal dosiahnuť približne 27 mld. Sk. Vzhľadom nato,žeich vyplácanie bude koncentrované doposledných dvoch štvrťrokov,je možnéočakávaťdo

NÁRODNA BANKA SLOVLNSKA

pytový efekt tejto operácie až koncom roku 2001,resp. začiatkom roku2002.

Výplata dlhopisov FNM, ako aj deficitné hospodáre nie všeobecnej vlády budú spolu svývojom kapitálové ho afinančného účtu hlavnými zdrojmi rastu peňažnej zásoby M2,ktorejmedziročná dynamika bymalavbež nom kurze dosiahnuť 16 %. Rozhodujúcimi faktormi ovplyvňujúcimi možnosti rozvoja úverových aktivít bu dú tedahospodárenie verejného sektora apoužitie zdro jov zprivatizácie, ale aj vývoj inflácie. Z hľadiskaoča kávaného vývoja prílevu zdrojov do ekonomiky je možné zvýšenie sterilizačných aktivít Národnej banky Slovenska.

Vkurzovej oblasti bude politika centrálnej banky na ďalej zameraná na elimináciu nadmernej volatility vý mennéhokurzu,pričom apreciačný trendjehovývoja by mal byť ovplyvnený očakávanými ekonomickými zá kladmi.

Národnábanka Slovenska budeaj vroku 2001 pokra čovaťvzmenách menovéhoinštrumentária. Pôjde ozní ženie sadzby natvorbu PMR zo6,5na 5%ao zrušenie poskytovania lombardného úveru azmenkových obcho dov súčinnosťou od 1. 1.2002.Zmenkové obchody sa nárastom sterilizačnej pozície bankového sektora apo klesom úrokových sadzieb namedzibankovom trhu sta li neatraktívnymi, objem stanovený centrálnou bankou sa nevyužíval, resp. využíval na približne 50 %. BankováradaNBSzároveň rozhodlaozníženízmenko véhorámcavroku 2001na 1 mld.Sk.Diskontná sadzba bude od roku 2002 rovnaká ako vyhlasovaná limitná sadzba NBS pre dvojtýždňové REPO obchody NBS s obchodnými bankami. Zmeny menovopolitických ná strojov NBS súvisia sozavedením kvalitatívneho výko numenovej politiky (vpodobe vyhlasovania úrokových sadzieb)azároveň súvsúladeskonvergenčnými snaha miSRaNBS.

Riziká menového programu spočívajú predovšetkým v neočakávaných externých šokoch, ale aj v možnom domácom dopytovom šoku v dôsledku vyššieho rastu miezd,predstihujúceho rastproduktivity práce avyššie hofiskálneho deficitu. Aj napriektomu bymalbyťvro ku 2000 vytvorený základ na obnovenie dlhodobo udr žateľného rastového potenciálu slovenskej ekonomiky. Očakávaný prílev priamych zahraničných investíciívy tvorípriestornazvýšenievýrobných aexportných kapa cít nášho hospodárstva, ako aj predpoklad postupnej konvergencie skrajinami Európskej únie.Národnában kaSlovenskabudesvojou menovou politikou takýtový vojpodporovaťprizachovaníprioritysvojhozákladného cieľa stability meny.

Prednesené natlačovej konferencii NBS dňa 12.12. 2000

NÁRODNÁ BANKA SLOVE NSKA NA AKTUÁLNU TÉMU

PREPOJENIE

PRIAMYCH

ZAHRANIČNÝCH

INVESTK

NA

DOMÁCI

PRIEMYSEL

Ing. Adela Hošková, PhD.

Inštitút menových a finančných štúdií, Národná banka Slovenska

V článku sme sa zamerali na špecifickú problematiku prepojenia priamych zahraničných investícií(ďalej PZI)na vnútornú ekonomiku, ktoráje významným faktorom pôso benia PZI na tuzemské podniky v komplexnom zábere: zvýšenieobjemu výroby vysokej kvality,zaujímavého sor timentu aj pre zahraničné trhy, zvýšenie kvalifikácie pra covníkov,zvyšovanie miezd apod.

Napriek tomu, že na Slovensku bol zaznamenaný nízky prílev PZI,ichvýznamje pomerne vysokýz rôznych hľa dísk, ktoré sme analyzovali postupne v našich prácach. V súčasnom období možno už pozorovať aj rozširujúci sa vplyv prepojenia zahraničných spoločností na slovenský priemysel. Dominantne v tomto smere pôsobia predovšet kým veľké mnohonárodné spoločnosti (Volkswagen. Siemens.Henkel. Coca Cola),no ikeďvnižšom rozsahu, aleveľmiúspešne sipočínajú aj menšiespoločnosti napr. vpotravinárskom priemysle.

Vosvetovej ekonomike majú mnohonárodné spoločnosti veľký význam tak voblasti svetového obchodu, akoaj vý roby. Aj keď úroveň tejto medzinárodnej spolupráce je naSlovensku ešte ibavzačiatkoch, možno užcelkom jas ne badať určité základné spoločné prvky, typické pre túto formu medzinárodnej kooperácie.

Mnohonárodné spoločnosti skúsenosti zo zahraničia

Jednou znajdôležitejších čŕt medzinárodného ekonomic kéhovývoja vposlednom obdobíje rýchly nárastarozšíre niemnohonárodných spoločností(alebo združení, korporá cií). Sú to firmy, ktoré vlastnia, riadia alebo spravujú výrobné zariadenia vo viacerých krajinách. V súčasnosti mnohonárodné spoločnosti (ďalej MNS) tvoria vyše 20 % svetovej výroby a ich intrafiremný obchod (t. j . obchod medzi materskou firmou a jej zahraničnými pobočkami) predstavuje viacako25%svetovéhoobchodu vpriemysel nej výrobe. Väčšinu z priamych zahraničných investícií uskutočňujú dnes práve MNS. Postupje taký, že materská firma obvykle poskytuje svojim zahraničným pobočkám manažment, technológiu, súčiastky aorganizáciu marketin guvýmenou začasťvýroby azisku pobočky.

Základným dôvodom existencie MNSje výhoda konku rencieschopnosti globálnej siete výroby a distribúcie. Táto kooperatívna výhoda vzniká čiastočne zvertikálnej a hori zontálnej integrácie so zahraničnými aťiliáciami. Vertikálnou integráciou si môže väčšina MNS zabezpečiť

dodávkyzahraničných surovínapolotovarovazabrániť(cez účinnejšieintrafiremné transferové obchodnévzťahy)pro blémom,ktorésačastonachádzajú nazahraničných trhoch. Môžu si tiež zabezpečiť lepšie distribučné možnosti a ser visnú sieť. Horizontálnou integráciou zahraničných pobo čieksiMNS môželepšiechrániťavyužívaťsvoje monopolné postavenie, prispôsobovať svoje výrobky miestnym pod mienkam avkusuazabezpečovať stálukvalitu výrobkov.

Výhoda konkurenčnej schopnosti je tiež založená na úsporáchzrozsahu výroby(economies ofscale) financova nia, výskumu a vývoja a vzískavaní trhových informácií. Obrovská produkcia MNS im umožňuje uskutočňovaťdeľ bu práce avýrobnú špecializáciu voveľa väčšom meradle, než si môžu dovoliť menšie národné firmy. Komponenty, ktoré nevyžadujú kvalifikovanú pracovnú silu samôžu vy rábaťvkrajinách snízkymi mzdami apotom ichmožnoza sielať inde na montáž. Okrem toho MNS a ich pobočky majú obvykle väčší prístup za lepších podmienok na me dzinárodné kapitálové trhy, než majú čisto národné firmy, čo MNS vytvára lepšiu pozíciu na financovanie veľkých projektov. Môžu tiež sústrediť výskum a vývoj do niekoľ kých vyspelých krajín, ktoré sa najlepšie hodia na daný účel. Napokon zahraničné afiliácie zbierajú informácie z celého sveta a posielajú ich do materskej firmy, čím jej umožňujú lepšiu pozíciu než majú národné firmy, pokiaľ ideozhodnotenie, predvídanie avyužívanie zmien vkom paratívnych nákladoch, vo vkuse zákazníka a v trhových podmienkach zosúčasnosti.

MNS sú tiež v porovnaní s čisto národnými firmami voveľa lepšej pozícii v oblasti riadenia alebo zmien pros tredia, vktorom pôsobia vosvoj prospech. Napr. pri určo vaní,kdepostaviťzávod navýrobu určitého komponentu si môže hľadaťavybraťtú krajinu snízkymimzdami ainými nákladovými výhodami, ktorá okrem toho ponúka najviac finančných a nefinančných stimulov. Už samotná veľkosť MNS vpomere kdomácim podnikom hostiteľských krajín tiežznamená, žeMNSsúvlepšej pozícii nežčistonárodné firmy, aby mohli ovplyvňovať politiku miestnych vlád a vyťažiťz toho výhody. Okrem toho môžu MNS odkúpiť miestne firmy, aby sa vyhli budúcej konkurencii. Vďaka väčšejdiverzifikácii čeliamenšímrizikámavšeobecne pra cujú svyššími ziskami než čistonárodné firmy.

V konečnom dôsledku je MNS kombináciou buď všet kých,aleboväčšiny výhod,čojej umožňuje získaťpriazni vú pozíciu oproti čisto národným firmám avysvetľuje ná rastavýznam MNS vsúčasnosti.

NAAKTUÁLNUTÉMU

Pôsobenie mnohonárodných spoločností v hostiteľskej krajine

Niektoré hostiteľské krajiny majú vážne výhrady voči MNS. Predovšetkým je totvrdenie, že MNS ovládajú ich ekonomiky. Totoje určite pravdou v Kanade, kde takmer 60 % celkového kapitálu vo veľkovýrobe vlastnia alebo kontrolujú cudzinci (ztoho40 %Američania). Platítotiež preniektoré menšie rozvojové krajiny.

Ďalšímškodlivým účinkomMNSnahostiteľskú krajinu je odčerpávanie finančných prostriedkov na výskum a vývoj hostiteľskej krajiny.Zatiaľčotentopostupmôže byťefektív nejšípre MNSasvetakocelok, súčasnetoudržuje hostiteľ skúkrajinu vtechnologickejzávislosti.Totoplatínajmä pre rozvojové krajiny. MNS môžetiežpohlcovaťmiestneúspo rya talenty so schopnosťou podnikania a takto zabraňovať ichvyužitiu prizaloženídomácichpodnikov, ktoréby moh li byť dôležitejšie pre rast a rozvoj národnej ekonomiky. MNSmôžutiežvyťažiťzhostiteľských krajín väčšinu výhod vyplývajúcich zich investovania buďcestou daňových ata rifných výhod, alebo vyhýbaním sadaňovým poplatkom.

Väčšinatýchtosťažnostíjedoistejmieryopodstatnená, naj mävprípaderozvojových krajín. Mnohohostiteľských krajín toviedlokzavedeniu reguláciezahraničných investíciíscie ľomzmierniťškodlivéúčinky azvýšiťmožné výhody. Takto napr. Kanada uvaľuje vyššie dane nazahraničné dcérske or ganizácie smenšou než25%nou kanadskou účasťou. India špecifikuje sektory, v ktorých sú PZI prípustné a stanovuje pravidlánareguláciu ichoperácií.Niektorérozvojové krajiny povoľujú iba spoločné podniky so zahraničnou kapitálovou účasťou(jointventures)astanovujú pravidlápretransfertech nológieazaškoleniedomácich pracovnýchsíl.uvaľujú limity na využívanie dovážaných vstupov a spätné poukazovanie ziskov,stanovujú ekologicképredpisy atď.Vextrémnom prí pade môže hostiteľská krajina znárodniť zahraničné výrobné zariadenia.Totoopatrenie všakpravdepodobne vážne znižu jebudúci prílev PZIdopríslušnej krajiny.

P r i e s k u m p r e p o j e n i a P Z I n a d o m á c i p r i e m y s e l KeďženaSlovensku zatiaľnemámekdispozíciiveľkýpo četorganizáciívrámciprepojenia PZInadomáci priemysel, vybrali sme v spoločnosť Volkswagen Slovakia, a. s.. Siemens AG, Hcnkcl Slovensko, s. r. o.. Coca Cola Beverages Slovakia, s.r.o.,a RAJO.a. s., s nasledujúcim objemom vloženého základného kapitálu (podľa údajov z jednotlivých organizácií):

Volkswagen 339mil.DM (rok 1999) Siemens 250mil. DM(rok 1999) Henkel 870mil. Sk(rok 1999) CocaCola 2702 mil.Sk (rok 1998) RAJO 520mil. Sk(rok 2000/polrok)

Zámerom bolo vybraťjednak spoločnosti zhľadiskaveľ kosti:veľké,stredné amenšie, akoizrôznych odvetví.1.j . strojárstvo vkombinácii s elektrotechnickým priemyslom, chemický apotravinársky priemysel.

NÁRODNÁ BANKASLOVI \SKA

Zovšeobecnenie výsledkov prieskumu

Prehlbovanie prepojenia PZI s domácim priemyslom vsúčasnosti naberá naintenzite vporovnaní s nábehovým obdobím.Prejavuje sato:

a)budovaním dcérskych závodov formou odkúpenia slo venských podnikov aichnáslednou rekonštrukciou abudo vaním nových.

b)výrobnýmisubdodávkami zpriľahlýchivzdialenejších regiónov a ich spádových oblastí, čo má pozitívny regio nálny efekt apozitívne vplyvy na zamestnanosť.

Tieto skutočnosti mohutne podporujú nárast výroby ajej smerovanie navývoz jednak klasickou formou zahraničné hoobchodu (priamy vývoz dovoz) atransferovými zahra ničnými presunmi odzahraničnej matky kdcére aopačne.

Dôsledky prepojenia sú veľmipozitívne:oživujú sa men šie podniky,ktoré by samožnoani nedostali k zahraničnej spolupráci, ktorá ich postupne vynáša na medzinárodnú úroveň. Výsledky súhlavnevtom.žematerský podnik vy víja tlak na vysokú úroveň kvalifikácie, kvality práce, knowhow. úroveň manažmentu, čo zasaumožňuje zvyšo vanieobjemu výroby,ako iexportu.

a) Zamestnanosť

PZI.čoje už všeobecne známe, majú výrazný vplyv na udržanie zamestnanosti, prípadne na vytváranie nových pracovných miest. Ztohto hľadiska môžeme hovoriťotzv. priamejzamestnanosti, t.j . pracovnémiestavmaterskej fir me ajej závodoch vtuzemsku a tzv.nepriamej zamestna nosti, ktorá je vyvolávaná pôsobením spoločností u nad väzujúcich dodávateľov ziných odvetvíaodborov.

Priama zamestnanosť

Všetcirespondenti vyjadrili vysokopozitívne hodnotenie slovenských pracovných sílvnasledujúcich oblastiach: schopnosťrýchlej adaptácie,

vysoká úroveň odborných, predovšetkým technických stredných avysokoškolských absolventov,

strácasa nedostatokjazykových vedomostí,

znižuje sa aj nedostatok odborných pracovníkov v ma nažmente.

Problémom vtejto oblastije nedostatok stredných odbor ných kádrov niečomedziodbornou avysokou školou (ba kalárske štúdium). Vo veľkých medzinárodných spoločnos tiach sú väčšie možnosti odborného rastu, a to jednak vytváraním odborných aučňovských škôlvrámci vlastných spoločností,odborným zaúčaním podvedením zahraničných lektorov v prvom období, teraz už všeobecne domácimi pracovníkmi,amožnosťourôznych odbornýchstážívzahra ničí.Povesťokvalite slovenských odborníkov začína rýchlo presahovaťhraniceSlovenska. Dnesuždokonca chodiazaú čaťpracovníkov dopodobných prevádzok vzahraničí.

Nepriama zamestnanosť

Zamestnanosť sa prostredníctvom multiplikačných efek tovvsubdodávateľských organizáciáchrozvíja vejárovitými

NÁRODNÁ BANKA SLOVINSKA

smermi,ktorépostupnepomáhajú znížiťregionálneproblé my nezamestnanosti v predmetných oblastiach. Vniekto rých odboroch ideo významné počty pracovníkov, predo všetkým v strojárstve, ale aj v menej medializovaných odvetviach,akojepotravinársky priemysel.Napr.štúdiavy pracovaná v spoločnosti Coca Cola potvrdzuje na základe skúseností zPoľska a Rumunska, že multiplikačné efekty vprevádzkovej ročnej zamestnanosti vytvárajú na jedného pracovníka vspoločnosti Coca Cola 7 9 miest v nadvä zujúcich odboroch či odvetviach.Vdanom prípademožno hovoriťonepriamej zamestnanosti.

Poprivlastnej,vecnej prepojenosti sú nezanedbateľnými pozitívami i presuny ďalších kvalitatívnych javov, ktoré vznikajú tlakom materskej firmy akojednoznačná požia davkazpozíciekvality,kvalifikácie,sortimentu, množstva apod. To na druhej strane vo väčšine prípadov znamená dodávky nielenpretuzemského zahraničnéhopartnera,ale ajprezahraničnýmaterskýkoncern,čímsaúroveňpracov nýchsílvtejtooblastidostávanavysokú úroveň.

Možnokonštatovať,ževšetciriadiacipracovníci vzahra ničnýchspoločnostiach,ktorésmenavštívili,veľmipozitív nehodnotiaslovenskú pracovnúsilusosolídnymiodborný mi dispozíciami, ktoré možno vo veľmi krátkom čase doplniťčiprispôsobiťvýrobnýmčiekonomickýmpožiadav kám.Jazykovébariéry,ktorébolispočiatku veľkýmproblé mom,sapostupneodstraňujú aajvovedeníspoločnostísú voveľkejmierezastúpenídomáci odborníci.

b)Regionálny rozptyl prepojenia

Prepojenie usídlených priamych zahraničných investícií s domácim priemyslom je veľmi dôležité pre regionálny rozptyl ichpôsobenia.Taktosaaspoňčiastočnevyrovnáva nerovnomernývstupPZInaSlovensko,ktorýjeuždlhodo boznačnediferencovaný. Akovyplývaztab. 1.sústreďuje sapredovšetkým do Bratislavy, prípadne ostatných miest naregionálnejčiokresnejúrovni.

Tab. 1

Regióny Účasťvybranýchzahraničných spoločností Bratislavský CocaCola.Siemens.Henkel.Rajo.

Volkswagen.Danone

Trnavský Siemens.CocaCola.VW.Rajo. Trenčiansky Henkel.Volkswagen

Nitriansky Siemens,VW,Rajo Žilinský Volkswagen

Banskobystrický CocaCola.Volkswagen Prešovský Volkswagen

Košický CocaCola.Siemens.Volkswagen

Prepojenienadomácipriemysel sauskutočňuje vzásade dvoma spôsobmi subdodávkami od nezávislých dodáva teľovzrôznychodvetvíaodborov,odkúpenímslovenských podnikov,ktorépotompracujú akosúčasťzahraničnejspo ločnosti,prípadnekombináciou obochspôsobov.

NA AKTUÁLNU TÉMU

Príklad subdodávateľskej spolupráce

Regionálne rozloženie výrobného prepojenia je takmer ideálne v prípade spoločnosti Volkswagen Slovakia, a. s. Svoje aktivity podľajednotlivých subdodávok (tab. 2)má voviacerýchmestách Slovenska.

Toutoformou pracujú mnohé zahraničné spoločnostina Slovensku,napr.aj Henkel.Volkswagen,CocaCola. Rajo, Danone apod. Spoločnosť Volkswagen je vtomto smere dominantná, atozhľadiska priestorového,odvetvovéhoči odborového rozptylu.

Druhou možnosťou prepojenia na domáci priemysel je jednorazové napojenienaslovenské podnikyvrôznychre giónoch odkúpenímichčastičistopercentného vlastníctva. Tietopodniky sú bezprostredne riadené materským podni kom,čímodpadajú prípadnéproblémyfinančného,kvalita tívnehočiinéhocharakteru.Príkladomtakéhotoprepojenia jespoločnosťSiemensnaSlovensku.

d)Zvyšovanie exportu

Zvyšovanie objemu exportu je jedným zo základných efektov prepojeniapriamychzahraničných investíciínado mácipriemysel. Exportspoločnostísčiastkovou či stoper centnouúčasťou PZIsa realizuje:

priamouformou,keďsazahraničnýobchod uskutočňu je bezprostredne medzi tuzemským dodávateľom azahra ničným odberateľom:

nepriamouformou, keďtuzemskývýrobcasubdodávok dodá svoje produkty tuzemskému odberateľovi (dcérskej spoločnosti),ktorý ichzapracuje dosvojich výrobkovapo tom ichtransferovou cestouexportuje do svojej materskej firmy. Nepriamou formou exportuje ajvlastná výrobasú čiastok tuzemskej dcérskej spoločnosti, ktorá ich podobne zapracuje do svojich výrobkov (zvyčajne montovaných vkombinácii sdovážanýmisúčiastkami zmaterskej firmy) aohodnotupridanú spracovaním ichposielamaterskej fir metransferovými cestami.Jednoznačným príkladom tohto spôsobuje Volkswagen Slovakia,a.s.

VprvýchrokochvstupuPZInaSlovenskomalexportpo mernemalú dynamiku. Vzhľadom na to.žeSlovenskomá malý trh.musiabyťinvestori,ktoríknám prichádzajú pre važneproexportneorientovaní,čosazačalopostupnepreja vovaťnapodieleichvývozných aktivítvrámci Slovenska.

Takýto trend možnozaznamenať uvšetkých skúmaných organizácií, kde vývoz užvsúčasnosti dosahuje okolo40 až70%výroby,vprípadespoločnosti Volkswagentakmer celá ročná výroba. Každý zuvedených podnikov zároveň predpokladá,žeobjem výroby aexportusabudeajnaďalej zvyšovať.

Obmedzenia zpohľadu zahraničných investorov Okrem všetkých pozitív, ktoré sme uviedli v predchád zajúcej časti, sme sa v rámci našich konzultácií stretli aj surčitýmiproblémami,ktoréuviedlinaširespondenti:

• V oblasti pracovných síl zástupcovia firmy Volkswagen konštatovali, žekvalifikačná štruktúra novej

NA AKTUÁLNU TÉMU

Tab.2

Subdodávkj Obrat \ r. 1999 \ tis. Sk

Plasty, izolačné materiály Nová Baňa, Vranov, Bratislava, Žilina, Nitra 32 985,2 Výkovky, plechy, odliatky,

rúry, prášková metalurgia

Dolný Kubín, Martin, Považská Bystrica, Žiar nad Hronom.

Trnava, Snina, Košice, Podbrezová 5 185 537,9 Káblové zväzky, poistné panely,

akumulátory, svietidlá

Banská Štiavnica. Piešťany. Topoľčany, Komárno, Trenčín, Dolný Kubín. Stará Ľubovňa, Nitra. Krompachy. Michalovce.

Liptovský Hrádok, Previdza, Dubnica. Dunajská Streda 7 944 312.5 Sedačky, poťahy, airbagy,

volanty, brzdy, obklady

Veľký Meder, Stupava. Bratislava, Žilina, Puchov,

Senica, Považská Bystrica 2 790 081,3 Nástroje, náradie,

JUS. prípravky

Bratislava. Myjava. Považská Bystrica,Vráble, Topoľčany.

Dolný Kubín. Prešov, Skalica, Žilina 124 638,1 Ložiská, trieskové obrábanie,

povrchové úpravy

Hriňová. Michalovce. Považská Bystrica. Bytča, Nové Mesto, Zvolen, Michalovce, Prakovce,

Vráble, Topoľčany, Dolný Kubín, Prešov, Skalica, Žilina 444 832,6 Nápravy, prevody, spojky,

brzdy, konzoly riadenia

Čadca, Bratislava, Veľký Meder. Detva, Trnava,

Bánovce, Košice 12 200 786,9 Guma. gumokov, pneumatiky Dolné Vestenice, Prievidza, Puchov, Bytča. Hnúšťa, Banská Bystrica 828 268.2 Lisované diely, pružiny Trnava, Vráble, Brezová pod Bradlom, Bratislava, Malacky 880 905.8 Bowdeny, filtre, spätné zrkadlá Banská Bystrica. Hnúšťa, Vlkanová, Nové Mesto, Dolné Hámre 785 316,8 Iné Žilina, Banská Štiavnica, Myjava, Banská Bystrica,

Vlkanová, Považská Bystrica, Trnava. 30 004,8

S p o l u 31 246 970.1

z toho Volkswagen Bratislava 19 000 000,0

Poznámka:IdeododávkypreVW.Audi.ŠkodaAuto,Sealainé.

Zdroj:VolkswagenSlovakia,a.s.,ŠkodaAutoSlovensko,s.r.o.,Združeniesubdodávateľov automobilovéhopriemyslunaSlovensku daňové prázdniny,colné úľavyapodobné stimulačné opat renia sú na motiváciu zahraničných investorov slabé. V širšom rámci vyžadujú predovšetkým politickohospo dársku stabilitu acelkovú dopravnú,energetickú ateleko munikačnú infraštruktúru.

• Problematika domáceho výskumu vstupom zahranič nýchinvestorovzaznamenávajehopomerne výraznézníže nie. Najmä v rámci veľkých koncernov sa výskum sústre ďuje domaterských organizácií.Ale toje celosvetový jav. Typickým jepríklad spoločnosti Volkswagen, kdepotenci álny model „slovenského auta" v súčasnom období nie je reálny.Je však šancarozvíjať finálnu produkciu v štruktúre programov, ktoré sú zaujímavé. Na druhej strane sa tu umožňuje rozsiahly rozvoj subdodávateľskej siete, ako isiete vytvárania multiplikačných efektov formou staveb ných adopravných kapacít, reklamy aďalších aktivít nad väzujúcich naodvetvie priemyslu.

Na druhej strane menšie firmy využívajú aj tuzemský výskum, akonapr.vdcérskych organizáciách tunajšej ma terskej firmy Siemens, v potravinárskych organizáciách, napr.vmliekarenských podnikoch apod.

Významná je najmä skutočnosť, že vyrábaný sortiment slovenských spoločných podnikov sadostáva dočoraz so fistikovanejších polôh.

• Zástupcovia podniku RAJO kritizujú dlhý čas na ude ľovanie certifikátov výrobkov. Na Slovensku totrvá mini málne 6mesiacov, pričom vovyspelých európskych kraji nách maximálne 1mesiac. Navrhovateľtak stráca predstih voči konkurencii.

generácie sa za posledných desať rokov nevyvíja priazni vo. Aj vysoké školstvosa čiastočnevymklo zrúk. Prílišná samostatnosťjednotlivých fakúlt vrámci univerzít prinies lanadmerný vzrast počtu študijných odborov. V porovna nísČRsapočetodborov zvýšilo 100%.Nadruhej strane je podiel absolventov vysokých škôl napopuláciu nízky.

• Voblasti strojárskych podnikov (ale platí to pre celý priemysel)vidia konzultovaníodborníci triskupiny podni kov.Napr. Matador Puchov, Siemens, Volkswagen ajeho spolupracujúce podnikymajú odbyt,získali zdroje atýmsi vyriešili podkapitalizáciu a získali knowhow. Nie je v nich prezamestnanosť, čiže dostávajú sa do normálnych podmienok. Je tu však aj druhá skupina podnikov, ktorá svojím spôsobom prežíva, udržuje sa. Tieto podniky síce fungujú, aleeštesúvnich znakyprezamestnanosti, podka pitalizácie a veľké obavy, čo ďalej s odbytom. Pre tretiu skupinu podnikovjekrach užlenotázkou času.Tentopro blémmusíme vyriešiť formou urýchlenia konkurzných ko naní tam, kde je to potrebné, a hľadaním riešenia úbytku pracovných miest avytvárania nových.Skúsenosti posled ných rokov ukazujú, že nemožno očakávať, že do zastara ných, majetkovo nevyrovnaných, ekologicky zaťažených fabrík prídu zahraniční investori. Optimálnejšie bude sú strediť sanajednotlivé regióny,aby savsúčinnosti hospo dárskych manažmentov amiestnych orgánovzačali pripra vovať industriálne parky. Mali by sa zabezpečiť nevyhnutné pozemky, budovať priemyselná inťraštruktúra a tým pripravovať ponuka pre zahraničných investorov, ktorí môžu do procesu rýchlo vstúpiť. Ukazuje sa, že iba

NÁRODNÁ BANKA SLOVINSKA PLATOBNÝ SYSTEM

ZÁKLADNE

PRINCÍPY

PLATOBNÝCH

SYSTÉMOV

EURÓPSKEJ

ÚNIE

Ing. Emília Tóthová, Ing. Antónia Rakúsová Národná banka Slovenska

Otázkoudňačihorúcoutémouodborníkov zoblastiplatob nýchsystémovjecieľovámétaplatobnýchsystémovvšetkých krajín usilujúcich saovstupdoEurópskejúnie,atovybudo vanieplatobnéhosystémunapĺňajúcehopožiadavkuspracova niaazúčtovaniaplatobnýchtransakciípoložkapopoložke,ne pretržite, v reálnom čase. teda vybudovanie systému pracujúceho v režime RTGS (z angl. Real Time Gross Settlement).

Stretávamesasváhanímanerozhodnosťouvprípravnejeta pebudovaniasystémupracujúceho vrežimeRTGS,spravidla vychádzajúceho zpocitu veľkej zodpovednosti za správnosť rozhodovania,atým zazmysluplnosf aperspektívnosťinves tovania nemalých prostriedkov do projektu takéhoto rozsahu ajehoimplementáciedopraxe.Určitérozpoznateľné rozpaky nepochybnespôsobuje Európskacentrálnabanka,ktorá vsú časnej dobe hodnotí predchádzajúce pôsobenie a efektívnosť existujúcej štruktúry Targetu (z angl. Transeuropean Automated RealtimeGrosssettlement ExpressTransfer sys tem) s príslušnými pravidlami a zvažuje ďalšie smerovanie avyužitietejtoštruktúryajejmodifikáciu.Trebazdôrazniť,že definovanie, návrh dizajnu budúceho domáceho platobného systému pracujúceho vrežime RTGSjev priamej väzbena štruktúry Targetu len svojím napojením, avšak základných funkcionalít sazmenyTargetunedotknú.

Požiadavky a odporúčania pre funkcionalitu platobného systémupracujúceho vrežimeRTGS súdefinované tak,aby v maximálnej možnej miere unifikovali jednotlivé domáce RTGSscieľomplynulejkomunikáciemedzinimi.Zásadnéči dramatickézmenynetrebapredpokladať.Základné funkciona lity sújednotné pre všetky domáce RTGS krajín Európskej menovej úniealíšiasalenvďalšíchfunkcionalitách. ktorésú poplatnékrajinnýmšpecifikám alebomajúsnahuvytváraťvyš šíštandardponúkanýchslužiebvrámciRTGS.

Prepotrebyzjednoteniakľúčovýchprvkovdomácichplatob nýchsystémovvydalavroku 1993Pracovná skupinaprepla tobnésystémykrajín EurópskehospoločenstvaSprávuomini málnych spoločných črtách pre domáce platobné systémy (ReporttotheCommitteeofGovernorsotheCentralBanksof theMemberStatesoftheEuropean EconomicCommunityon Minimum CommonFeaturesforDomestic PaymentSystems. Working Group onECPayment Systems.November 1993), vktorompopísala 10základných princípov,vktorýchbysa maliplatobnésystémyjednotlivýchkrajínzhodovaťaktorézá roveň slúžia ako základné kritériá pre vykonávanie dohľadu nadnimi.

V ďalšej časti uvádzame prehľad jednotlivých princípov stručnýmvysvetlenímichvecnéhoobsahu.

Princíp1:Priamyprístupdomedzibankovéhoplatobné hosystému. Podľatohtoprincípu môžubyťpriamymi účast níkmiplatobnéhosystémulencentrálnebankyaúverovéinšti túcie. V niektorých krajinách sú priamymi účastníkmi platobnéhosystémuajnebankovéinštitúcie.Spravidlaideo:

• verejnéinštitúcie,ktorémajú dovolenéviesťúčtyklientov (napr.poštovéorganizácie),

• niektoréfinančné inštitúcie (napr.sprostredkovateliatrhu scennýmipapiermi).

Nakoľkovšetciúčastnícivnášajúdoplatobnéhosystémuri ziká,platobnésystémymusiabyťpodprimeranýmdohľadom, či užcentrálnej banky alebo inej uznávanej verejnoprávnej inštitúcie.Vpraxitoznamená,žejepotrebnéstanoviťpravi dláprezabezpečenie finančnej stabilityplatobných systémov apreriadenierizík,ktorýmsúúčastníciplatobnýchsystémov vystavení.

Princíp2:Žiadna diskrimináciavprístupe.Nesmieexi stovaťžiadna diskrimináciamedzi domácimi azahraničnými úverovými inštitúciami, ktoré žiadajú o účasť v lokálnych medzibankových platobných systémoch, či už prostredníc tvom svojich lokálnych pobočiek alebopriamozinéhočlen skéhoštátu(diaľkovýprístup).

Toznamená,žepravidláprístupuúčastníkovdoplatobného systému musia byť rovnaké pre všetkých účastníkov. Nediskriminačnýprístupkdomácimazahraničnýmúverovým inštitúciám savzťahuje nielen na ichpráva,aleajpovinnosti (napr.splnenietechnickýchpožiadavieksystému).

Princíp 3: Transparentnosť prístupových kritérií. Pra vidlá prístupuúčastníkov doplatobnéhosystému,akoajpra vidlá ichvylúčeniazosystémumusiabyťjednoznačnestano venéamusiabyťverejneprístupné. Pretobymali byťvydané akoverejný dokument(napr.zákonalebovyhláška).

Jebežnoupraxou,žeprístupovékritériáprepriamychúčast níkov sú prísnejšie amôžu byťviazané nasplnenie určitých podmienok. Najčastejšie ideopreukázanie primeranej finan čnejsilyatechnickejspôsobilostiinštitúcie.Medziďalšiekri tériápatrianapr.minimálnypočettransakcií, úhradavstupné hopoplatku apod. Všetky podmienky sú viazané na súhlas centrálnej banky resp.správcu systému.Cieľomjev čo naj vyššejmožnejmiereeliminovaťriziká,ktorésosebouúčastní cidosystémuvnášajú.

Princíp 4: Hrubé zúčtovanie v reálnom čase (RTGS). Najväčším prínosom RTGS systému, ktorý zúčtováva na účtochvcentrálnejbankejeelimináciarizíkvznikajúcich ako dôsledok oneskoreniamedzi platbou ajej zúčtovaním (riziko likvidné,úverovéasystémové).Okremtohoposkytujezáklad nielenprekonečnézúčtovanieinýchmedzibankovýchplatob

PLATOBNÝ SYSTÉM

ných systémov, ale taktiež pre mechanizmy DVP (Delivery versusPayment)aPVP(PaymentversusPayment).

Pretojenevyhnutné, abykaždý členský štátčonajskôr vy budoval systém RTGS,doktoréhobudesmerovaťpodľa mož nostičonajviac platiebveľkejhodnoty.Každácentrálnabanka môže prijať vlastné opatrenia na dosiahnutie tohto cieľa. Spoločným cieľom je však harmonizovať domáce platobné systémytak,abybolinavzájomkompatibilné.Kompatibilituje potrebné dosiahnuť pre napojenie RTGS systémov na nadná rodnýsystém Target.

Princíp5:Zúčtovaciesystémypreplatbyveľkých hodnôt na báze čistého zúčtovania. Existuje mnoho platobných systémov, ktoré nepracujú na princípe RTGS účtujúceho na účtochvcentrálnejbanke.Takéto systémymôžuexistovaťpa ralelnesosystémom RTGSzapredpokladu,žebudúspĺňaťur čitépodmienky (Lamfalussyho kritériá),ktorými sú:

1.odôvodnená právnazákladňa,

2.jasnéuvedomeniesirizík nastrane účastníkov.

3.jasnedefinované postupypreriadenierizík(likvidnérizi ko,úverovériziko,

systémové riziko),

4.schopnosťzabezpečiťvčasnéukončeniedennéhozúčtova nia vprípade likvidných

problémov nastraneúčastníkasnajvyššou otvorenou čistou debetnou pozíciou.

5.objektívne averejne prístupnéprístupové kritériá, 6.funkčná spoľahlivosťtechnických systémov.

Princíp 6: Iné medzibankové systémy prevodu pros triedkov. Vniektorých krajinách existujú ajiné systémy,ne pokrytéprincípmi4.Hrubézúčtovanievreálnomčase(RTGS) a 5. Zúčtovacie systémy pre platby veľkých hodnôt na báze čistéhozúčtovania.Tietojemožné rozdeliťdodvoch skupín:

a)maloobchodné systémy, ktoréspracovávajú veľké množ stvoplatiebmalýchhodnôtaprektoré zúčtovanievtomistom dninieje nevyhnutné.

b)grosssettlement systémy,ktorénespadajú pod princíp4. pretože zúčtovávajú nakonci dňaalebozúčtovacia inštitúcia niejecentrálna banka.

Aj vtakýchto systémoch je potrebné minimalizovať riziká, vpraxivšakniejevždymožnéažiaducevzhľadomknákladom a strategickým zámerom uplatňovať príliš prísne pravidlá. Rozhodnutie otýchtootázkach jeplnevkompetencii tej ktorej centrálnejbanky.Neznamenátovšak,žecentrálnabankaneve nuje pozornosťriadeniurizík vtakýchtosystémoch.

Princíp 7: Právne otázky. Právnazákladňa domácich pla tobných systémov musíbyťspoľahlivá avykonateľná. Nesúlad medzi domácimi právnymisystémami aEurópskouúniou,kto rýzvyšuje riziká vplatobných systémoch,musíbyťčo najskôr odstránený.Typickým príkladomnesúladujetzv.„klauzulanu lovej hodiny".Tátoklauzula umožňuje likvidátorovi zbankro tovanej inštitúcie spätne odvolať všetky platby vykonané po 0.00 hod toho dňa, v ktorom bol bankrot vyhlásený. Uplatnením klauzuly môžu vzniknúť významné systémové zr útenia (zlyhania).Tým klauzulavytvárapriestorpreexistenciu systémového rizika vdomácom platobnom systéme anavyše, prostredníctvom cezhraničnej účastivsystémoch medzibanko

NÁRODNÁ BANKA SLOVENSKA

véhoprevoduprostriedkovsajejefektymôžurozšíriťajdoiných krajín,vrátanetých,ktoré tútoklauzulunemajú uzákonenú.

Okrem problémuklauzuly nulovej hodiny ďalšími dôležitý miprávnymi bodmi súnasledovné oblasti;

• presaditeľnosť(vynútiteľnosť)kompenzačných dohôd. • právne aspekty kolaterálu v platobných systémoch Európskej únie.

• odvolateľnosf platobných inštrukcií.

• finalita medzibankových platieb, ktorá bola upravená Direktívou 98/26/EC Európskehoparlamentu zodňa 19.mája 1998 ofinalite zúčtovania vplatobných systémoch avsysté mochzúčtovaniacenných papierov.

Princíp 8:Technické otázky. Pre plynuléfungovanie pla tobného systémuje veľmi dôležitá spoľahlivosťtechnickej in fraštruktúry. Pre uľahčenie cezhraničných platieb je navyše dôležitá kompatibilitatechnickejinfraštruktúry vúčastníckych platobných systémoch.

CentrálnebankyEurópskejúniesataktiežzaujímajú ozlep šenia voblasti bankových štandardov, bezktorých by moder némedzibankové platobné systémy neboli schopné fungovať. Takéto zlepšenia redukovaním nákladov a zvyšovaním rých lostispracovania uľahčujú cezhraničné platby.

Princíp 9:Cenová politika centrálnych bánk Európskej únie.Z historickýchdôvodov sacenová politikajednotlivých centrálnych bánkEurópskej únieznačne odlišuje.Vsúčasnos ti, kedy dochádza kintegrácii jednotlivých krajín do spoloč ných politických a ekonomických zoskupeníje dôležité, aby vrámci týchto zoskupení nedochádzalo k vytvoreniu konku renčnéhoskresleniaajvtakejoblastiakosúpoplatkyzaslužby platobnéhosystému.Pretojecenovápolitikacentrálnychbánk smerovaná kplnejnávratnosti nákladovzaslužby.

Princíp 10:Prevádzkové hodiny. Harmonizácia prevádz kových hodín hlavných medzibankových platobných systé movEurópskej úniejenevyhnutná prehladký priebeh cezhra ničných platiebaDVPmechanizmov.Cieľomjeharmonizácia prevádzkových hodíndomácich RTGSsystémovsprevádzko výmčasomTargetu,t.j.od7.00hoddo 18.00hod.

Kategorizácia problematiky platobných systémov do 10 okruhov uľahčuje odborníkomplatobných systémov definova nie aanalýzu rizík vjednotlivých druhoch platobných systé mov,pretože nepretržitým cieľomje minimalizovať, prípadne eliminovať rizikáplatobných systémov.

Nevyhnutnosť budovania platobného systému pracujúceho vrežimeRTGS vpriebehu doby znížila uvedené princípy na tri,dásapovedaťvýchodzie,ato:

Princíp4:RTGS(RealTime GrossSettlement).

Princíp9:CenovápolitikacentrálnychbánkEurópskejúnie. Princíp 10:Prevádzkové hodiny.

Vprvej etape je dôležité naplniť požiadavky uvedených 3 princípov avďalšej etape postupne napĺňaťostatné princípy. Krajiny Európskejmenovejúniemajú už nejakýčas naplnené minimálnetietoprincípy,spravidlavyriešenú bezpečnosťhlav ných netsystémov krajiny, a tak sa stáva kľúčovou témou otázka riešenia bezpečnosti systémov, operujúcich maloobje mové platby.

■1

NÁRODNÁ BANKA SLOVENSKA KAPITALOVÝ TRH

DOPAD

POHYBU

ÚROKOVÝCH

SADZIEB

NA

KAPITÁLOVÉ

TRHY

KRAJÍN

V4

Doc. Ing. Božena Chovancova, PhD.

Národohospodárska fakulta, Ekonomická univerzita v Bratislave

Úroková miera akošpecifická finančná veličina vyjad ruje cenu peňazí, ktorá významnou mierou ovplyvňuje akékoľvek dianie na peňažných a kapitálových trhoch. Východiskovou veličinoujepritom úroková mieranape ňažnom trhu.Tázároveň predstavuje ajakúsi minimálnu sadzbu prekomparáciu výnosnosti zinvestície nielenna peňažnom, aleikapitálovom trhu. Inými slovami, ak sa investorbude rozhodovaťpre akúkoľvek investíciu nape ňažnom čikapitálovom trhu, vždy východiskovou veliči noubudeúrokovámieranapeňažnom trhu.Pohybkrátko dobých úrokových sadzieb napeňažnom trhu vykazuje značnú volatilitu. Ako vidieťznasledujúceho grafu, týka satoajslovenskéhofinančného systému.

Grafč.1VývojBriboruodr. 1995- 2000

ITHA

I

\-

J

-1

,

V

^

j

1

KrJ

\V ^

L

VJ ' ■ - I _ J < — ^ .

"x^s^-*-^

^ — —pitálovom trhu. Čojedôvodom týchto obáv? Vzhľadom nato,žeinvestícienakapitálovom trhusúrizikovejšieako na peňažnom trhu, sú dlhodobejšieho charakteru, majú tiežnižšiu likviditu,investor budepožadovaťvždy vyššiu výnosnosť vporovnaní súrokovou mierou napeňažnom trhu. Vovýnosnosti nástrojov kapitálového trhuje totiž zakomponovaná už aj riziková prémia aprémia za ob medzenie likvidity.

Pohyb úrokových sadzieb na peňažnom trhu savždy bezprostredne odzrkadlí ajvcene nástrojov nakapitálo vomtrhu.Akcenanástrojov kapitálového trhu(akcie,ob ligácie)predstavuje vždy cashflow peňažných tokovdis kontovaných nasúčasnú hodnotu, kdev menovateli sa vždy prejavuje úro ková miera, potom pohyb úrokových sadziebacienakcií, či obligácii vždy vykazuje proti smernú tendenciu. To znamená, že pri raste úrokových sadzieb budeinves tor požadovať aj ) U IUII O ( Q ( O U ) ( i t n o i r o t n r o o í O i f f l o i o i t n r o f f i o i O K i m a i O T O i o i r o a i m m c i o i o i o i r o m o i Q O J O i f f l o x i i m a i o m o i o i o í c n o i o i o i r o m m a i m o o i o i c i C T t n o o o — o i a i a i o í m o i a o o o i c n c i o i m m o o o o o a o a a o a o a a a a o a a a a a a a o a a a a a o o o a o a o a a o o a a a o o a o a a a a a o o o

Ak by dostal dorúktento záznam seizmológ, takby konštatoval,žeideopohybzemskejkôryvseizmickejob lasti. Možno tiež konštatovať, ževýrazne pohyby úroko vých sadziebmajú podobné,často katastrofálne dôsledky (najmä na kapitálový trh)akov prípade zemetrasenia. Podobne,akomôžeseizmológialenťažkopredpovedaťin tenzitu otrasuzeme,finančná teória aprax narábaprimo delovaní pohybu úrokových sadzieb lensmalou pravde podobnosťou.

Akovyplývazgrafu, úrokovésadzby naslovenskomtr hu vykazovali značnú volatilitu. Aksakaždý investorna kapitálovom trhubuderiadiťúrokovou sadzbou napeňaž nom trhu, potom takáto vysoká volatilitu úrokových sad ziebvyvolávaajzvýšenú opatrnosťpri investíciách naka

vyssiu výnosnost, čosanatrhu preja ví v poklese cien akcií a obligácií, naopak pri poklese úrokových sadzieb krastucienakciíaobligácií.Trebadodať,ževzhľadomna dlhšiu životnosť nástrojov kapitálového trhujetentopo hybcienvýraznejšíakovprípadekrátkodobých nástrojov, zčoho vyplýva, žepreinvestora sútieto nástroje ajrizi kovejšie.

Otázka je,či každý pohyb úrokových sadzieb vyvolá rovnakú odozvu nakapitálovom trhu.čirovnakou mierou citlivosti reagujú cenyobligácii aceny akcií.Prax vyspe lýchkapitálových trhovdokazuje, žeprizmenách krátko dobýchúrokových sadziebcitlivejšiereagujú cenyobligá cii, kým ceny akciíčasto nereagujú vôbec. Jetologické, pretožeceny akciívzávislosti odvývoja spoločnosti (fir my) vykazujú zdlhodobého hľadiska rastúcu tendenciu. Ztohovyplýva,žeakákoľvek zmenaceny akciespôsobe

KAPITALOVÝ TRH NÁRODNÁ BANKA SLOVINSKA nápohybom krátkodobých úrokových sadzi

eb bude kompenzovaná prírastkom ceny spôsobeným v dôsledku ekonomickej čin nosti firmy.

Ceny akciíreagujú viacažnapohyb dlho dobýchúrokových sadzieb.Rast dlhodobých úrokových sadzieb bezprostredne ovplyvňu jetiež mikrosféru. Spravidla platí,žerastre álnych úrokových sadzieb je spojený spo klesom miery investovania, pretože sa zvyšujú náklady najeho financovanie azni žuje sarentabilita kapitálu. Pokles investícií vediekpoklesu zisku,čomázanásledok zní ženie dividend, resp. nevyplatenie dividend. Zníženie alebonevyplatenie dividend sazasa

odrazí vpoklese akciového kurzu. Takýto stav nevyhnut ne vyvolá pokles ceny akcie. Vprípade dlhodobéhopo klesu úrokových sadziebjesituácia opačná.

Pohyb úrokových sadzieb bezprostredne ovplyvňuje aj presuny kapitálu medzi krátkodobým peňažným trhom adlhodobým kapitálovým trhom. Priraste úrokovýchsa dzieb saakcioví investori automaticky presúvajú nadlho pisovýtrh.

Trebadodať,ževkrátkom čase opúšťajú ajtrhobligácií a špekulujú hlavne na peňažnom trhu, čo sa prejavuje hlavne rastom bankových úspor, resp. investíciami do krátkodobých nástrojov peňažného trhu. Naopak, pri vý raznejšom poklese úrokovýchsadziebdochádza kpresunu investorov nakapitálový trh,pretože nástroje kapitálové hotrhumuterazposkytujú vyššiu mieru zhodnoteniaako peňažný trh.Tento fakt využívajú tiež centrálne banky vrámcimonetárnej politiky (politika„lacných aleboopač nedrahých peňazí") privytváranírovnováhy medzi ponu kou adopytom popeniazoch.

Do akej miery sa prejavila súvislosť medzi pohybom úrokových sadzieb a pohybom akciového trhu na Slovensku ukazuje nasledujúci graf.

Grafč.2 Vývojakciovéhoindexu SAXzaobdobie1995 2000

Tab.č.1Porovnanievýnosnostinapeňažnom akapitálovom trhu

Roky HKIHOK mesačnépriemery VýnosnosťŠPP v % VýnosnosťŠD v % VýnosnosťSD v % 1995* 6,04 4,38 X X 1996 11,67 8,19 8,6 11,6 1997 18,35 18,39 13,36 12,67 1998 19.95 19.42 20.IS 16,9 1999 14.56 14.97 17.2 16.2

Zdroj:internéúdajeBCPBzosumarizo vanézajednotlivémesiaceajednotlivé roky,údajeNBS,MenovýprehľadNBS zajednotlivéroky.

SD súkromnédlhopisy ŠD štátnedlhopisy

ŠPPštátnepokladničnépoukážky *údajezarok1995niejemožnézosta viť(nekótovalsaešteindexSDX)

250,00 700.00 150,00 100,00 50,( 0,00 L O OO i — CO CO

Akdámedosúvislosti pohyb úrokových sadziebavývoj indexu SAXna slovenskom akciovom trhu, tak môžeme konštatovať, žeakciového indexujevsúlade svyššie uve denou teóriou. Dlhodobejší rast úrokových sadzieb na pe ňažnom trhujesprevádzanývýrazným poklesom akciového trhu,čosanajmarkantnejšie začínaprejavovaťvroku1997.

Z pohľadu investora savnasledujúcom vývoji stal kapi tálový trhabsolútne nezaujímavý, očomsvedčí tabuľka, ktorá porovnáva výnosnosťjednotlivých nástrojov peňaž ného akapitálového trhu.Zhľadiska komparácie súzvo lenénajobchodovanejšie nástroje,akými súnanašom trhu štátne pokladničné poukážky, štátne apodnikové obligá cie aakcie.

Z údajov vyplýva,žepreinvestora bolovýhodnejšiein vestovať najmä v rokoch 1997 1998natrhu štátnych cenných papierov, ktoré boli podstatnejšie výnosnejšie ako dlhodpiy súkromných spoločností. Nadruhej strane vidíme, žezdroje získavané emisiou z pohľadu súkrom ných spoločností bolitiež veľmi drahé.

Ako vyplýva ztabuľky, bolo byveľmi zaujímavé urobiť komparáciu ajs výnosnosťou akciového trhu. Výnosnosť akciíjezávislánielenodvyplácaných dividend,aletiežod kapitálovéhozisku,akorozdielu medzinákupnou apredajnouce nou. Vposledných rokoch boli vyplácané dividendy lenmalým počtom emitentov akeďže pre daj akcií sa realizoval hlavne formou priamych predajov, kto rý sa vyznačoval vysokou ne trasparentnosťou s malou mož nosťou získať dostatočné informácie ocenách,potommu síme konštatovať, že určiť vý nosnosťniejemožné.

Podobná súvislosť sa prejavila i v ekonomikách krajín V4. Určité špecifiká aodlišnosti sa prejavili vPoľsku a Maďarsku, ktoré vyplývajú ziných foriem privatizačných procesov.Vtých

NÁRODNÁ BANKA SLOVĽNSKA

Tab.č.2Vývojúrokovýchsadziebnaúveryvkrajinách V4

Rok SR ČR Poľsko Maďarsko

Diskontná sadzba 1995 9,75 9,5 25,0 28.0 Diskontná sadzba 1996

s.s

10,5 22,0 23,0 Diskontná sadzba 1997 8,8 13,0 24,5 20,5 Diskontná sadzba 1998 8,8 7,5 18.2 17,0 Diskontná sadzba 1999 8,8 5,0 19.0 14,5 Úrokové sadzby naúvery v% 1995 15,6 12,8 26.2 32,6 Úrokové sadzby naúvery v% 1996 13,2 12.5 22,5 28,0 Úrokové sadzby naúvery v% 1997 14,9 13.2 25# 22,0 Úrokové sadzby naúvery v% 1998 17,0 13,2 22,0 18,5 Úrokové sadzby naúvery v% 1999 15,3 8,7 20,0 17.9tokrajinách sarealizovala privatizácia postupnými krokmi svyšším zastúpením zahraničnéhokapitálu,teda nevznika liveľkémožnosti prešpekulatívne pohybycien sprudkými pádmi cien akciíaznačnými stratami pre investorov.

Pri komparácii diskontnej sadzby centrálnych bánk jednotlivých krajín V4 a úrokových sadzieb na úvery možno dospieť tiež k záveru, že v porovnaní so Slovenskom, centrálne banky krajín V4 pružnejšie rea govali ajnástrojom menovej politiky, akýmje diskontná sadzba, pohyby na trhu peňazí. Kým na Slovensku sa s rastom úrokových sadzieb prejavilo čoraz väčší úroko vý diferenciál medzi diskontnou sadzbou a úrokovou sadzbou na úvery v komerčných bankách, v ostatných krajinách môžeme skôr sledovať prispôsobovanie sa tr hovým podmienkam.

Vysokávolatilita úrokových sadzieb napeňažnom trhu, ktorá sa tak isto prejavila ivkrajinách V4,bola do znač nejmiery ovplyvnená samotnou transformáciou ekonomi ky ahlavne privatizačnými procesmi.

Prechod štátnych podnikov na kapitálové trhymal svo je osobitosti vkrajinách V4. Kým Česká aSlovenská re publika zvolili metódu masovej privatizácie značnej časti štátneho vlastníctva,PoľskoaMaďarskopostupovali vtej tootázkeopatrnejšie. Ich obavy boli opodstatnené, preto že ako prax v ČR a SR ukázala, že nadmerné množstvo podnikov bolo nepripravené na obchodovanie, čo viedlo k vzniku trhov s nejednoznačnými tendenciami. Burza cenných papierov v Prahe i v Bratislave ukázali, že do konca ani silný hospodársky rast nezabezpečil možnosť prefirmy, aby zvyšovali svoj základný kapitál a investori dosahovali zisky. Naopak, užvpolovici 90tych rokov sa ukazuje tendencia kpoklesu a zmrznutiu kapitálových tr hov vtýchto krajinách.

Napriek vysokým úrokovým sadzbám vovšetkých kra jinách V4 si všímame najmä v posledných dvoch rokoch výraznejšie zmeny na akciových trhoch v Maďarsku a vPoľsku. Súvisí tonajmä sveľkými prísunmi zahranič ného kapitálu vpodobe priamych predajov podnikov za hraničnýminvestorom, aletiežrazantnéhonástupu portfó liových investorov dotýchto ekonomík.

Z tabuľky vidieť,že masívny nástup zahraničného kapi táluv Poľsku aMaďarsku odr. 1995 viedol aj ktomu, že

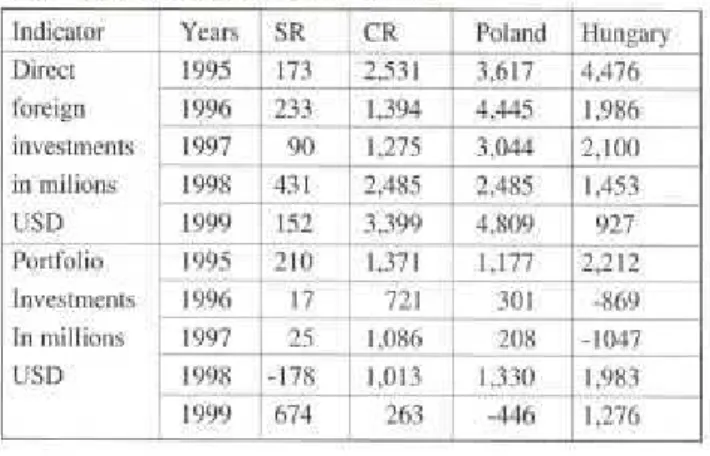

KAPITÁLOVÝ TRH Tab.č.3 Prísunzahraničnéhokapitáludokrajín V4

Ukazovateľ Rok SR ČR Poľsko Maďarsko Priamezahr. investície vmil,USD 1995 173 2531 3617 4476 Priamezahr. investície vmil,USD 1996 233 1394 4445 1 986 Priamezahr. investície vmil,USD 1997 90 1275 3044 2100 Priamezahr. investície vmil,USD 1998 431 2485 2485 1453 Priamezahr. investície vmil,USD 1999 152 3399 4809 927 Portfóliové investície vmil,USD 1995 210 1371 1177 2212 Portfóliové investície vmil,USD 1996 17 721 301 869 Portfóliové investície vmil,USD 1997 25 1086 208 1047 Portfóliové investície vmil,USD 1998 178 1 013 1330 1983 Portfóliové investície vmil,USD 1999 674 263 446 1276

nezamrzol kapitálový trh vtýchto krajinách dotakej mie ry ako vSR aČR.Z toho možno tiež dedukovať,že ajpri vysokých úrokových sadzbách na týchto trhoch sa preja vila vysoká trhová kapitalizácia spojená s veľkými obje mami obchodov.

Ak si všimneme akciové indexy v krajinách V4, dos pievame kzáveru, že spôsobprivatizácie,aleivysoká vo latilita úrokových sadzieb vniektorých obdobiach výraz ne ovplyvnili ich správanie. Najvýraznejšie tendencie zmrazenia kapitálových trhov súviditeľné naindexe CTX (ČR) aindexe STX (SR).

Rok 1999signalizujú trhyV4budúci pokles úrokových sadzieb,čosamarkantneprejavuje najmä vroku 2000.Na túto skutočnosť už koncom roku 1999 reagovali burzové indexy krajín V4 s výnimkou Slovenska. Akciové indexy najmä na burzách v Budapešti a Varšave zaznamenali aj v prvej polovici roku 2000 výrazný nárast, signály rastu zaznamenal aj index na burze v Prahe. V prípade Slovenska vidíme aj v prvej polovici roku 2000, že slo venský kapitálový trh sa ešte stále neprebral z letargie. Mierne vzostupnú tendenciu začína nadobúdať až v po slednom čase,zčoho vyplýva určitézaostávanie za ostat nými krajinami V4.

Na záver možnokonštatovať, že pokles úrokových sad zieb vsúlade sekonomickou teóriou má pozitívny dopad aj na kapitálové trhy krajín V4. Krajiny ako Poľsko. Maďarsko a Česká republika už vykazujú vzostupnú ten denciu rozvoja kapitálového trhu. Je teraz aj na Slovensku, aby nezmeškalo tento rozbehnutý vlak. Kapitálový trh každej z týchto krajín bude totiž zohrávať dôležitú úlohu pri rozsiahlych reštrukturalizačných proce soch národných ekonomík a pri začleňovaní sa do Európskej únie.

So vzostupnou tendenciou rozvoja kapitálových trhov krajín V4 sadá očakávať zvýšený prílev zahraničných in vestícií (v mnohých prípadoch ide ošpekulatívny kapitál) a možnosť vzniku ďalšej špekulatívnej bubliny, ktorá sa môžepodobne akovroku 1994prejaviťaj unásanegatív ne ovplyvniťfinančný systém krajín V4.Týmto nežiadu cim tendenciám je možné predísť kvalitnou legislatívou, pohotovosťou a odborným prístupom tých, ktorí pôsobia vtejto oblasti.