Munich Personal RePEc Archive

Evaluating the board of directors of

financial intermediaries: competencies,

effectiveness and performance

Carretta, Alessandro and Farina, Vincenzo and Schwizer,

Paola

Università di Roma "Tor Vergata", Università di Parma

2006

Online at

https://mpra.ub.uni-muenchen.de/8299/

Evaluating the board of directors of financial

intermediaries: competencies, effectiveness and

performance

Alessandro Carretta

Full Professor of Banking

! " #$ % & ' ( ) *' *'

+ ,% & ' ( - '

%. /

Vincenzo Farina

Ph.D. Candidate in Banking and Finance

! " #$ % & ' ( ) *' *'

+ ,% & ' ( - '

% . 0 /

Paola Schwizer

Full Professor of Banking #

1 2 ( - # ! "

#$ % & ' *

%3 .$4 0 / 3

Acknowledgments: 5 3 $ 3 3 4 3 2 $ + 5

Evaluating the board of directors of financial

intermediaries: competencies, effectiveness and

performance

Abstract

$ 3 3 3 3 2 $ . 2 2 . .

2 $ 7 3 . 2 $ . 3 $ 8 9

$ 3 . $ 2 $ 2 . 2

$ 2 33 . 2 : .. $ . 4 $ 3 2

2 $ $ $ 2 2 $ .$ . . 2

. 3 . 2 : $ $ $ 2

$ 3 3 $ 3 . . $ 3 2 2 2 . .

2 $ $ $ 2 2 2 2 2 3 2

4 $ 2 $ 2 3 3 2 2 3 2

2 . 3 $ 5 ; , : 4 $ 4 . 2 $ 33 .

$ . . < 2 2 $ $ 3 3 3 3 2

2 $ . 2 $ 2 3 3 . $ 2

2 . 2 $ 3 . $ $ 2 4$ 2 $ 2 2

2 .

Keywords: 3 = . > 2 ? . # .

1. Introduction

! . $ 3 . 3 . $ . 3

2 0 2 . @7 ? -"

$ 2 3 $ 2 $ 4 2 3 2 . . $ . . 3

. 3 . . $ . $ 3 . 2

22 2 $ 4 . 3 . 2 3 2 :

. 3

3 . : . . . $ . !

2 $ 2 . 4 $ 3 . 4 . 3 2

2 $ 2 . $ 3 . . 3 $ 3 $

4$ .$ 3 : 3 . 2 3 . 3 :

A $ . 3 . . 2 . 2 2 . > ? "

3 3 . 4$ .$ $ 2 $ 4 $ . 2 2

. 3 , : . 2 3 2 2 2

3 $ 3 . 5 2 2 2

2 . B $ . 2 . . 3

> ? $ $ . $ 3 ; 2 . 3

4$ .$ 3 . . . . 4 $ 4 $ 3 2 $

2 3 : . .$ : $ $ C .

$ $ $ 2 2 $ $ : 3

! $ . . $ > *" $ 2 . 2 2 .

4 $ 3 . $ . 2 3 . 3 . 4 $

. 3 . . 2 $ 3 ; ; $ ;

. 2 $ 3 . 4 $ 2 4 2

$ 2 2 3 $ > ? . 2 4$ .$

2 . 3 . 4 $ $ B 3 . 2 $ 33 . 4 2

. . $ . 2 3 4 : 2 3 2 . 4 $

3 . $ $ 2 $ 2 2 $ $ 2 2 $ C .

8 2 3 . 4 $ 2 $

.$ . . > ? 2 $ . B . .$ .$ . .

3 . ! 22 2 2 3 2 $ 4 $ 4 2 ;

3 $ . . 3 . .$ 2 $ $

3 . $ 2 $

$ 3 3 $ 3 3 $ 3 $ . 3 , 2 3 .

: 2 . 2 $ $ $ .$ . . $

. 3 . 2 :

$ 3 3 . 2 4 %

# $ $ 3 4 > ? B 2 . 3 3 . $

$ $ , 3 9 B $ : 3 $ > ?

3 . 2 . 2 2 $ 3 . . $ 2 . 2

: 3 3 , 2 < $ 3 3 3 3 2

$ . 2 $ . > ? . 2

-2. Highlighting the link between corporate governance, BoD quality,

and corporate performance

$ . 3 $ 3 3 $ . . $ $ 3 $ 3

4 $ B $ accountability D . 3 . 2

2 $ : $ ? . $ $ 3 : . .

2 2 . . 3 .$ 4 33 .

4$ $ 2 . 3 . 3 . . $ 3 3 . 2 . 3

3 . $ $ : $ 2 . . 2

E 4 2 $ : 4 . 3 . 2 . 3 3 . $

. 2 $ 3 2 $ . $ . 3 . $

. 2 . 2 2 $ 3 . 2 4 2

2 3 $ . $ .: ,.$ B . 3 $ :

4$ $ $ $ 2 3 2 . 3 . . 2 2 2 2 $ .

$ 3 . $ $ 3 2 $ 2 33 .

. 3 . 2 D 3 . $ ; 3 .

. , 3 2 "

4$ $ . : $ $ 3 $ $ 3 0 2

.$ . 3 $ 2 ; $

33 . $ B . 3 . 2 . C 2

$ B $ > ? 2 3 . $ 3 . $ 2D . 2

3 . . 3 3 .

8 33 $ > ? . $ $ 2 .

. 2 $ $ 4 $ 4 2 $ 2

. . 3 $ . $ . . 3 .

5.. 2 $ . . : ? 2 2 ? '' F A 'G*F

8 0 'G F H $ 2 # . 'G'" $ > ? $ $ $

, . $ $ 2 : $ 2 $ 2

4 2 $ $ $ 4$ .$ $ 4 $ 3 : 3 $ $

$ . $ 33 $ > ?D . $ 2 3 $

$ $ $ 4 $ 3 . $ 3 . $ 3 . 3

$ $ $ 2 4$ .$ . 3 $ 33 2

. . 4 $ 4 3 $ > ? . 2 3 3 2 .

, 0 $ 4 $ $ 33 : . 3 2 0 . . $

. . 2 $ 3 . ; : 2 .

8 2 . 3 2 $ 4 $ 3 .$ . . $ $

> ? : $ . . . 2

3 3 $ 0 2 $ : $ 2 . 2 $

2 4 3 . 2 2 $ . $ $ 2 4$ $

3

5 . ;3 2 . $ > ? $ $ . 0

2 $ 2D . 3 2 $ . ; 2 4 .: 4 2

. . . $ 2 3 . . 3 3 .

8 . 'G(F # 'G " $ . 3 2 2 .

, 4 : 4 $ $ D .

$ $ 2D . 3 . 2 3 ..

2 3 2 B .$ 2 3 $ 4 : $

2 3 2 $ : $ 2 $ .

*

I '' " . 0 $ , . 3 . : 4 $ .$ . . 2

B $ > ? 2 . 3 3 . ! 3 . $ B $

3 . $ . %

. . . . 3 F

3 2 : 4 $ 2 .: . 22 . 3

3 2 2 3 . F

. 3 $ . F

3 2 . . $ : $ 2D $

$ $ 2

8 $ 2D . C . 33 2

. 0 2 2 2 .$ . . $ 4 3 3$ .

2 2 . 2 $ : 4 $ .$ . . 2 $ > ?D 3 .

A $ 3 . $ .$ . . $ > ? . 2 .

. .$ 2 . 3 $ $ $ 2

3 " 4 , . 2 ; , . 2 .

2 3 2 2 . 3 . ;. 2 ; $ $ 2 2 2 2

4 $ .$ , . 2 $ 2 . 3

2 . $ 3 2 . $ 2 3 $ 2 $ $

" 2 $ 2 . . $ I

'' " 2 < 3 2 < .$ '' " $ $ $ > ? $ 4 $

. 3 3 . 9 .$ . 2 $ . 2 $ 4$

2 $ $ : 3 . 2 $

. . 2 C 2 $ 3 . $ $ $ 2

7 ''G" 2 J .: ''(" $ $ 2 2 $ 3

4 2D 0 2 D K 3 3 + $ . 3

A$ $ $ 2 2 $ $ 3 3 3 9

. 3

5 $ $ $ 3 2 . $ 2 2 2 . E

'G " 3 . $ $ . 3 , 2 . :

.. $ $ > ? $ . .$ 3 $ 3 $ 2 . ;

: 3 . $ $ 0 $ 2 2 D 3 2 .

2 .$ 2 2 vis#à#vis $ . $ 2 2 $

5.. 2 $ 43 2 2 3 2 . $ ,.

2 . 2 . 2 2 . ; : 2 $ $ . . 2 0

3 . B . $ . .

9 . 2 $ 2 ; 3 0 . 2 $ . . ; 2

3 4 $ 3 . 3 2 . $ 3 . 2 3 3 .

. . + 2 8 : '''F = 2 2 H C . "

E 4 H $ 2 # . 'G'" . $ > ? . . $

, . 2 . $ 2 . $ . $ 2 .

! 3 . $ $ the board, at the apex of the internal control system, has the final responsibility for the functioning of the firm

$ 2 $ : , 4 $ : $ . 3 3 $ " 2 $

(

A $ 2 2 . 3 2 , $ $ 2 $

3 3 2 3 2 2 . . 3 2 $ 2 . = 3 : ;

, . 2 . 2 . 4$ $ 3 . . . 4 $ $ .$

C $ 3 2 $ 2 3 2 . C 2 2 $

B $ 3 $ > ? . 3 2 $ 2 2 B

2 $

5.. 2 $ . $ 33 .$ $ > ? . .$ 2 2

$ 3 . . 4 4 $ 3 2 I 2

8 .: ')(F + 2 I 'G " $ . . 4 2

$ $ . 2 $ 3 3 ; , . 2 3 2 2 . 4 2

$ . 4 2 $ $ $ 2 2 3 2 . 3 .

4 . 2 . 2 4 2 0 . .

8 $ 3 $ E D 4 '''" C $

2 : $ $ . 4$ .: $ $

. . .$ . 2 . $ C .

$ 2 . D 2 3 2 . . 2 . $ . $ . ;

$ . .$ 3 3 . $

E 4 3 . . $ 3 . 2 3 2 2 . 3 2 . $ . 2 .

. 2 . 3 $ $ 2 . : 4 $ . 3

3 . 5 4 2 1 ''(F "

>$ 2 > .: " 2 E 2 A .$ '' " 4$ 3 D K

3 . . . 2 $ $ 2 . 3 $ . 4$

3 . 2 2

@ $ . $ 2 $ 33 2 3 2 2 . $ 2 $

3 . 3 . > $ 2 ''GF 1 3 2 $ '' F

# . 2 H $ '' F 2 A '' "

< A ''G" $ $ 3 . : 2 . 2

$ 3 $ , . 2 ; , . 2 3 2 2 . . . 4$ .$

33 $ 33 $ 2 B 2 . $ 4 3 2

3 4 $ 2 $ $

@ $ . ,3 $ 2 . $ . . .$ 2 $

2 $ . 2 $ 2 3 2

2 . 33 2 2 3 . . . . 3

$ : 3 . 2 4 $ 3 . $ 3

.

< 3 2 < .$ '' " $ 2 4 : 2 2 2 3

. . . 4 $ 3 . $ D 2 . $ 2 3 $

. , . 2 $ $ . ; , . 2 .

9$ 2 2 J .: '''" 33 $ 3 4 2 :

4 $ D . $ 2 . . 3 . 2 $ > ?D

3 . . 3 .

= $ . . $ $ $ 2 . D 2 3 2 . ,3

2 $ ! . 3 . . 2 2 . 3 $ ;. 2 # 2

2 " . 4 $ $ . 2 $ 7 3

-E 2 $ ;. 2 3 ; $ $ 2 * 9.$4 0 ''G" $

$ 3 . $ $ 2 . $ .

-. ) $ . 2 $ $ 3 . 2 3 2 3 $

2 " 4 2 . 2 2 3 . $ $ $ 2 2 $ : $ 2

4$ . ' 22 $ $ 3 ; , . 2 . . . 4$ $ 3

. . 3 . $ $ .$ % 2 .

)

3 . 2 $ . 3 3 . 2 3 . $ 2

C . .

! $ . .$ $ 3 : $ . $

2 $ 3 4 $ $ 2 $ > ? 2 $ 3

4 $ C 3 2 $ $ 3 2

. $ . 2 3 $ .$ , . 2 > ? $ 2

. 2 2 $ 4 . 2 . $ .

$ 2 4 .$ , . 2 2 4$ .$ ,3 2 $ $ $ 2

3 4 $ .$ , . 2 .$ $ > ? 2

. 3 3 . ? 2 2 ? '' " $ 4 $ . ; , . $ 4

2 $ 3 2 " 4 $ .$ 3 2 . 3

3 . . 3 2 $ . 4$ .$ $ 3 4 $ $

$ 2 .$ 2 ? '' " 4$ 2 $ 4 $

3 . .$ 2 . 3 $ 3 $ 4 4 $

$ .$ 2 $ $ $

E 4 ? ''G" 2 $ 4 $ . 2 2 3

4 $ .$ , . 2 .$ $ > ? 4$

$ . 3 . $ $ $ $ $ . .

,3 4 $ 3 . $ . $ $ 3 4 $ 2

. 3 3 . (

E 2 3 2 . $ 3 > 4 2 8 '''" $ $ $ $ 4 $

. . 3 .B $ . $ $ 2 . $ 2 . $ > ?

3 2 $ .. $ 3 $ 3 ,3 2

. 2 $ 3 . 3 4 $ 2 2 2 . .$

3

! 4 $ $ $ 8 4 2 " 4$ $ 4 $

3 . 2 . $ 2 3 2 : 2 $ $

3 .

+ " 2 $ 3 2 . $ 3 : 2 $ $ $

3 . $ $ $ 4 $ 4 $ 33 4

2 . 4$ 2 $ 2 2 . $ 3 $ . 3 2

. $ $ $ $ . 2 . 3

$ . . 3 2 $ . 3 > ? 2 3 . $ 3 .

2 3 2 3 . 3 . . 2 . 3

. .. 2 $ + + 97 3 - 4 $ 3 . $ + 97

2 , 4 2 . .. )L 2 .

! $ 3 . 2

4 %

; 2 4 2 . $ : $ 4 2 3

4$ .$ . 2 3 2 2 . 52 + -"F

*

$ 3 ; $ $ 2 $ $ $ 2 4$ . . $

4$ .$ $ $ 2 : .$ . . 2 . 3 . " 33 3 2 . .

$ 2 4 :" . $ 2 . $ . 4 .

4 $ $ . " $ . 3 2 2 $ 5 3 . , 3 $ 3 2

$ : $ $ 2 3 . 0 2 . 2 .$ .

. $ . . 3 , 2 2 $ . ; . . 3 4 $ : :

$ . 2 + $ 3 . 9.$4 0 ''G

(

A $ 2 $ $ . 2 * + * $ % The

G

; 4 2 2 $ 2 $ : $

2 2 3 3 + 2 "F

; $ 2 4 2 3 $ . 3 $ 3

. . 3 . 3 3

3 . 4$ .$ $ 4 .$ $ $ $ .

$ . $ . 2 $ . 3 $ $ 3

-"F

; 2 4 $ $ $ 3 . 4 2 . 4 4 2

2 . 2 2 . 2 2 33 .$ $ 2D .

. 3 2 $ 52 + -"

@ $ $ $ 2 $ 4 $ . 3 $ $ .

2 . 2 2 . $ 2 . 7 $ 2 '')"

. . 2 . 4 2 , 1 '))"

$ 4 2 3 . 2 3 2 . 3 4$ $

. 3 2 3 2 . : 2 .$ . 3 3 3 > 2

''G" ! $ . 2 2 4 2 : 2 8

. 2 $ 2 4 2 2 . $ 3 3 $ 2 2

2 4 $ $ $ 2 . B $ 4 . $

4 2 $ 3 . $ .$ 4 $ .$ 2

. 2 $ 2 2 . $ . 0 . 52 +

-"

2 $ $ 3 . 2 . 3 $ $ $ $

E 4 . 2 $ $ $ > ?D 3 . $ .

: $ $ $ 4 2 . $ , 2 .

B 2 . $ : 2 $ $ 2 . + $ $

2 $ $ 2 . 3 4 4 $ $ . 3

. $ $ $ . 2 3 . 4 2 .

$ 2 . 2 4 . $ 3 $ B $

0 2 $ 2 3 2 . 3 . 2

> 0 .$ . . 4 $ 3 . 2 3 . 2 > ? !

3 . $ 3 . . 4 $ 3 . ; : $ 4 $ 3 . .

. 3 $ B . 2 $

2 . $ 2 $ , . 2 . 2 3

. 3 . $ B $ > ? 2 2 2

. 3 3 .

$ $ . 2 3 . $ 3 $ 2 . "

$ 3 . . 3 3 . $ ,3 2 :

. $ 4 . 3 , $ : 4$ .$ B $ . .

. 3 , 0 .

1 ''G" $ , 2 $ . . 3 . $ $ $ 3

: 4 $ 4 2 4 $ $ 2 3 2 2 . 33 2 $

9 $ $ $ $ : 4 2 . 3 2 . 3

3 . ,3 2 : . $ 3 . . 2 $

'

8 $ $ . 2 *" 2 . 3 .

. 2 2 3 2 2 . 3 .$ , 3 $ 2 2 $ +

6J97 3 = . 2 $ # 2 2 " ,3 3 2 $ .

2 2 . 4 $ 4 2 $ .

$ . . 2 . $ > ? )

+ $ 2 3 . 4 $ 2 . : $ > *"

3 2 $ . 2 $ . . .$ %

; Risk Management Committee 3 $ : . . 2

$ :D F $ B 4

$ ,3 : 2 : . F

; Audit Committee 3 3 $ . $ :D

2 , " 2 $ 33 2 2 2 ,

2 33 $ 2 B . $ 2 4 $ 2 3 2

: $ $ 3 3 3 $ 33 3 . 2

. . $ . $ 2 3 . .

3 . 4 2 2 $ 3 2 2 $ 2 $

2 3 2 . $ $ 2 $ 3 ,

2 . 4 $ : . ,3 . F

; Remuneration Committee 3 3 $ $

2 $ : , . 3 . 2 . $ .

C . 2 . $ : @ $ 3 C .

2 2 $ . $ . $ $

$ $ 2 $ 2 . 3 3 $

2 . '''" $ 4 $ $ . $ . $

.$ , . 2 $ $ 5.. 2 J .: ''("

4$ 2 . $ 4 . $ 0 2 $ . $

. $ $ . . $ . $

. 2 B 4 . F

; ,omination Committee 4$ .$ 3 2 3 $ .

$ > ?D . 2 2 . $ 3 5 $ 3 .

. $ . . $ $ , 4 . 3 3 . 2

$ 33 2 . 2 $ 3

I 2 8 3$ '' " 2 8 3$ 2 H '' " 2 . $

, . $ : $ 3 . $ . $ . $ .

$ 3 . : 3 . $

3 . $ 2 . 2 , .

5 $ . . $ 0 2 . 2 . 3 .

. 3 3 . 3 2 3 . 2 > ?

$ 2 : . 2 . 2 . 4$ $ $

2 2 . $ 2 . 2 2 . : 3 . $ 3 .

33 4$ .$ ,.$ 3 $ ''G"

)

A $ 2 $ $ # 2 2 . 2 $ $ > ? : $ 2 . $ 4

. 3 : %

; 2 . 3 . 2 3 3 . 2

. . $ 4 $F

; . . 3 2 3 ; , . 2 . . $ 2 2

2 3 3 . 2 . . F

; . 4$ 3 . $ . 2 . $

$ $ 2 3 3 3 33 3 3 .. $ . 2

> 2 $ . 2 2 $ $ $ $ $ 2 .

$ $ 3 . $ D 4 : E 4

: .. $ $ . . $ > ?

2 . $ $ 2 . 4 $ $ > ? 2 B

''G" 2 . .$ 2

8 . 'G(" 2 < .$ 2 8 .! 'G'" . 3 $ 2

. . . $ > ? $ 3 $ 2 '''" 4$

. 2 2 2 4 2 ex post . 4 $ 3 .

. 3 . 3 $ $ 3 . 3 . ; : .

3 $ $ 4 2 3 2 .$ . . 2 . 2 $ B $

2 . : $ .$ $ $ . 3

3 .

5.. 2 $ . 2 3 2 . $ # 2 9 . : ')G" $ > ?

. 2 2 $ : 4 $ 2 . ! . $ $

3 2 2 .B $ 2 $ .

. : $ 4 : 4 $ 4 2 . 2 3 2 . $ 2

2 , $

@ $ . $ . 2 4 $ $ $ > ? . . 3

3 . 3 . $ . . $ 2 $ $

$ 3 : 2 ,3 3 4 $ : # 'G F 8 . 'G("

$ 4 2 $ . 2 . 3 2 : 3 $

. . 3 2 3 $ . 3 2 $

3 < 2 ''*F 8 2$ : '')"

@ $ 3 2 . . . $ . 3 . ; : $

! 2 3 $ 2 . 3 $ :

: 3 2 . $

5 2 . . . $ : 2 $ . 3 $ $ .

. 2 $ D 3 2 $ 3 . 3 . 6 :

''-" 2 $ . . $ 2 . 3 . $ 3

3 . 5 . 2 24 'GG"

@ $ . B 2 . 2 ; 3 . . : $ $

2 " 2 2; 3 . . : $ $ 2 . "

$ . 2 , 3 2 . B . 3 ,3 .

2 3 2 . 3 2 $ 2 4 : . 3 . $ 2 .

A 3$ 2 8 "

5 $ . . . : $ 2 3 3 . . 3 . $

0 2 4 $ $ $ $ 3 . 4$ .$ 3 . . 2 .

0 2 $ . , 2 4$ .$ . 2 . $ . $ 2

.

2 $ 2 $ 3 . $ 2 2 : $ 2 . . 3

3 .

+ 4 $ 3 . $ > ?D 2 $ 3 . ,3 . $

3 . 2 . 3 . $ 2 2 2 . $ 2 $

3 $ 2 . ; : 3 . 2 . 3 3 .

5 2 4 'G F E 2 2 " @ $ $ 3 .

3 $ . 3 $ $ $ . 2 2 . ; :

$ . . 2 . < 2 'G F 6 2 8 'G "

A $ $ 2 2 $ . $ 2 2 $ 2 . ;

: .$ 2 2 . + 2 8 : '''" $ $ > ?

4 2 .: , 4 $ 4$ .$ $ 3 . 3 3 . : 3 . $

2 . D . 3 . 2 . : 2 . 2 $ B $

3 . ! $ 4 2 $ .. : 4

3 . 2 3 . 3 3 .

! 3 . 2 # $ 2 ''(" $ $ 2 . ,

. 3 . 2 ,3 . $ 2 2 2 3 $" 2 .

$ . $ 2 $ , . . $ > ?

A$ . $ 4$ .$ 3 $ $ 2 . 3 ,

2 2 $ 2 $ 2 2 3 $ $ : $ 2 2 2 . 3 :

. $ 4 2 2 $ . 3 2 .

2 . 2 . : 5 $ $ $ : $ 2

3 . 3 . $ 3 . 2 . ,

A 3$ "

9 . 2 4 $ 2 $ > ?D . 9 3 0 2 = 3 ''-"

$ $ . 3 . . 3 . $

. 2 $ .: . 3 . $ 3

$ 2 . $ .

! $ 2 : $ $ . . 4 $ 3 .

3. Assessing the effectiveness of Boards of Directors

5 $ 3 . > ? . 2 2 . 3

. 3 . B 3 3 2 3 2 2 . 3

. . 2 2 . 3 G 2 $ . 2

. 2 $ ; , . 3 2 . 2 . 3

2 $ . $ 3 " 2'

$ $ 2 2 $ . $ . 2 $ 2 $ . . 4 :

$ > ? 2 4$ .$ , . $ 3 . $ .

2

? 3 $ 2 . 2 . 3 . 3 3 . $

4 : $ > ? 3 C . 3 . 2

. 2 .$ . 2 . 3 , 2 $ $ $ 2

$ $ $ 2 4 $ , : $ 2

@D6 2 $ ''(" $ $ $ $ 2 $ 4 $ 3 . > ?

4$ 3 2 . . 3 2 $ $ 2 2

2 . 3 . 2 $ .: $ 2 C 2 $ 3 :

..

2 $ 3 . > ? : 2 $ 2 $ . 3 . .

2 . $ F < .$ '')"

> 2 $ . 2 $ 3 . 2 3 3$ $ 2 . :

.. $ 2 . . $ . 0 2 . 3 . ; 2 3

2 A $ 2 $ 3 . $ 4 3 $ 2 . 2 2%

; $ 0 F

; $ 3 3 2 3 2 2 . F

; $ 2 $ $ 3 2 C . 3 ; $ $ 2 "F

; $ 3 4 $ $ $ > 2 2 .$ , . F

; $ 3 . 2 . $ 2 2 . $ 3 $ . 3 F

; $ 3 3 2 .

E 2 $ 0 3 4$ $ 3 . 2

.. $ 2 : . .$ " $ $ .

$ 3 . $ 3 . " $ 3 . 2 .. 2 4$ .$

$ 3 2 . : $ 2 . .$ $ $

2 2 . 3 " 2 " $ 2 3 . $ $ ,

2 3 . ; 2 $ $ . .

G

$ 1 2 2 3 = . $ % Every firm should be headed by an effective board, which is collectively responsible for the success of thefirm $ 3 .

$ 2D 3 . 2 2% The board should undertake a formal and rigorous annual evaluation of its own performance and that of its committees and individual directors

A $ 2 $ $ 9 + 6J97 3 = . 3 2 $ % The board should

conduct a selfevaluation at least annually to determine whether it and its committees are functioning effectively

'

$ . 2 $ ; , . 3 2 . 2 $ .

! $ 3 3 4 $ $ $ . 2 : $

3 $ 2 3 B $ . 2 .

$ 2

< 4 $ 2 $ $ 2 3 $ . 3 . 2 3 . 2 $ ,

,3 . 2 3 4 2 $ 2 2 3 . .$ 2 . E 4

$ 3 $ 2 : .. 2 2 . $

3 . $ 2 8 3 $

.$ : $ ,3 $ 2 . 4 2 .

. 2 . .$ , 3 $ $ . . 2

2 $ . 3 , $ 4 $ ,3 . $ 3 2 .

4 : 2 2 : . $ 2 . 2

$ . , 4$ .$ $ 2 . 4 :

5 3 3 . 4 $ 3 . $ 3 . 2 . .

$ 2 $ . 3 : $ $ 4

3 2 2%

; $ 2 2 2 . $ 2 4$ . 2 2 $ .$

$ 2F

; $ 2 . . 2 ; $ 2 C 2 $

3 . $ 2 4$ F

; $ 2 2 2 . . 2 .$ $ peer evaluationF

; , 2 3 2 . 2 . 2 . 2 . $

5 $ 3 3 2 $ 2 4 : 5 . 2 . 2 $

2 . $ 2 2 ;2 3 $ : 4 2 $ 4 : $

2 $ 2 $ $ $ . . . 3 . E 4 2 $

. 3 . . 2 2 . 3 2 $ 2 2 "

$ 33 , 2 C .

C 2

! ! $ # 2 2 3 2 $ .$ 2 . 3 $ 2 B .

$ 2 2 . " 3 . D :

. 2 $ 3 $ 2D

3 . $ . = 2 9 .$ 8 < .$ >9

A $ 3 . $ 3 $ . 2 3 2 $ $ 2 $ :

$ . 4$ 3 . 2 $ 4 %

“Identify and recommend, for the approval of the (supervisory) board, candidates to fill board vacancies as and when they arise. In doing so, the nomination committee should evaluate the balance of skills, knowledge and experience on the board, prepare a description of the roles and capabilities required for a particular appointment, and assess the time commitment expected;

Periodically assess the structure, size, composition and performance of the unitary or dual board, and make recommendations to the (supervisory) board with regard to any changes;

Periodically assess the skills, knowledge and experience of individual directors, and report on this to the (supervisory) board;

Properly consider issues related to succession planning”.

+ 4 $ 2 3 2 2 . % > # ?

E 2 .: M 9 ! 1 N + ! 8 . ! . # 8 M # 93 .

-? .$ ;> : E9 > > . < 2 9 .: 7,.$ 5 5 !6= = 3 2

9 = 3 3"

@ $ . 4 $ 2 $ $ 2 3 3 . $ :

2 4 .. 2 4$ $ $ D 2 $ 3 33 .$ B B "

$ C . $ 2 4$ $ 2 2 2 . "

> 2 $ 2 $ 2 2 2

4 %

; $ 3 . . 2 2 B F

; $ 3 . . 2 0 .$ . . F

; B ; 3 " 2 ; ; 4 F

; ; 3

5 4 $ 2 3 3 . 2 3 . 3 2 $ 4

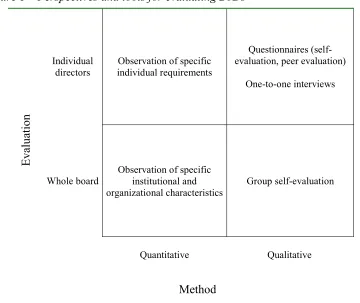

[image:15.595.87.447.302.605.2]$ 4 + "%

Figure 1 – Perspectives and tools for evaluating BoDs

! 2 2 2 .

@ 3 . .

2 2 B

K ;

3 "

@ ; ; 4

A$ 2

@ 3 . .

2

0 .$ . .

= 3 ;

7

K K

*

4. Ambits of differentiation in the performance evaluation of BoDs of

financial intermediaries

5 . . 3 . 2 $ 2 $ 3 . 2

. 2 . . 2 2 $ 2 . . 3 2 $ 3

2 :

5 2 . 2 $ . : 3 . 2 $ 9 3 5 $

'''" 2 3 . . . 3 . 2 2

. . 3 " $ $ . 3 2 $

.$ $ . . 2 . vis#à#vis $ . 3 3 .

2 3 2 . 2 . " " $ 2 $ $

2 3 . $ " $ 2 $ .. 2

2 " . 3 $ 33 . 4

3 2 3 . 3 2 3 . 2

! $ $ 2 . 2 . 2 $ , . . 2

$ . 2 " $ . 3 . $ 2 3 3 $

. 2 . . . . 2 . 3 . . .

4 %

; to approve the strategic policy lines and risk management policies $ 2

4 $ : $ : ,3 : 4 2 33 $

3 . 2 $ $ 4$ .$ $ : 2 2 2 2F

; to approve the bank’s organizational structure;$ $ 2 : $ $

: 2 3 $ 33 2 . 2 33 3

3 . 4 $ 2 $ .$ 2 2 $

. F $ 2 3 2 2 3 . 2 3 $ , .

$ 2 2 3 4 F

; to ensure that the senior management 2 $ . .

. 4 $ $ . 2 3 : 3 3 F $ $ . . C

33 3 2 4 $ $ 0 F $ 2 B .

3 2 2 $ 3 3 3 F

; to ensure that the information system provided for is . . . 3 2 . F

; to ensure that the functionality, efficiency and effectiveness of the internal control system, vis#à#vis the corporate objectives and the evolution of the environmental and operating environment, are periodically overhauled 2 $ $ $ 3 .

3 2 $ 2 F $ . $ . 2

3 3 2 3 $ 33 3 . .

? $ . 3 , $ . . 2 . 3 2 $ 3

. 2 .$ . 2 3 $ 0 $ 2

2 $ 3 . 2 3 2 2 . > 2 $ . .

2 , . 2 2 . 33 2 . 3 2 $ 3

. 3 $ 33 2 2 . 2 2 3 . ; :

4 $ 3 . $ , 2 " . . 3 . 2 $

33 . ("

! 2 $ . 3 $ 2 . . 3 . $

3 . 3 .$ $ $ 2 4 $ 2 2 $

, 2 2 . $ . $ 2 $

, $ $ 2 2 $ 2

(

2 $ $ 33 3 4 3 . 2

2 $ 2 2 $ 3 $ 4 $ 3 .

4 : 2 $ 2 9.$4 0 *"

! $ 4 2 $ 2 . 2 B 2 : 3

$ $ 3 . 3 4 $ 3 . 3 $ .$ $

. 3 C . 2 $ $ $ $ .

$ : $ 2 $ $ 4 2 . $ 2

3 . $ 2 3 3 . 3 . 3

2 3 : $ 2 . ; : 3 . 2 $ .$ $

C . $ 3 . . : 3 . , 3 3 2

2 . . 2 2 $ 2

. $ $ : $ 2 . $ B

2 . 2 $ . $ 2 . 2 3 $

. 2 . . 4 $ 2 $ $ 2 2

4 . 2 2 $ 3 . 3

("

8 4 $ 2 . 3 . $ . . 3 3

$ 2 B 2 3 $ : $ 2 2 2 . 5 $

2 . . . $ . 3 . 2 .

$ 4$ .$ : B $ 2 . 2 $

. 3 . $ 9.$4 0 "

! 2 $ 2 . . 3 . . 3 2

2 $ $ . 3 , . . 2

33 3 $ D : 3

$ 3 ,3 3 . 2 : $ 2 2 $ 2

$ 3 $ 2 3 4 3 . $ : 33

3 2 4 $ 2 2 . . 3 . 3 3 $ 2 . ; :

3 . 2 3 . 5 2 4 'G F E 2 "

A $ 2 $ $ $ 2 . 2 $ 4 $ $

$ > D 2 . 3 . *" 0

$ 2 . D 4 %

; 2 2 2 . 4 D vis#à#vis $ : 2 $ $ 2 F

; : $ .$ .: 2 . vis#à#vis $ F

; $ 0 2 : $ 2 . 2 B

,3 F

; 2 . 3 . . 2 $ > ?F

; 3 2 3 3 F

; 3 . . F

; 2 2 B . . 4 $ $ 2 2 2 F

; 2 . 4 $ 3 . 4$ .$ . $

. C . F

; 3 . 3 $ 2 ; ;2 $ :F

; : $ . . $ 2 . ; : 3 . 2

5 $ 2 . . $ ,3 . ,3 2 : $ 2 ! $

. . . .. $ $ $ 2 . $ .

.B : $ 3 . 0 2 . 2 $ : $

$ 2 .$ . . 3 . . $ . $

)

: $ 2 4 $ 3 4$ 4 2 . 3 $ ;

. 2 O 3 ; $ $ 2 D"

9 2 ''GF 9.$4 0 ''G" $ 3 2 $ 3 . .$

3 . . 3 . $ . . $ D 2 . :

.. $ 4 $ $ $ $ 2 $ 2

$ 33 . $ 2 . 2 $ 3 2 .$

$ $ 2 . $ $ $ . . 4 $ 2 . B

$ 2 .$ $ $ 9$ $ 2

. . 2 3 2 . 2 $ . 3 , $

2 4$ .$ 2 C

$ ,3 2 : 4 $ . 3 . . 4 $

3 . $ C . $ 2 3 $ $ 2 2 $ 2 4 $

$ $ 2 4 $ $ 2 2 $ $ 2

$ 2 3 2 . . " . 3 .

G

5. A model for evaluating a board’s effectiveness

! $ .$ 3 4 4 3 3 2 2 $ 2 B . 2 2

3 . 4 $ $ 2 2 2 . 3 . $ .

2 .

$ 2 : .. $ 3 2 . 3 2 :

3 ,3 C 2 $ . 2 0 .$ . . $

2 2 $ . $ 2 2 2 . $ $

3 B 2 2 $ 3 2 $ 2 . 2

$ 3 3 .

A $ 4 2 B 33 .$ 2 $ $ .$ . .

2 4$ 2 $ 2 2 2 .

7 .$ .$ . . 2 $ 3 2 $ 2 $ $

2 2 . 2 2 $ 2 . 3 2 .

2 3 2 .

! 3 . . 2 $ $ 3 . $ 2 2 $ $

$ 4 % " $ .$ . . $ > ?F " $ 0

.$ . . $ > ?F 2 " $ 2 . D : 2 3 ,3

[image:19.595.64.531.390.544.2]$ . . $ 2 3 2 +

Figure 2 – Procedure for calculating the performance of a BoD

>

@5 ? 7 5< 5 !@6=

5

99799876 @+ E7 !69 ! !@65< E5 5 7 !9 ! 9+

5

99799876 @+ E7 @ =56!H5 !@65< E5 5 7 !9 ! 9+

5

99799876 @+ E7 ?! 7 @ 9D

# @+799!@65< 91!<<9$ 2 3 2 2 2 4$ .$ $ 2 . . 2

.. 2 . .

$ $ 2 0 .$ . . 3

2 . 4$ .$ 2 $ 2 3 : 2 2 3 .

$ . 2 .$ $ $ 4 .$ .:

"

! 3 . $ 4 2 .. 2 . 2 $ $

. .$ : . 2 .. 2 .$ .

' Table 1 – Checklist for surveying the institutional and organizational characteristics

CHARACTERISTICS J79 6@

Institutional

! $ 0 $ 2 2 B vis#à#vis $ . . 2 P

5 $ .$ $ 2 2 .$ , . 3 P

! $ 2 3 $ $ $ 2 2 B P

! $ 2 3 2 2 . $ $ $ B $ $ , . 2 . P

? 2 . $ 2 2 . $ 3 $ . 3 P

5 $ 2 . P

Organizational

E 2 . . 2P

5 $ : 2 3 4 33 2 2 2 2 4 $ > ? 7, . "P

5 $ 2 B ) "P

5 $ 2 2 2 $ : $ 2 . "P

! $ 3 . . . 3 . ; $ 2 P

5 . $ . B 2 $ 2 . D 2 .

3 . : B 2 3 2 . "P

2 $ 2 3 2 2 $ $ 3 : $ 2 4$

$ : $ 2 2 2 . + -"

! 3 . 2 $ $ 3 : $ 2 $ ,3 $

: $ 2 . 4$ .$ $ $ ,3 . 2 $ 2 3

$ 2 . $ : .. 2 $ . $

3 2

Figure 4 – Procedure for measuring the professional skills of the board

# @+799!@65< 91!<<9 @+ E7 >@5 ? max 40 grades" Q

[image:20.595.59.530.70.559.2]! 2 $ $ 3 : $ 2 2 2 . 2

$ 2 $ 2 2 %

; $ 2 ,3 . $ F

; $ B . F

; $ 2 2 . 3 2 2

$ : 3 2 $ 3 : $ 2 2 2 .

4 + *"

Figure 5 – Procedure for calculating the professional skills of the individual directors

7R#7 !76 7 Assignment of Handicap" &

5!6!6= max X grades" &

!6?! !? 5< @6 !> !@6 max Y grades"

The experience factor

7,3 . $ 3 2 . $ 3 2 3 , $ % 3 .

. $ 2 . 2 : 3 $ . 2 $ 2 .$

. ad hoc4 : 3 2 . $ 3 $ . 3 F 3 .

,3 . . $ 2 . 3 2 2

7,3 . 2 $ $ 2 . $ 2 . 3 B

3 ,3 . $ "

$ $ 2 . 3 E #" 2 2 . 2 : $ 3 $

. 3 2 . 2 4$ .$ 2 2 . 2 $

. 0

$ 4 $ 4 $ $ . . 2 $ 2 . ;S;

$ 2 2 $ 2 . 3 "%

Table 2 – Checklist for measuring the initial handicap (HCP) due to inexperience

Activity Weight over HCP (in a year)

2 2 . 2 $ . .

;. . "

⇒

2 33 2 . 2

⇒ 2

2 2 2

⇒

: 2 $ 2 2 2"

⇒2 "

T

. N4 : 3 33

⇒ 33

$ 3 3 2 . 3 4 $ $ N$ 3 "

⇒ $ 3

Training

$ 2 2 $ 3 2 3 2 2 . 2 .

$ 4 2 3 ; 2 : 2 . 3 . $ $ 2 2

2 $ 5 $ $ 3 C . .. : $ 2

$ 2 . 2 $ 2 2 .$ 2 . 2 $ $

$ 2 $ $ C . 22 2 $

= 2 . $ 2 . 4$ B 2 .

$ . 32 2 3 3 2 $ . 3 4$

$ $ . $ B $ . 2 2 . $ :

$ 2 .

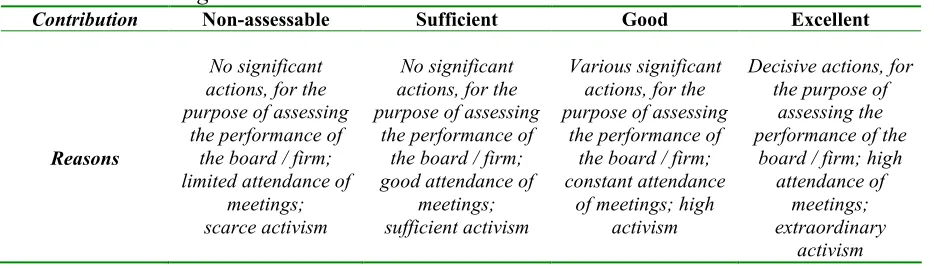

Individual contribution

8 $ 2 2 . 2 2 3 . 4 $

4 3 $ . . 2 . 3 . $ 2 3 .

2 3 $ D 4 : $ 3 . $ 4

$ . 2 2 . . 2 B 2 2 C . +

3 3 $ 3 . ; : 2 3 3 $ 2 $ $

3 3 4 : .. 3 2 4 2 3 .

. 3 2 2 $ 3 2 $ "

Table 3 – Evaluating individual contribution

! 8on9assessable Sufficient Good Excellent

"

,o significant actions, for the purpose of assessing

the performance of the board / firm; limited attendance of

meetings; scarce activism

,o significant actions, for the purpose of assessing

the performance of the board / firm; good attendance of

meetings; sufficient activism

Various significant actions, for the purpose of assessing

the performance of the board / firm; constant attendance

of meetings; high activism

Decisive actions, for the purpose of

assessing the performance of the

board / firm; high attendance of

meetings; extraordinary

[image:22.595.67.534.358.492.2]6. Conclusions

5 . 2 . > ? : $ . .$ .

2 $ 3 $ 2 3 . . 3 , 2 $

2 $ . 3 . 3 $ 4 : $

$ 3 $ 3 3 $ . . $ $ 3 $ 3 4

$ B > ? 2 $ . $ $ $ 2 > 2 $ . 2

$ 3 3 3 2 4 $ 3

4 $ 2 2 3 . $ 4 2 $ 3 . 3 3 .

2 $ 2 . . $ . 2

2 3 2 $ 3 . 3 2 $ 2 3 ad#

hoc 2 $ 2 . 2

< . 3 3 $ 3 3 2 3 2 $

B > ? : .. $ 3 $ 2 . 2

$ 2 . $ $ 0 2 2 2

.$ . . $ > ? . 2 4 $ 4 $

References

52 > + ? -" U= 2 ? $ > 2 U 7 =! ; + .

A : # 3 6 *)N - $ 3%NN . N . Q*'-* (

5 4 5 1 ''(" + 3 . 2 .$ . .

3 4 2 $ $ 2 I + . 2 K

5 N % )); 'G

5 . ? = 24 ? 'GG" > 2 : 2 . % ? ,

. 3 = 3 2 @ 0 9 2 %

-(G;-'-5 2 4 1 'G " ? . D 3 3 9 9 .

8 2 2 E $ = 6 4 J :% A 2 9

> $ 9 A 9 ''G" > 2 3 8 @4 $ 3 2 +

# . % 5 7 3 . 5 + . 4 % ; (

> *" 7 $ . 3 = . > : @ 0

I

>$ 9 > .: > ''G" $ $ 3 4 2 . 3 2

3 . ! 3 . 3 . % $ 2 .$

2 2 E 3 1 E 2 : E 8 @, 2% 2 #

> 2 ? ''G" <D 3 2 . 3 0 2 . 2 0

2 D 0 2 3 . 2 2 5 2 = + = 8 %

7

> ! " 2 . 2 5 2 . 3 2 . S B

> 4 A @ I 8 8 '''" 7, . 2 $ . 3 2 . %

2 . .B 3 . A : # 3

5 ''G" 8 2 2 . 3 . 2 0 2

0 2 % 2 . 2 3 . 3 . 2

0 3 . 2 2 5 2 = + = 8 %

7

5 + 9.$4 0 # (" @ 00 0 0 2 2

.$ 2 0 % 2 0 2 . . . 3 0 3 . !

0 2 7. 2 ! 2 + 0 5 S 3 3

2 2 7. 2 8 . 2 ! 2 + 0 8 S 2 #

8 # #

-" A > 2 ? . +

I < 8 .$: + < 8 " 9 . 2 2 2

. 3 . % $ : 4 4 $ 3 2 . 3 3 .

-I 5 + 2 ? < 4 !!! 7 ''G" 533 > 2 # .

E 2 > 4 )(N % (; -G

1 # $ 2 ''(" 5 . ; 2 $ $ % : 4 2

33 @ 0 9. . )N*% -));*

I E $ < .: ? '''" 3 . .$ , . .

. 3 2 3 . I + . 7. . * % ) ;- (

$ " A$ : 2 . P 5 , $ $ 3

4 2 3 . 3 . 2 . ;3 0

3 = . % 5 ! 4 'N % ); )

? ? ? 8 7 2 5 7 I $ I < ''G" 8 ;5 . 4

> 2 3 < 2 $ 3 9 . 2 + . # . 9 .

8 I 'N % ('; '

? 2 < ? I E '' " 9 4 2 $ 3 $ . $ % 7@ .

2 $ $ 2 5 I 8 (N %

-';(-7 9 2 9 A 8 ''G" < > 2 9 0 2 ? . +

9 + I + . 7. . -G%

*;*-7 $ 2 1 8 1 $4 C I < > I !!! '')" . 2 . $ . % E 4

3 ? 8 4 '% - ;(

7 3 *" .. 2 $ , .

3 2 . 2 . 3 2 $ . $ 3 "

2 +

+ 7 I 8 'G " 9 3 4 $ 3 2 . I < 4 2

7. . (% ; (

+ 9 # I $ 8 # .$ 2 5 " > 8 2 $ > P

8 ? . 4 $ 8 3 > 2 533 I + . *GN % G)

+ 2 8 5 1 # J " $ 7 . 3 = . A 9

8 9 % @ 2 ? . > 2 ? 7 8 2 8

! . > : $ + . 4 GN +

+ ? # 8 : + I '''" 2 . 3 . % 2 2

2 2 . . 2 . ; : 3 5. 2 8 $

5. 2 8 4 -N % -G';* *

+95 " $ 2 2 3 = .

= 2 > H C . 7 I " A$ 4 2 . P ! . , 3 4 Q

*

E > A .$ 8 '' " $ 7 . > 2 3 2 ? . ! .

+ # . + . 8 N-% ;

E = 'G " = 3 2 2 3 . % & $ @ P

# .$ . > ' N % * );* '

E > '''" 8 ! . # % 5 ? . # 3 . 6>7

A : # 3 (G)* 6 > 7. . .$ ! .

E 8 # " 9 : $ 2 D ,3 . 2 % $ .

2 2 I 8 2 = . *% * ; )G

I 8 8 3$ 1 '' " # . # 2 3;8 ! . I

# . 7. 'G% *;

(-I 8 '' " $ 2 2 , 2 $ .

I + . )% G ;G

I 8 8 .: A ')(" $ $ % $ . .

2 4 $ 3 . I + . 7. . % *; (

1 8 '')" 8 2 A $ 3 6 4 J : > . > :

1 3 9 6 $ ? '' " @ 2 ? . $ 3 2 3 # .

I + . 7. . )N %

G';-1 5 ''G" + # . 2 > 2 9 . I < 4 2

7. . - % )*;''

< 6 # < ''*" + 8 : 2 7. . $ 2 %

< 2

< 2 8 'G " $ $ $ 8 $ 9 I >

9 N % *G;('

< 3 8 < .$ I A '' " 5 2 3 3 3 2 . 3 .

> < 4 -G% *';))

< .$ I '')" 9$ 2 2 . 2 $ P 5. $ > 2 -% -

;--< .$ I A 8 .! 7 'G'" # 4 3 % $ 5 . V . 3

2 > 8 .$ % E 2 > 9.$ #

8 . 8 'G(" ? . 8 $ 2 > 8 .$ % E 2 >

9.$ #

8 2$ : 5 '')" 2 + 8 : 7 8 2 % $ . 2 $

+ 9 . 8 I G% ';(

8 0 E 'G " 9 . + % ? 7 . @ 0 6 4 I %

(

8 4 J I 8 " 3 . . % <

$ 3 ;4 I 3 . , 2 I < 9 2 '% ) ;

-8 3$ 1 I H I '' " + . 3 . 2 7@

I 5.. 2 7. . (% ) ; *

6 : ! ''-" 5 2 . $ 0 : 4 2 . @ 0

9. . *N % -; )

6 ? 8 # 'G " 7, . 4 2 % $ .$ $ . 3 .

I 9 . 8 (N-% ); )

6J97 " + 6J97 3 = .

@D6 ? $ E ''(" ? 3 $ . 2 < #

'N % -; )

@7 ? -" # . 3 3 = .

# . I 5 !! H $ 9 5 '' " > 2 . 3 . . .

3 3 . I 8 9 2 'N-% - ;- G

# I 9 . : = ')G" $ , . 0 6 4 J :% E 3

M 4

# 1 = 'G " > 2 3 4 2 0 . $ .

. 5. 2 8 % ; (

.$ # < ? ? '' " 7@ 2 2 0 3 . %

2 9 . 8 I N % **; (

9 A I = '' " @ 2 ? . > 2 ! 2 3 2 . 2 9$ $ 2

A $ I + . 7. . (% )*; '

9 3 0 E I = 3 5 1 ''-" ! 3 . . : 2 : .

. 3 ; 3 5. 2 8 I )% ( G; (

9.$4 0 # ''G" ! 2 2 . 3 . 2 0 2

0 2 5 2 2 0 2 . . 2 3

. 2 2 5 2 = + = 8 % 7

9.$4 0 # *" < 0 2 . 2 . .$

! . 2 . .$ 2 2 > 8 W < > . 72 .

*

9$ 2 5 J .: ? '''" 7@ $ . 4 2

% 5 3 . I + . *-% G ';

G*-9 $ . 9 -" + + 97 3 2 ? 3

)

6 '''" > 2 8 + B . 2 + # . I + .

7. . * % ;

-A I 5 !!! 9 3 I < + 7 ! ''G" > 2 3 2 @ 0

# . % 4 9 2 ! 2 N@ 2 7 . I 8 9 2 *N*%

(**;())

A 3$ I ? 8 < # " E 4 ,3 . M . 4 : . $ .

2 3$ . . 3 2 52 9. . K -*% ((;

'G

A @ 7 'G*" $ 7. . ! 3 6 4 J :% $ +

#

J .: ? ''(" E $ 3 4 $ 9 > 2 ? .

I + . 7. . - % G*;

H $ 9 5 # . I 5 'G'" > 2 ? . 2 3 + . # . % 5