PENGARUH KEPEMILIKAN MANAJERIAL, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar

di Bursa Efek Indonesia Tahun 2014-2016) (Skripsi)

Oleh

Wayan Sri Maryani

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF MANAGERIAL OWNERSHIP, COMPANY SIZE AND PROFITABILITY TO DEBT POLICY

(Study on Property Companies and Real Estate Registered on the Indonesia Stock Exchange in 2014-2016)

By

Wayan Sri Maryani

The purpose of this study was to determine the effect of managerial ownership, company size and profitability on debt policy. The population used is property and real estate companies listed on the Indonesia Stock Exchange (BEI) for the period 2014-2016 as many as 49 companies and the sample in this study were 20 companies determined through purposive sampling. This study uses panel model regression analysis techniques and uses analysis tools E-views 7.0. The results of the t test (Partial) show that managerial ownership variables have no significant effect on debt policy while company size and profitability have a significant effect on debt policy. The results of the F test (Simultaneous) show that the variables of managerial ownership, campany size and profitability simultaneously have a significant effect on debt policy.

ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar

di Bursa Efek Indonesia Tahun 2014-2016)

Oleh

Wayan Sri Maryani

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kepemilikan manajerial, ukuran perusahaan dan profitabilitas terhadap kebijakan hutang. Populasi yang digunakan adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2016 sebanyak 49 perusahaan dan yang menjadi sampel dalam penelitian ini adalah 20 perusahaan yang ditentukan melalui purposive sampling. Penelitian ini menggunakan teknik analisis regresi model panel dan menggunakan alat analisis E-views 7.0. Hasil uji t (Parsial) menunjukkan bahwa variabel kepemilikan manajerial berpengaruh tidak signifikan terhadap kebijakan hutang sedangkan ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap kebijakan hutang. Hasil uji F (Simultan) menunjukkan bahwa variabel kepemilikan manajerial, ukuran perusahaan dan profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan hutang.

PENGARUH KEPEMILIKAN MANAJERIAL, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP KEBIJAKAN HUTANG (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar

di Bursa Efek Indonesia Tahun 2014-2016)

Oleh

Wayan Sri Maryani

Skripsi

Sebagai salah satu syarat mencapai gelar SARJANA ADMINITRASI BISNIS

Pada

Jurusan Ilmu Adminitrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama lengkap Wayan Sri Maryani, lahir di Desa Bali Nuraga pada tanggal 27 Januari 1996, sebagai anak pertama dari empat bersaudara pasangan Bapak Ketut Sute dan Ibu Ketut Suati. Penulis telah menyelesaikan pendidikan Taman Kanak-Kanak di TK Desa Kali Deras (2002), SDN 1 Desa Kali Deras (2002-2008), SMPN 1 Mesuji (2008-2011), SMAN 2 Kayuagung (2011-2014). Pada tahun 2014, penulis melanjutkan pendidikan pada program Studi Strata 1 (satu) di Jurusan Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Politik Universitas Lampung.

MOTTO

“Lebih baik melaksanakan kewajiban sendiri walaupun penuh kekurangan, dari pada melakukan

kewajiban orang lain dengan sempurna. Lebih baik mati dalam tugas kewajiban sendiri dari pada

melakukan kewajiban orang lain yang sangat berbahaya”

(Bhagawad Gita. Bab III sloka 39)

“Berfikir yang benar, berkata yang benar dan berbuat yang benar”

(Tri Kaya Parisudha)

“Semangat, berusaha, pantang menyerah, selalu berfikir positif, percaya diri dan berdoa itulah kunci untuk

menuju kesuksesan”

PERSEMBAHAN

Astungkhare

Rasa syukur kepada sang pencipta IDA SANG HYANG WIDHI WASA atas berkat dan nikmat-Nya

lah saya dapat menyelesaikan perjuangan untuk mendapatkan gelar Sarjana Administrasi Bisnis,

Kupersembahkan Karya Tulis ini untuk:

Ida Sang Hyang Widhi Wasa dalam manisfestasinya sebagai Dewi Saraswati.

Kedua orang tuaku, Bapak dan Mamak yang kucintai, kusayangi dan kubanggakan yang tak pernah

berhentinya mencurahkan segala doa, cinta, kasih, perhatian, bimbingan, dorongan dan semangat.

Kupersembahkan karya kecil ini untuk kalian.

Adikku tersayang Made Andika, Nyoman Radit Prayoga dan Ketut Dewi Andini, serta keluarga besarku

yang selalu memberikan doa dan dukungan.

Bibik Kadek Miri, yang telah mengasuh, mendidik, membimbing, membantu dan melindungi, sehingga saya

dapat menjadi pribadi yang lebih baik.

Sahabat-sahabat terbaik dan orang-orang yang tersayang

Dosen pembimbing dan penguji yang sangat berjasa

SANWACANA

Om Awighnamastu Namo Siddham, Om Swastyastu

Dengan mengucapkan puji syukur atas kehadiran Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan penulisan dan penyusunan skripsi dengan judul “Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan dan Profitabilitas terhadap Kebijakan Hutang (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2016)”. Penyusun skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis di Universitas Lampung. Penulis menyadari bahwa selama proses penulisan dan penyusunan skripsi ini mendapatkan bantuan dan bimbingan dari banyak pihak. Dengan segala kerendahan hati penulis ingin menyampaikan terima kasih kepada:

1. Bapak Dr. Syarief Makhya., selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. Susetyo, M.Si., selaku Wakil Dekan Bidang Akademik Fakultas Illmu Sosial dan Ilmu Politik Universitas lampung.

4. Bapak Drs. Dadang Karya Bhakti, M.M., selaku Wakil Dekan Bidang Kemahasiswaan dan Alumni Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

5. Bapak Ahmad Rifa’i, S.Sos., M.Si., selaku Ketua Jurusan Ilmu Administrasi Bisnis, Fakultas Ilmu sosial dan Ilmu Politik Universitas Lampung. Terimakasih saya ucapkan kepada bapak selaku dosen penguji atas bimbingan, arahan dan motivasi yang diberikan untuk perbaikan proses penyusunan skripsi dan ilmu yang diberikan semasa perkuliahan.

6. Bapak Suprihatin Ali, S.Sos., M.Sc Selaku Sekretaris Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung. Terimakasih atas bimbingan, arahan dan motivasi yang diberi semasa perkuliahan.

7. Ibu Mertayana selaku Staff Jurusan Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

8. Ibu Mediya Destalia, S.A.B., M.A.B selaku dosen pembimbing utama yang telah banyak memberikan motivasi, dukungan, masukan, arahan, nasihat dan telah banyak meluang waktu serta selalu sabar selama dalam proses bimbingan sehingga penulis dapat menyelesaikan penulisan skripsi ini. Selain itu saya ucapkan terimakasih atas ilmu dan bimbingan yang diberikan semasa perkuliahan dan selaku dosen pimbingan Akademik.

saya ucapan terimakasih atas ilmu dan bimbingannya yang diberikan semasa perkuliahan.

10. Seluruh Dosen dan Staff Jurusan Administrasi Bisnis Fakultas Ilmu sosial dan Ilmu Politik Universitas Lampung, Terimakasih atas ilmu yang telah diberikan selama ini.

11. Teristimewah untuk kedua orang tuaku tercinta dan tersayang Bapak Ketut Sute dan Ibu Ketut Suati, yang dengan cinta kasihnya selalu berjuang untuk mencukupi kebutuhan yani, menguatkan di saat yani membutuhkan dukungan, serta yang tiada henti mendoakan kesuksesan dan kebahagiaan yani. Terimakasih yang tak terhingga atas segala pengorbanan serta jasa mamak dan bapak yang telah menyekolahkan kami berempat yang sering membuat yani terharu. Untuk segala sesuatu yang tak mungkin dapat yani balas, semoga kelak kemudian hari dapat membahagiakan dan menjadi kebanggaan kalian. Semoga Tuhan selalu memberkati dan selalu dalam lindungan-Nya. Yani sayang Mamak dan Bapak.

13. Adik-adikku tersayang Made Andika, Nyoman Radit Prayoga dan Ketut Dewi Andani, terimakasih untuk doa kalian buat kakak selama ini. Kalian salah satu penyemangat kakak dalam hidup ini.

14. Keluarga besar Bapak dan Ibu yang selalu membantuku, memberikan motivasi, arahan dan semangat selama menempuh perkuliahan.

15. Kadek Uthistha Caksu Lokena yang tercinta dan tersayang, terimakasih telah meluangkan waktunya dikala itu dan hingga saat ini untuk menjadi penopang dikala rapuh dan penyemangat dikala lemah.

16. Ayuk Kiki dan Bli Nova. Terimakasih untuk dukungan dan doa yang diberikan selama ini.

17. Temen-temen grub “Family” (Kiki Rizkita Putri, Reka Sari, Neliyatun, Faradiba Eka Putri dan Annisa Meutia Putri). Terimakasih untuk kebersamaan kita selama ini yang penuh canda, tawa, bully, kesel, baper dan tingkah konyol yang mewarnai hari-hari kita selama masa perkuliahan. Semoga kita selalu bersahabat selamanya. I love you guys.

18. Rekan-rekan seperjuangan Ilmu Administrasi Bisnis 2014 ( Imas, Septi, Fitriah, Mei, Finky, depi, Ade, Reni, Fida, Desi, monica, Jefry, Burhan dan lain-lainnya). Terimakasih atas pengalaman dan suka duka selama perkuliahan. Semoga suatu hari kelak kita dapat bertemu kembali dengan menjadi orang yang sukses.

20. Keluarga KKN (Laili, Ocha, Lulu, Witta, Risky dan Bang Edho). Terimakasih atas pengalaman, suka duka dan kasih sayang selama 40 hari KKN. Bersyukur banget bisa ketemu kalian, semoga kita dapat bertemu kembali.

21. Untuk temen-temen semasa sekolah, SMPN 1 Mesuji dan SMAN 2 Kayuagung yang tidak bisa dapat disebutkan satu persatu. Tetep selalu menjaga komunikasinya, sukses untuk kita.

22. Kakak-kakak seperjuangan Ilmu Administrasi Bisnis 2013 (Mbak Jami, Mbak Nisa, Mbak Gita dan lain-lainnya). Terimakasih atas pengalaman dan bantuannya selama masa perkuliahan.

23. Adik-Adikku Ilmu Administrasi Bisnis 2015, 2016, 2017 dan 2018 tetep semangat kuliahnya.

24. Terimakasih banyak untuk semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak membantu selama masa kuliah maupun diluar perkuliahan.

25. Almamater tercinta Universitas Lampung.

Semoga Tuhan Yang Maha Esa membalas jasa-jasa yang telah kalian berikan kepada penulis selama ini. Pada akhirnya penulis mengharapakan agar skripsi ini dapat dipergunakan dengan sebaik-baiknya dan dapat bermanfaat bagi ilmu pengetahuan, khususnya Ilmu Administrasi Bisnis.

Bandar Lampung, 24 September 2018 Penulis

i DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ... ... i

DAFTAR TABEL ... ... iv

DAFTAR GAMBAR ... ... v

DAFTAR RUMUS ... ... vi

DAFTAR LAMPIRAN ... ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA... 11

2.1 Landasan Teori ... 11

2.1.1 Kinerja Keuangan... 11

2.1.2 Balancing Theory ... 14

2.1.3 Pecking Order Theory... 14

2.1.4 Agency Theory... 15

2.1.5 Struktur Kepemilikan ... 17

2.1.5.1 Kepemilikan Manajerial ... 17

2.1.6 Ukuran Perusahaan... 20

2.1.7 Profitabilitas ... 22

2.1.8 Kebijakan Hutang ... 24

2.2 PenelitianTerdahulu ... 27

2.3 Model Penelitian ... 31

2.4 Hipotesis ... 34

BAB III METODE PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

ii

3.2.1 Populasi ... 36

3.2.2 Sampel ... 37

3.3 Definisi Konseptual... 38

3.3.1 Hubungan KM dengan KH ... 38

3.3.2 Hubungan UP dengan KH... 39

3.3.3 Hubungan PR dengan KH ... 39

3.4 Definisi Operasional ... 40

3.4.1 Variabel Dependen ... 40

3.4.2 Variabel Independen ... 40

3.5 Jenis Data dan Sumber Data ... 42

3.6 Teknik Pengumpulan Data ... 43

3.7 Teknik Analisis Data ... 44

3.7.1 Statistik Deskriptif ... 44

3.7.2 Analisis Regresi Berganda Model Panel Data ... 45

3.7.3 Pemilihan Model ... 48

3.8 Uji Hipotesis ... 52

3.8.1 Uji Parsial (Uji Statistik t) ... 52

3.8.2 Uji Simultan (Uji Statistik F) ... 54

3.8.3.Uji Determinasi (R2) ... 55

BAB IV HASIL DAN PEMBAHASAN ... 57

4.1 Gambaran Umum Penelitian ... 57

4.1.1 PT. Agung Podomoro Land Tbk ... 58

4.1.2 PT. Alam Sutera Realty Tbk ... 58

4.1.3 PT. Bekasi Asri Pemula Tbk ... 59

4.1.4 PT. Bumi Citra Permai Tbk ... 59

4.1.5 PT. Bekasi Fajar Industrial Estate Tbk ... 60

4.1.6 PT. Binakarya Jaya Abadi Tbk ... 61

4.1.7 PT. Bhuwanatala Indah Permai Tbk... 61

4.1.8 PT. Bumi Serpong Damai Tbk ... 62

4.1.9 PT. Cowell Development Tbk ... 63

4.1.10 PT. Puradelta Lestari Tbk... 63

4.1.11 PT. Duta Pertiwi Tbk ... 64

4.1.12 PT. Megapolitan Development Tbk ... 65

4.1.13 PT. Gading Development Tbk ... 65

4.1.14 PT. Lippo Cikarang Tbk ... 66

4.1.15 PT. Mega Manunggal Property Tbk ... 67

4.1.16 PT. Metropolitan Land Tbk... 67

4.1.17 PT. Metro Realty Tbk... 68

4.1.18 PT. Nirvana Development Tbk... 69

4.1.19 PT. Dadanayasa Arthatama Tbk... 69

iii

4.2 Hasil Analisis Data ... 70

4.2.1 Nilai Rata-Rata Variabel Penelitian ... 70

4.2.2 Analisis Statistik Deskriptif ... 73

4.2.3 Analisis Regresi Model Panel Data... 76

4.3 Intrepretasi Model ... 81

4.4 Hasil Pengujian Hipotesis ... 83

4.4.1 Uji Parsial (Uji t) ... 83

4.4.2 Uji Simultan (Uji F) ... 84

4.4.3 UjiR2... 86

4.5 Pembahasan ... 87

4.5.1 Pengaruh KM terhadap KH ... 87

4.5.2 Pengaruh UP terhadap KH ... 91

4.5.3 Pengaruh PR terhadap KH ... 94

4.5.4 Pengaruh KM, UP dan PR secara simultan terhadap KH .. 98

4.6 Keterbatasan Penelitian ... ... 101

BAB V KESIMPULAN DAN SARAN ... 102

5.1 Kesimpulan ... ... 102

5.2 Saran ... 103

DAFTAR PUSTAKA ... ... 104

iv

DAFTAR TABEL

Tabel Halaman

1.1 Penggunaan Kebijakan Hutang Tahun 2014-2016 ... 3

2.1 Penelitian Terdahulu ... 30

3.1 Daftar Perusahaan Sektor Properti dan Real Estate Tahun 2014-2016 .. 37

3.2 Definisi Operasional... 42

3.3 Pedoman untuk memberikan Interpretasi Koefisien Korelasi ... 56

4.1 Sampel Penelitian ... 57

4.2 Hasil Analisis Deskriptif ... 73

4.3 Hasil Pooled least square atau Common ... 76

4.4 Uji Chow ... 77

4.5 Uji Hausman ... 79

4.6 Hasil Fixed Effect ... 79

4.7 Hasil Perhitungan Uji t... 83

4.8 Hasil Perhitungan Uji F... 85

v

DAFTAR GAMBAR

Gambar Halaman

vi

DAFTAR RUMUS

Rumus Halaman

3.1 Kebijakan Hutang (KH) ... 40

3.2 Kepemilikan Manajerial (KM) ... 41

3.3 Ukuran Perusahaan (UP) ... 41

3.4 Profitabilitas (PR) ... 41

3.5 Analisis Regresi Berganda Model Panel Data ... 45

3.6 Pooled Least Square (PLS) ... 46

3.7 Fixed Effect (FE) ... 47

3.8 Random Effect (RE)... 48

3.9 Random Effect (RE)... 48

3.10 Uji Chow ... 49

3.11 Uji Hausman ... 51

3.12 Uji Parsial (Uji Statistik t)... 52

3.13 Uji Simultan (Uji Statistik F) ... 54

3.14 Uji Determinasi (R )... 56

vii

DAFTAR LAMPIRAN

Lampiran Halaman

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan perusahaan properti dan real estate pada saat ini menggambarkan bahwa sektor properti dan real estate di Indonesia merupakan sektor bisnis yang berkembang pesat. Bisnis properti dan real estate ini memberikan peluang dan kesempatan untuk lebih berkembang dan memperoleh laba yang besar. Meskipun pada tahun 2008 negara Amerika Serikat mengalami krisis yang dipicu karena macetnya kredit dari para debitor dengan profit gagal bayar tinggi (Subprime

Mortage) namun tidak berimbas pada perkembangan perusahaan properti di

Indonesia. Terjadinya krisis di belahan benua Eropa dan Amerika tampaknya tidak berimbas pada perkembangan bisnis properti di Indonesia (Agus, 2014).

2

(KPR) sehingga menurunkan minat beli masyarakat. Namun sepanjang enam bulan pertama 2014, beberapa emiten properti dan real estate mencetak pertumbuhan laba bersih dan pendapatan yang cukup signifikan.

Pada umumnya setiap orang ingin adanya keamanan maupun kepastian dalam ekonomi, baik di masa sekarang maupun di masa yang akan datang. Aset yang dimiliki seseorang saat ini belum tentu bernilai ekonomi sama di masa akan datang. Untuk mengatasi penurunan aset tersebut maka manusia perlu melakukan investasi. Jones (2004) menyebutkan investasi adalah komitmen untuk menanamkan sejumlah dana pada satu atau lebih aset selama beberapa periode di masa mendatang. Investasi dapat melindungi nilai dari aset yang dimiliki sekarang agar nilainya tidak turun atau justru meningkat di masa akan datang atau investasi dapat memaksimalkan nilai sekarang dari aset-aset yang dimiliki saat ini. Investor pasti mengharapkan return dalam melakukan suatu investasi.

Dihampir semua negara termasuk Indonesia, sektor industri properti dan real

estate merupakan sektor dengan karakteristik yang sulit untuk diprediksi dan

3

pada umumnya diperoleh melalui kredit pada sektor perbankan sementara sektor ini beroperasi dengan menggunakan aktiva tetap.

[image:25.595.118.509.301.568.2]Penelitian ini menggunakan sektor properti dan real estate sebagai sampel penelitian dengan tahun pengamatan dari tahun 2014 sampai tahun 2016. Terkait fenomena kebijakan penggunaan hutang oleh sektor properti dan real estate dapat dilihat pada tabel 1.1.

Tabel 1.1 Penggunaan Kebijakan Hutang sektor Properti dan Real Estate tahun 2014-2016

No Perusahaan Kode Perusahaan Kebijakan Hutang

(DER)

1 Agung Podomoro Land Tbk APLN 1.0 %

2 Alam Sutera Reality Tbk ASRI 0.36%

3 Bekasi Asri Pemula Tbk BAPA 0.40%

4 Bumi Citra Permai Tbk BCIP 0.39%

5 Bekasi fajar Industrial Estate Tbk BEST 0.65%

6 Binakarya Jaya Abadi Tbk BIKA 0.28%

7 Bhuawanatala Indah Permai BIPP 0.73%

8 Bumi Serpong Damai Tbk BSDE 0.64%

9 Cowell Development Tbk COWL 0.34%

10 Puradelta Lestari Tbk DMAS 0.95%

11 Duta Pertiwi Tbk DUTI 0.80%

12 Megapolitan Development Tbk EMDE 0.58%

13 Gading Development Tbk GAMA 0.82%

14 Lippo Cikarang Tbk LPCK 0.75%

15 Mega Manunggal Property Tbk MMLP 0.83%

16 Metropolitan Land Tbk MTLA 0.64%

17 Metro Realty Tbk MTSM 0.88%

18 Nirvana Development Tbk NIRO 0.78%

19 Dadanayasa Arthatama Tbk SCBD 0.72%

20 Summarecon Agung Tbk SMRA 0.40%

Sumber: idx.co.id (data diolah 2018)

4

hutang, semakin besar pula kemungkinan terjadinya perusahaan tidak mampu membayar kewajiban tetap berupa bunga dan pokok pinjamannya.

Harga saham tinggi membuat nilai perusahaan mengalami kenaikan sehingga dapat mengindikasikan kemakmuran pemegang saham akan semakin tinggi. Berdasarkan trade off theory kenaikan hutang akan bermanfaat jika dapat meningkatkan nilai perusahaan, artinya bahwa penambahan hutang belum mencapai titik optimal (suatu batas optimal dari jumlah hutang yang dapat menyebabkan nilai perusahaan tersebut maksimal). Jika manfaat hutang menjadi lebih kecil dibandingkan dengan nilai kebangkrutan maka penambahan hutang akan menurunkan nilai perusahaan.

5

Kebijakan hutang adalah segala jenis hutang yang dibuat atau diciptakan oleh perusahaan, baik hutang lancar maupun hutang jangka panjang (Indahningrum dan Handayani, 2009). Dana yang diperoleh dari hutang akan digunakan untuk membiayai kegiatan operasional perusahaan. Penggunaan hutang dapat meningkatkan nilai perusahaan, karena perusahaan dianggap memiliki kemampuan dan prospek yang bagus oleh investor. Selain itu dengan menggunakan dana yang berasal dari hutang, maka perusahaan akan memperoleh keuntungan penghematan pajak atas laba perusahaan. Namun dalam menetapkan kebijakan hutang, manajer harus lebih berhati-hati dan mempertimbangkan keuntungan serta kerugiannya karena kegagalan perusahaan dalam melunasi hutang dapat mengancam likuiditas perusahaan.

Dalam proses memaksimalkan nilai perusahaan akan muncul perbedaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang disebut agency conflict. Konflik kepentingan terjadi jika keputusan manajer hanya akan memaksimalkan kepentingannya dan tidak sejalan dengan kepentingan pemegang saham. Masalah ini muncul terutama apabila perusahaan menghasilkan free cash flow, aliran kas bersih tidak dapat di investasikan kembali dalam jumlah sangat benar. Konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat menyejajarkan kepentingan-kepentingan terkait. Untuk menjamin agar para manajer melakukan hal terbaik bagi pemegang saham secara maksimal, perusahaan harus menanggung biaya keagenan yang biasa disebut sebagai agency

6

perilaku manajer yang tidak dikehendaki semakin kecil dan biaya kesempatan karena hilangnya kesempatan memperoleh laba sebagai akibat dibatasinya kewenangan manajemen sehingga tidak dapat mengambil keputusan secara tepat waktu.

Faktor yang mempengaruhi kebijakan hutang salah satunya kepemilikan manajerial yang merupakan aspek corporate governance yang dapat mengurangi

agency cost apabila porsinya dalam struktur kepemilikan di perusahaan

ditingkatkan. Pemberian kesempatan manajer untuk terlibat dalam kepemilikan saham bertujuan untuk menyetarakan kepentingan manajer dengan pemegang saham. Keterlibatan manajer tersebut mendorong manajer untuk bertindak secara hati-hati karena mereka akan turut menanggung konsekuensi atas keputusan yang diambilnya. Selain itu, manajer akan termotivasi untuk meningkatkan kinerjanya dalam mengelola perusahaan (Christianty, 2008). Kepemilikan manajerial sebagai tingkat kepemilikan saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan. Kepemilikan manajerial ini diukur dengan proporsi saham yang dimiliki oleh manajer, komisaris dan direksi perusahaan pada akhir tahun yang kemudian dinyatakan dalam persentase (Wahidahwati, 2002).

7

banyak aktiva yang dimiliki berarti ukuran perusahaan semakin besar dan kemampuan perusahaan untuk menghasilkan laba akan semakin besar karena perusahaan aktiva yang dimiliki tersebut dapat menunjang kelancaran perusahaan dan mengatasi kendala yang mungkin terjadi. Secara umum, ukuran perusahaan diukur dengan besarnya total aset yang dimiliki karena nilai total aset umumnya sangat besar dibandingkan variabel keuangan lainnya.

8

menunjukkan efektifitas manajemen dalam menggunakan aset untuk memperoleh pendapatan.

Dalam menetapkan kebijakan hutang, manajer sudah seharusnya berdiskusi dengan para pemegang saham untuk mendapatkan proporsi hutang yang baik sehingga dapat mencapai tujuan perusahaan. Perbedaan posisi antara manajer yang bertindak selaku agent dan pemegang saham yang bertindak selaku principal menimbulkan kepentingan yang berbeda. Jensen dan Meckling (1976) menyatakan bahwa pemegang saham mempunyai kepentingan untuk mengamankan dana yang diinvestasikan serta mendapatkan keuntungan dari dana yang diinvestasikan tersebut, sedangkan manajer sebagai pihak agent

berkepentingan terhadap gajih dan bentuk-bentuk kompensasi yang lain sebagai imbalan terhadap pengelolaan perusahaan yang telah dilakukannya.

Berdasarkan uraian latar belakang masalah dan hasil penelitian terdahulu ditemukan beberapa ketidak konsistenan hasil penelitian. Hal ini mememotivasi peneliti untuk melakukan penelitian lanjutan dengan judul “Pengaruh Kepemilikan Manajerial, Ukuran Perusahaan dan Profitabilitas terhadap Kebijakan Hutang (Studi pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2016)”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka dapat dirumuskan masalah sebagai berikut:

9

2. Bagaimana pengaruh ukuran perusahaan terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016?

3. Bagaimana pengaruh profitabilitas terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016?

4. Bagaimana pengaruh kepemilikan manajerial, ukuran perusahaan dan profitabilitas secara simultan terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh kepemilikan manajerial terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016.

2. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016.

3. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap kebijakan hutang pada perusahaan properti dan real estate di BEI tahun 2014-2016.

10

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Investor

Penelitian ini dapat dijadikan sebagai bahan pertimbangan ketika dalam membuat keputusan investasi di bursa saham, sehingga lebih berhati-hati mengambil informasi yang disajikan pada laporan keuangan perusahaan. 2. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian untuk membantu meningkatkan nilai perusahaan serta sebagai bahan pertimbangan untuk mengevaluasi, memperbaiki dan meningkatkan kinerja manajemen dimasa yang akan datang.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General

Acepted Accounting Principle) dan lainnya (Fahmi, 2011). Pengukuran kinerja

adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah diterapkan sebelumnya (Fahmi, 2011).

12

sehingga bank bertugas untuk menjembatani keduanya. Maka di sini ada 5 (lima) tahap dalam menganalisa kinerja keuangan suatu perusahaan secara umum (Fahmi, 2011) yaitu:

a. Melakukan review terhadap data laporan keuangan

Review di sini dilakukan dengan tujuan agar laporan keuangan yang sudah

dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggung jawabkan.

b. Melakukan perhitungan

Penerapan metode perhitungan di sini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh Dari hasil hitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil hitungan dari berbagai perusahaan lainnya metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada dua yaitu:

1) Time series analysis yaitu membandingkan secara antar waktu atau antar periode, dengan tujuan itu nantinya akan terlihat secara grafik. 2) Cross sectional approach yaitu melakukan perbandingan terhadap

13

Dari hasil penggunaan dua metode ini diharapkan nantinya akan dapat dibuat satu kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam kondisi sangat baik, baik, sedang atau normal, tidak baik dan sangat tidak baik.

d. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perbankkan tersebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan

Pada tahap akhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa menjadi kendala dan hambatan selama ini dapat terselesaikan.

14

apabila perusahaan tersebut ingin menarik minat investor demi meningkatkan struktur modal perusahaan tersebut.

Oleh karena itu, pihak lembaga keuangan penilaian kinerja keuangan suatu perusahaan adalah sangat penting, karena bisa menggambarkan bagaimana sebenarnya kondisi pengelolaan organisasi tersebut secara keseluruhan.

2.1.2 Balancing Theory

Menurut Fahmi (2011) Balancing Theory merupakan suatu kebijakan yang ditempuh oleh perusahaan untuk mencari dana tambahan dengan cara mencari pinjaman baik keperbankkan atau juga dengan menerbitkan obligasi (bonds). Obligasi adalah sebuah surat berharga (commercial paper) yang mencantumkan nilai nominal, tingkat suku bunga dan jangka waktu dimana itu dikeluarkan baik oleh perusahaan ataupun government untuk kemudian dijual kepada publik (Fahmi, 2011).

Sehingga dapat diungkapkan bahwa menjual obligasi artinya berhutang pada publik atau perusahaan melakukan penambahan long term liabilities-nya. Maka penerapan balancing theory juga memungkinkan diterapkan oleh suatu pemerintahan dengan cara melakukan pinjaman kepihak asing seperti pemerintah negara asing atau juga pada lembaga donatur Internasional seperti World Bank,

International Monetery Fund, Asian Development Bank dan lembaga lainnya.

2.1.3 Pecking Order Theory

Pecking Order Theory merupakan suatu kebijakan yang ditempuh oleh suatu

15

dimilikinya. Seperti menjual gedung (build), tanah (land), peralatan (inventory) yang dimilikinya dan aset-aset lainnya, termasuk dengan menerbitkan dan menjual saham di pasar modal (capital market) dan dana berasal dari laba ditahan

(retained earnings) (Brigham dan Houston, 2001).

Sumber dana berasal dari penjualan saham di pasar modal biasanya dilakukan oleh perusahaan yang ingin go public. Saat pertama sekali perusahaan go public dan menjual sahamnya di pasar perdana disebut dengan Initial Public Offering (IPO). Ada banyak syarat yang harus dilalui oleh suatu perusahaan untuk go

public seperti harus adanya penjamin emisi dan diaudit oleh auditor yang

memiliki reputasi tinggi kemudian dinyatakan dari segi laporan keuangan layak untuk go public (Brigmah dan Houston, 2001).

Sehingga dapat diketahui Pecking Order Theory ini menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, kemudian hutang dan yang terakhir adalah penerbitan saham sebagai pilihan terakhir.

2.1.4 Agency Theory

16

utilitas masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan. Kontrak kerja yang optimal adalah kontrak yang seimbang antara

principal dan agent yang secara matematis memperlihatkan pelaksanaan

kewajiban yang optimal oleh agen dan pemberian imbalan khusus oleh prinsipal kepada agen.

Prinsipal didefinisikan sebagai pihak yang memberikan modal kepada agen untuk dapat bertindak atas nama prinsipal, sedangkan agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan dan berkewajiban untuk mempertanggung jawabkan amanat tersebut. Satu elemen kunci dari teori keagenan adalah bahwa prinsipal dan agen mempunyai perbedaan preferensi dan tujuan. Teori agensi mengansumsikan bahwa semua individu bertindak atas kepentingan mereka (Jensen dan Meckling, 1976)

17

konsekuensinya, manajer didorong untuk megungkapkan voluntary information seperti pengungkapan intellectual capital.

2.1.5 Struktur Kepemilikan

Istilah struktur kepemilikan menunjukkan fakta bahwa variabel-variabel yang penting dalam struktur modal tidak hanya ditentukan oleh jumlah relatif hutang dan ekuitas tetapi juga persentase ekuitas yang dipegang oleh manajer (Jensen dan Meckling, 1976). Struktur kepemilikan terdiri dari kepemilikan saham oleh manajer dan direksi, kepemilikan saham oleh pihak institusi dan kepemilikan saham oleh pihak investor individual (Dewi, 2011).

Struktur kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja perusahaan. Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham. Kepemilikan manajerial adalah bagian dari struktur kepemilikan yang termasuk dalam mekanisme corporate governance yang dapat mengurangi masalah keagenan (Christianty, 2008).

2.1.5.1 Kepemilikan Manajerial

18

kepemilikan manajerial merupakan kondisi di mana manajer perusahaan merangkap jabatan sebagai manajemen perusahaan sekaligus pemegang saham yang turut aktif dalam pengambilan keputusan.

Manajer dalam menjalankan operasi perusahaan seringkali bertindak bukan untuk memaksimumkan kemakmuran pemegang saham, melainkan justru tergoda untuk meningkatkan kesejahteraannya sendiri. Kondisi tersebut akan mengakibatkan munculnya perbedaan kepentingan antara pemegang saham dengan manajerial. Konflik yang disebabkan oleh pemisahan antara kepemilikan dan fungsi pengelolaan dalam teori keuangan disebut konflik keagenan atau agency conflict (Almilia dan Meliza, 2006).

Situasi tersebut tentunya akan berbeda jika kondisi manajer juga sekaligus sebagai pemegang saham. Secara teoritis ketika kepemilikan manajerial rendah maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat. Adanya kepemilikan manajerial dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jensen dan Meckling, 1976). Selaras dengan Christiawan dan Josua (2007) yang menyatakan bahwa dalam perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menyelaraskan kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham, dengan demikian manajer akan bertindak secara hati-hati dalam mengambil keputusan karena mereka akan turut menanggung hasil keputusan yang diambil.

19

memiliki kekuasaan dan menyerahkannya kepada manajer. Sebagai konsekuensinya, manajer menuntut kompensasi yang tinggi sehingga berdampak pada meningkatnya biaya keagenan. Pada kondisi ini, konflik keagenan diatasi dengan meningkatkan kepemilikan manajerial (Almilia dan Meliza, 2006). Manajer mendapat kesempatan untuk terlibat pada kepemilikan saham dengan tujuan untuk menyetarakan dengan pemegang saham. Oleh karena itu pendanaan dengan sumber dana internal lebih efisien dibanding pembiayaan dengan sumber daya eksternal maka melalui kebijakan tersebut manajer diharapkan menghasilkan kinerja yang baik serta mengarahkan dividen pada tingkatan yang rendah. Penetapan dividen rendah akan membuat perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber dana internal relatif tinggi (Kartika, 2005).

20

Kepemilikan manajerial diukur dengan proporsi saham yang dimiliki perusahaan pada akhir tahun dan dinyatakan dalam persentase. Semakin besar proporsi kepemilikan manajerial dalam perusahaan maka manajemen akan berusaha lebih gigih untuk kepentingan pemegang saham yang besar kemungkinan adalah mereka sendiri (Anom dan Hartono 2002). Proksi kepemilikan manajerial adalah dengan menggunakan persentase kepemilikan manajer, komisaris dan direktur terhadap total saham yang beredar (Kartika, 2005).

2.1.6 Ukuran Perusahaan

21

Penjualan adalah salah satu fungsi operasional perusahaan yang sangat penting dalam menghasilkan pendapatan bagi perusahaan. Semakin besar total penjualan perusahaan dapat diindikasi semakin besarnya ukuran perusahaan karena semakin besar penjualan mencerminkan semakin banyak pendapatan yang diperoleh oleh perusahaan sehingga penjualan mempengaruhi perusahaan untuk melakukan kebijakan hutang. Brigham dan Houston (2001) ukuran perusahaan diukur melalui rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun dengan penjualan lebih besar dari pada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak.

Wahyu dkk (2010) untuk menentukan besar kecilnya sebuah perusahaan dapat diukur dari umur perusahaan berdasarkan ukuran tahun, bulan dan hari. Umur perusahaan dihitung dari perusahaan didirikan (berdasarkan akta pendirian) sampai dengan tanggal efektif untuk melakukan penawaran umum. Umur perusahaan yang tinggi menunjukkan pengalaman dan eksistensi perusahaan dalam persaingan, diindikasi akan dapat memudahkan dalam mengambil keputusan kebijakan hutang. Kondisi yang seperti ini dipandang sebagai propek perusahaan yang baik dilihat dari lama waktu berdiri perusahaan.

22

perusahaan terutama dalam mengambil keputusan alternatif pendanaan melalui kebijakan hutang. Hal ini membuat investor menilai semakin besar total aset perusahaan maka semakin besar juga ukuran perusahaan karena operasional perusahaan stabil didukung finansial yang stabil. Dalam peneliti ini total aset dipilih sebagai proksi variabel independen ukuran perusahaan yang mengacu pada penelitian yang dilakukan Asnawi dan Chandra (2005), dengan nilai logaritma natural dari total aset (natural logaritm of asset).

Kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal. Ukuran perusahaan akan berpengaruh terhadap kemudahan perusahaan dalam memperoleh hutang. Perusahaan besar memiliki aktiva yang besar supaya dapat dijaminkan dalam sumber pendanaan, sehingga ukuran perusahaan akan berpengaruh terhadap akses perusahaan untuk memperoleh sumber pendanaan. Hutang adalah instrumen yang sangat sensitif terhadap nilai perusahaan. Nilai perusahaan ditentukan oleh struktur modal (Brigham dan Houston, 2001). Semakin tinggi proporsi hutang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil dari pada biaya yang ditimbulkannya.

2.1.7 Profitabilitas

23

tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang .

M. Samryn (2001) menyebutkan rasio profitabilitas merupakan suatu model analisis yang berupa perbandingan data keuangan. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di dalam laporan keuangan. Jumlah laba bersih seringkali dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas (profitability ratio).

Menurut Andari (2014) rasio profitabilitas dapat diukur dari dua pendekatan yaitu pendekatan penjualan dan pendekatan investasi. Rasio profitabilitas yang digunakan dalam penelitian ini adalah return on assets. Return on assets (ROA) menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan, dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan asetnya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aset untuk memperoleh pendapatan.

24

menyeluruh/komprehensif. Return On Assets adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aset yang digunakan untuk operasi perusahaan dalam menghasilkan keuntungan, dengan mengetahui rasio ini akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan asetnya dalam kegiatan operasional perusahaan (Munawir, 2002).

Analisis rasio keuangan perusahaan pada dasarnya dapat dilakukan dengan dua macam cara perbandingan, yaitu (Abdul, 2013):

a. Membandingkan rasio satu tahun dengan rasio-rasio tahun sebelumnya (rasio historis) atau dengan rasio-rasio yang diperkirakan untuk tahun-tahun yang akan datang dari perusahaan yang sama.

b. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan) dengan rasio-rasio yang sama dari rata-rata industri.

Berdasarkan penjelasan mengenai profitabilitas di atas, dapat diketahui bahwa dalam mengukur profitabilitas terdapat dua tipe yang dapat digunakan untuk mengetahui tingkat profitabilitas, profitabilitas dilihat melalui kaitannya dengan penjualan dan profitabilitas dilihat melalui kaitannya dengan investasi, dimana semakin tinggi profitabilitas perusahaan maka semakin rendah tingkat hutang yang digunakan dan begitu pula sebaliknya.

2.1.8 Kebijakan Hutang

25

lancar maupun hutang jangka panjang. Definisi lain tentang kebijakan hutang Yeniatie dan Destriana (2010) menyebutkan bahwa kebijakan hutang adalah total hutang jangka panjang yang dimiliki perusahaan untuk membiayai operasionalnya. Jadi, kebijakan hutang merupakan keputusan yang diambil oleh manajemen untuk menentukan besarnya hutang dalam sumber pendanaannya yang berguna untuk membiayai kegiatan operasional perusahaan.

Kebijakan hutang yang ditetapkan dalam suatu perusahaan tidak terlepas dari struktur hutang. Struktur hutang menjelaskan mengenai komposisi jangka waktu hutang yang dipergunakan oleh perusahaan tersebut. Menurut jangka waktunya hutang dibedakan menjadi dua (Tampubolon, 2005) yaitu :

a. Hutang Jangka Pendek

Hutang jangka pendek adalah hutang yang diharapkan akan dilunasi dalam waktu satu tahun atau satu siklus operasi normal perusahaan dengan menggunakan sumber-sumber aktiva lancar atau dengan menimbulkan hutang jangka pendek yang baru. Siklus operasi adalah periode waktu yang diperlukan antara akuisisi barang dan jasa yang terlibat dalam proses manufaktur serta realisasi kas akhir yang dihasilkan dari penjualan dan penghasilan selanjutnya. hutang jangka pendek meliputi :

1) Hutang dagang adalah hutang yang timbul karena adanya pembelian barang dagangan.

26

3) Biaya yang masih harus dibayar (accrued expense) adalah hutang yang timbul karena perusahaan telah memanfaatkan atau merasakan suatu jasa atau fasilitas tertentu tetapi belum dilakukan pembayaran.

4) Hutang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek karena harus segera dilakukan pembayaran.

5) Pendapatan diterima dimuka (defered revenue) adalah penerimaan uang untuk penjualan barang dan jasa yang belum terealisasi.

b. Hutang Jangka Panjang

Hutang jangka panjang adalah hutang yang jangka waktu pembayarannya lebih dari satu tahun sejak tanggal neraca dan sumber-sumber yang digunakan untuk melunasi hutang tersebut bukan dari kelompok aktiva lancar. hutang jangka panjang terdiri dari:

1) Hutang hipotek (mortgage payable) adalah pinjaman jangka panjang di mana pemberi uang (kreditur) diberi hak hipotek terhadap suatu barang tidak bergerak, agar supaya apabila pihak debitur tidak memenuhi kewajibannya, barang tersebut dapat dijual dan hasil penjualannya dapat digunakan untuk menutup tagihannya.

2) Hutang obligasi (bond payable) adalah surat pengakuan hutang dengan bunga jangka panjang yang akan dibayarkan pada tanggal tertentu.

27

menyebabkan kesulitan keuangan yang dapat berakhir dengan kebangkrutan perusahaan. Namun demikian, penggunaan hutang juga memberikan keuntungan pada perusahaan dalam penghematan pajak atas laba perusahaan. Oleh karena itu, penggunaan hutang harus menyeimbangkan antara keuntungan dan kerugiannya (Tampubolon, 2005).

Kebijakan hutang sering dilambangkan dengan debt to equity ratio (DER) yang merupakan salah satu rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk melunasi seluruh kewajibannya. Rasio ini menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Apabila suatu perusahaan menggunakan hutang secara terus menerus, maka semakin besar juga kewajiban yang ditanggung perusahaan tersebut.

2.2 Penelitian Terdahulu

Peneliti menggunakan 4 (empat) penelitian terdahulu yang digunakan sebagai refrensi karena dirasa relevan dengan penelitian ini dan dapat dijadikan dasar dalam penelitian ini, penelitian tersebut sebagai berikut.

Ayu (2012) melakukan penelitian dengan tujuan untuk mengetahui seberapa besar pengaruh kepemilikan manajerial, kepemilikan instutisional dan ukuran perusahaan terhadap kebijakan hutang. Penelitian ini dilakukan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 sampai dengan 2011. Penelitian ini menggunakan metode purposive

sampling dan analisis yang digunakan yaitu analisis regresi berganda. Sebelum

28

Hasil penelitian menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan hutang perusahaan, kepemilikan institusional berpengaruh positif terhadap kebijakan hutang perusahaan dan ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan. Sedangkan secara bersama-sama variabel independen kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan mempengaruhi variabel dependen kebijakan hutang.

Penelitian yang dilakukan oleh Moh (2013) ini bertujuan untuk mengetahui pengaruh struktur kepemilikan, profitabilitas dan ukuran perusahaan terhadap kebijakan hutang. Penelitian ini dilakukan pada perusahaan pemanufakturan di Bursa Efek Indonesia pada periode 2008-2010. Metode analisis yang digunakan adalah multiple regression analysis. Hasil penelitian menunjukkan bahwa Secara simultan struktur kepemilikan, profitabilitas dan ukuran perusahaan mempunyai pengaruh signifikan terhadap kebijakan hutang. Secara parsial struktur kepemilikan tidak berpengaruh signifikan terhadap kebijakan hutang, Profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang dan ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan hutang. Secara dominan, ukuran perusahaan yang berpengaruh terhadap kebijakan hutang.

29

dilakukan dengan teknik purposive sampling. Teknik analisis yang digunakan adalah regresi berganda. Hasil penelitian menunjukkan bahwa kepemilikan manajerial tidak mempengaruhi kebijakan hutang, kepemilikan institusional berpengaruh positif terhadap kebijakan hutang dan ukuran perusahaan berpengaruh positif terhadap kebijakan hutang.

Penelitian yang dilakukan oleh Andari (2014) bertujuan untuk mengetahui pengaruh kepememilikan institusional, ukuran perusahaan, free cash flow, kebijakan dividen dan profitabilitas. Populasi penelitian ini adalah perusahaan di Bursa Efek Indonesia tahun 2007-2011. Penelitian ini menggunakan uji t bahwa kepemilikan institusional, ukuran perusahaan, free cash flow, dividen dan

profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan hutang.

30

Tabel 2.1 Penelitian Terdahulu

Nama

(Tahun) Judul Penelitian Indiktor Hasil Penelitian

Ayu (2012) Pengaruh

Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan Terhadap Kebijakan Hutang Perusahaan. (Studi pada Perusahaan Manufaktur Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011). Kepemilikan Manajerial, Kepemilikan Institusional, Ukuran Perusahaan dan Kebijakan Hutang.

Kepemilikan manajerial

tidak berpengaruh terhadap kebijakan hutang

perusahaan.

Kepemilikan institusional

berpengaruh positif terhadap kebijakan hutang

perusahaan.

Ukuran perusahaan

berpengaruh positif terhadap kebijakan hutang

perusahaan.

Sedangkan secara

bersama-sama variabel independen kepemilikan manajerial, kepemilikan institusional dan ukuran perusahaan mempengaruhi variabel dependen kebijakan hutang

Moh (2013) Struktur

Kepemilikan, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Hutang Perusahaan Manufaktur di Bursa Efek Indonesia. Struktur Kepemilikan, Profitabilitas, Ukuran Perusahaan dan Kebijakan Hutang.

Secara simultan, struktur

kepemilikan, profitabilitas dan ukuran perusahaan mempunyai pengaruh signifikan terhadap kebijakan hutang.

Secara parsial, struktur kepemilikan tidak berpengaruh signifikan terhadap kebijakan hutang. Profitabilitas berpengaruh negatif signifikan terhadap kebijakan hutang. Ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan hutang.

Secara dominan, ukuran

perusahaan yang berpengaruh terhadap kebijakan hutang. Bernice dkk

(2015)

The Impact Of Managerial Ownership, Institusional Ownership And Company Size Towards Debt Policy. (Studies in Property and Real Estate Companies in IDX in

2011-2013). Kepemilikan Manajerial, Kepemilikan Institusional dan Ukuran Perusahaan.

Kepemilikan manajerial

tidak mempengaruhi kebijakan Hutang.

Kepemilikan institusional

berpengaruh positif terhadap kebijakan hutang.

Ukuran perusahaan

31

Nama

(Tahun) Judul Penelitian Indiktor Hasil Penelitian

Andari (2014) Pengaruh Kepemilikan Institusional, Ukuran Perusahaan, Free Cash Flow, Kebijakan Dividen dan Profitabilitas terhadap Kebijakan Hutang Perusahaan di Bursa Efek Indonesia. Kepemilikan Institusional, Ukuran Perusahaan, Free Cash Flow, Profitabilitas dan Kebijakan Hutang.

Kepemilikan institusional,

ukuran perusahaan, free

cash flow, dividen dan

profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan hutang.

Sumber: Dikembang dari beberapa jurnal (data diolah, 2018)

2.3 Model Penelitian

[image:53.595.113.512.85.272.2]Berdasarkan uraian teori di atas dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan model penelitian yang dapat dilihat pada gambar berikut.

Gambar 2.1 Model Penelitian

Keterangan :

KH : Variabel dependen kebijakan hutang

KM : Variabel independen kepemilikan manajerial UP : Variabel independen ukuran perusahaan

Kepemilikan Manajerial (KM)

Ukuran Perusahaan (UP) Kebijakan

Hutang (KH)

[image:53.595.127.501.449.604.2]32

PR : Variabel independen profitabilitas

: Pengaruh masing-masing KM, UP dan PR terhadap KH : Pengaruh KM, UP dan PR secara simultan terhadap KH

Dalam menetapkan kebijakan hutang, manajer sudah seharusnya berdiskusi dengan para pemegang saham untuk mendapatkan proporsi hutang yang baik sehingga dapat mencapai tujuan perusahaan. Dana yang diperoleh dari hutang akan digunakan untuk membiayai kegiatan operasional perusahaan. Penggunaan hutang dapat meningkatkan nilai perusahaan, karena perusahaan dianggap memiliki kemampuan dan prospek yang bagus oleh investor. Selain itu dengan menggunakan dana yang berasal dari hutang, maka perusahaan akan memperoleh keuntungan penghematan pajak atas laba perusahaan. Namun dalam menetapkan kebijakan hutang, manajer harus lebih berhati-hati dan mempertimbangkan keuntungan serta kerugiannya karena kegagalan perusahaan dalam melunasi hutang dapat mengancam likuiditas perusahaan.

33

keuangan atau kebangkrutan usaha akan merugikan kepemilikan manajerial baik sebagai manajer atau sebagai pemegang saham. Sebagai manajer akan kehilangan insentif dan sebagai pemegang saham akan kehilangan return bahkan dana yang diinvestasikannya. Cara untuk menurunkan resiko ini adalah dengan menurunkan tingkat hutang yang dimiliki perusahaan. hutang yang tinggi akan meningkatkan resiko kebangkrutan perusahaan, karena perusahan akan mengalami financial

distress. Karena itulah maka manajer akan berusaha menekan jumlah hutang

serendah mungkin. Tindakan ini disisi lain tidak menguntungkan karena perusahaan hanya mengandalkan dana dari pemegang saham. Perusahaan tidak bisa berkembang dengan cepat, dibandingkan jika perusahaan juga menggunakan dana dari kreditor.

34

menunjukkan bahwa perusahaan memiliki aset yang besar, sehingga pihak eksternal tidak merasa khawatir dengan jaminan perusahaan tersebut.

Rasio profitabilitas merupakan suatu model analisis yang berupa perbandingan data keuangan. Jumlah laba bersih seringkali dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas

(profitability ratio). Perusahaan dengan profitabilitas yang tinggi cenderung

menggunakan hutang yang relatif kecil karena mereka membiayai operasional perusahaan dengan laba ditahan, seperti dalam pecking order theory yang menyatakan bahwa urutan pembiayaan dimulai dengan laba ditahan sebagai urutan pertama, kemudian hutang dan yang terakhir penerbitan saham baru. Disamping itu perusahaan dengan tingkat profitabilitas yang tinggi cenderung memiliki kemampuan yang baik pula dalam membayarkan dividen, sehingga akan tercipta sinyal positif bagi perusahaan. Manajemen memiliki kekuatan dalam pengelolaan dana perusahaan tanpa harus mempertimbangkan sumber dana eksternal, karena perusahaan memiliki banyak free cash flow untuk membiayai proyek perusahaan. Semakin tinggi profitabilitas perusahaan, maka akan semakin rendah tingkat hutang perusahaan dan sebaliknya.

2.4 Hipotesis

35

menjelaskan gejala sosial, mendapatkan kerangka penyimpulan dan merangsang penelitian lebih lanjut. Hipotesis penelitian ini sebagai berikut:

Ha1 = Kepemilikan manajerial berpengaruh signifikan terhadap kebijakan

hutang pada perusahaan properti dan real estate tahun 2014-2016.

Ho1 = Kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan

hutang pada perusahaan properti dan real estate tahun 2014-2016.

Ha2 = Ukuran perusahaan berpengaruh signifikan terhadap kebijakan hutang

pada perusahaan properti dan real estate tahun 2014-2016.

Ho2 = Ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan

hutang pada perusahaan properti dan real estate tahun 2014-2016.

Ha3 = Profitabilitas berpengaruh signifikan terhadap kebijakan hutang pada

perusahaan properti dan real estate tahun 2014-2016.

Ho3 = Profitabilitas tidak berpengaruh signifikan terhadap kebijakan hutang

pada perusahaan properti dan real estate tahun 2014-2016.

Ha4 = Kepemilikan manajerial, ukuran perusahaan dan profitabilitas secara

simultan berpengaruh signifikan terhadap kebijakan hutang pada perusahaan properti dan real estate tahun 2014-2016.

Ho4 = Kepemilikan manajerial, ukuran perusahaan dan profitabilitas secara

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian yang bersifat explanatory research (penelitian penjelasan). Penelitian penjelasan adalah penelitian yang bertujuan untuk menjelaskan atau membuktikan hubungan atau pengaruh antar variabel (Zulganef, 2013). Penelitian ini menggunakan pendekatan penelitian kuantitatif yang menggambarkan hubungan sebab akibat antara variabel dependen dengan variabel independen (Augusty, 2006). Adapun variabel dependen dalam penelitian ini adalah kebijakan hutang (KH) dan variabel independen yang digunakan dalam penelitian ini adalah kepemilikan manajerial (KM), ukuran perusahaan (UP) dan profitabilitas (PR).

3.2 Populasi dan Sampel 3.2.1 Populasi

37

3.2.2 Sampel

Sugiyono (2014) mendefinisikan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel merupakan bagian dari populasi yang diambil untuk keperluan penelitian. Pemilihan sampel pada penelitian dilakukan dengan metode purposive sampling yaitu sampel ditentukan berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian dengan karakteristik sebagai berikut:

1) Sampel merupakan Perusahaan sektor properti dan real estate yang sudah dan masih terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2016.

2) Sampel yang menerbitkan laporan keuangan yang berakhir pada tanggal 31 Desember selama periode pengamatan 2014-2016.

[image:59.595.117.511.532.756.2]3) Sampel merupakan perusahaan yang memiliki data keuangan lengkap untuk menghitung variabel-variabel dalam penelitian ini selama periode pengamatan 2014-2016 sejumlah 20 perusahaan. Daftar perusahaan yang sesuai dengan kriteria sebagai berikut.

Tabel 3.1 Daftar Perusahaan sektor Properti dan Real Estate tahun 2014-2016

No Perusahaan Kode Perusahaan

1 Agung Podomoro Land Tbk APLN

2 Alam Sutera Reality Tbk ASRI

3 Bekasi Asri Pemula Tbk BAPA

4 Bumi Citra Permai Tbk BCIP

5 Bekasi fajar Industrial Estate Tbk BEST

6 Binakarya Jaya Abadi Tbk BIKA

7 Bhuawanatala Indah Permai BIPP

8 Bumi Serpong Damai Tbk BSDE

9 Cowell Development Tbk COWL

10 Puradelta Lestari Tbk DMAS

11 Duta Pertiwi Tbk DUTI

12 Megapolitan Development Tbk EMDE

13 Gading Development Tbk GAMA

14 Lippo Cikarang Tbk LPCK

15 Mega Manunggal Property Tbk MMLP

16 Metropolitan Land Tbk MTLA

38

No Perusahaan Kode Perusahaan

18 Nirvana Development Tbk NIRO

19 Dadanayasa Arthatama Tbk SCBD

20 Summarecon Agung Tbk SMRA

Sumber: idx, (Data diolah 2017)

3.3 Definisi Konseptual

Definisi konseptual merupakan penarikan batasan yang menjelaskan suatu konsep secara singakat, jelas dan tegas (Idrus, 2009). Untuk memahami dan memudahkan dalam menafsirkan banyak teori yang ada dalam penelitian ini, maka akan ditentukan beberapa definisi konseptual yang berhubungan dengan akan diteliti antara lain:

3.3.1 Hubungan kepemilikan manajerial dengan kebijakan hutang

39

3.3.2 Hubungan ukuran perusahaan dengan kebijakan hutang

Semakin besar ukuran perusahaan semakin besar peluang mendapatkan dana dari pihak eksternal. Kemudahan ini yang akan dimanfaatkan oleh pihak manajemen untuk mendapatkan dana operasional perusahaan ataupun investasi baru. Besar atau kecil ukuran perusahaan terkait dengan kemampuan perusahaan dalam mengembalikan pinjaman, sehingga para kriditur menilai perusahaan yang besar akan lebih mudah melakukan pengembalian atas hutang. Perusahaan besar lebih banyak memiliki usaha yang terdiversifikasi, sehingga mudah dilirik investor ataupun kreditur. Semakin besar perusahaan menunjukkan bahwa perusahaan memiliki aset yang besar, oleh karena itu pihak eksternal tidak merasa khawatir dengan jaminan perusahaan tersebut.

3.3.3 Hubangan profitabilitas dengan kebijakan hutang

Profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba selama periode tertentu. Menurut Pecking Order Theory perusahaan lebih menyukai pendanaan dari internal perusahaan yaitu laba ditahan. Penggunaan laba ditahan merupakan sumber pendanaan perusahaan yang paling murah dibandingkan dengan sumber pendanaan dari hutang. Penggunaan hutang akan menimbulkan biaya bunga dan juga perusahaan berkewajiban melunasi hutang tersebut ketika jatuh tempo.

40

menghasilkan dana internal yang besar, maka perusahaan akan mengurangi penggunaan hutang.

3.4 Definisi Operasional

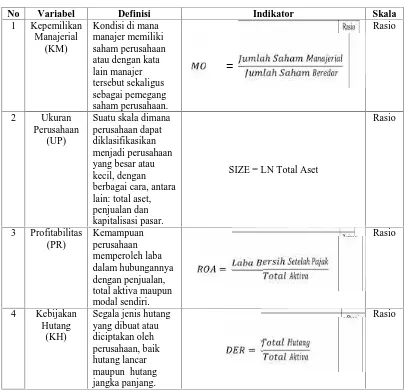

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu variabel dengan memberikan arti atau spesifikasikan kegiatan atau membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Sugiyono, 2014). Penelitian ini menggunakan kebijakan hutang sebagai variabel dependen sedangkan kepemilikan manajerial, ukuran perusahaan dan profitabilitas sebagai variabel independen. Variabel-variabel tersebut adalah:

3.4.1 Variabel Dependen 1) Kebijakan hutang (KH)

Kebijakan hutang adalah keputusan yang diambil oleh manajemen untuk menentukan besarnya hutang dalam sumber pendanaannya yang berguna untuk membiayai kegiatan operasional perusahaan. Kebijakan hutang dapat diproksikan dengan debt to equity ratio (DER). Semakin besar rasio hutang terhadap total aset maka resiko bagi investor akan semakin tinggi. Secara matematis dapat dirumuskan sebagai berikut (Moh, 2013)

= ... ( 3.1)

3.4.2 Variabel Independen

41

1) Kepemilikan Manajerial (KM)

Kepemilikan manajerial adalah besarnya kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan seperti direktur dan komisaris (Wahidahwati, 2002). Variabel kepemilikan manajerial diberi simbol MOWN (management ownership). Kepemilikan manajerial dihitung dengan rumus sebagai berikut (Kartika, 2005):

= ... ( 3.2 )

2) Ukuran Perusahaan (UP)

Perusahaan yang besar akan dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil. Alasannya adalah karena perusahaan yang besar dianggap lebih mempunyai akses kepasar modal, dimana hal tersebut akan mengurangi ketergantungan perusahaan pada pendaan internal, sehingga perusahaan akan memberikan rasio pembayaran dividen yang tinggi. Asnawi dan Candra (2005) dalam penelitiannya menyatakan bahwa untuk mengukur perusahaan (size) dapat diukur dengan cara:

Size = Ln (Total Asset) ... ( 3.3 )

3) Profitabilitas (PR)

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Dalam penelitian ini tingkat profitabilitas diukur menggunakan ROA (return on assets). ROA dapat dirumuskan sebagai berikut (Christianty, 2008):

42

[image:64.595.109.514.170.560.2]Berikut ini disajikan tabel berisi definisi operasional masing-masing variabel penelitian.

Tabel 3.2 Definisi Operasional

No Variabel Definisi Indikator Skala

1 Kepemilikan

Manajerial (KM)

Kondisi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan.

= ℎ ℎℎ ℎ

Rasio

2 Ukuran

Perusahaan (UP)

Suatu skala dimana perusahaan dapat diklasifikasikan menjadi perusahaan yang besar atau kecil, dengan berbagai cara, antara lain: total aset, penjualan dan kapitalisasi pasar.

SIZE = LN Total Aset

Rasio 3 Profitabilitas (PR) Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

= ℎ ℎ

Rasio

4 Kebijakan

Hutang (KH)

Segala jenis hutang yang dibuat atau diciptakan oleh perusahaan, baik hutang lancar maupun hutang jangka panjang. = Rasio

Sumber: Dikembangkan dari beberapa jurnal (data diolah 2018)

3.5 Jenis Data dan Sumber Data

43

penggabungan dari data cross section dan times series. Data tersebut berupa informasi terkait dengan laporan keuangan sektor properti dan real estate tahun 2014-2016. Sumber data dalam penelitian ini diperoleh melalui internet, studi pustaka, buku, artikel serta website resmi perusahaan yang melampirkan laporan keuangan tahunan yang dapat diakses langsung dalam website resmi masing-masing perusahaan properti dan real estate yang menjadi sampel penelitian tahun 2014-2016.

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (Sugiyono, 2014).

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu: 1. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data dengan mengadakan studi terhadap buku-buku, literatur-literatur, catatan-catatan dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan (M. Nazir, 2003). Teknik pengumpulan data studi pustaka yang digunakan dalam penelitian ini adalah dengan mengumpulkan data melalui berbagai referensi terkait dengan variabel-variabel atau masalah yang diteliti.

2. Dokumentasi

44

Data yang diperoleh berupa laporan keuangan tahunan periode 2014-2016 dari sumber data yaitu website masing-masing perusahaan properti dan real estate yang menjadi sampel dalam penelitian ini.

3.7 Teknik Analisis Data 3.7.1 Statistik Deskriptif

Teknik analisis data yang digunakan dalam penelitian ini yaitu teknik analisis data statistik deskriptif. (Sugiyono, 2014) mendefinisikan, statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistik deskriptif digunakan untuk mendeskripsikan data dan meringkas data yang diobservasi. Dalam statistik deskriptif juga dapat dilakukan mencari kuatnya hubungan antara variabel melalui analisis korelasi, melakukan prediksi dengan analisis regresi dan membuat perbandingan dengan membandingkan rata-rata data sampel atau populasi. Uji statistik deskriptif tersebut dilakukan dengan program

econometric views (eviews). Analisis deskriptif dilakukan untuk melihat

karakteristik data penelitian sebelum melakukan pengolahan data, peneliti melakukan tabulasi data yang diperlukan terlebih dahulu (Winarno, 2009).

Untuk mendapatkan deskripsi tentang kebijakan hutang melalui kepemilikan manjerial, ukuran perusahaan dan profitabilitas dilakukan dengan tahapan sebagai berikut: