Text 1 ABSTRAK pdf

53

0

0

Full text

(2) ABSTRACT. BANKS’ HEALTH LEVEL ANALYSIS BY USING RISK BASED BANK RATING METHOD (CASE STUDY IN CONVENTIONAL BANK CLASSIFIED AS BOOK 1 AND 2 LISTED IN THE IDX PERIOD 2011-2015). By KIKI CAROLICE. This study aims to analyze the health rating of banks using risk based bank rating method. Samples in this research are Conventional Banks belonging to BOOK 1 and 2 listed in the IDX period 2011-2015. Based on the results of the research shows that conventional banks belonging to the BOOK 1 and 2 listed in the IDX period 2011-2015 get a rating of 2 or healthy, which means the bank is able to face the significant negative effects of changes in business conditions and other external factors. Contribution in this research is, first, expected to give information to society about conventional bank health level by using Risk Based Bank Rating period 20112015. Secondly, it can provide information on the implementation of banking health level measurement using Risk Based Bank Rating method and third, can contribute to the development of science and business concerning banking, especially the factors in analyzing bank health in the future. Keywords: Health Rating of Bank, Risk profile, Good Corporate Governance, Earnings, and Capital..

(3) ABSTRAK. ANALISIS TINGKAT KESEHATAN BANK MENGGUNAKAN METODE RISK BASED BANK RATING (STUDI KASUS PADA BANK KONVENSIONAL TERGOLONG BUKU 1 DAN 2 YANG TERCATAT DI BEI PERIODE 2011-2015). Oleh KIKI CAROLICE. Penelitian ini bertujuan untuk menganalisis tingkat kesehatan bank konvensional menggunakan metode risk based bank rating. Sampel pada penilitian ini adalah Bank Konvensional yang tergolong dalam BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015. Berdasarkan hasil penelitian menunjukan bahwa Bank konvensional yang tergolong dalan BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015 mendapatkan peringkat 2 atau sehat, yang berarti bank di nilai mampu dalam menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. Kontribusi dalam penelitian ini yaitu, pertama, diharapkan dapat memberikan informasi kepada masyarakat mengenai tingkat kesehatan Bank Konvensional dengan menggunakan metode Risk Based Bank Rating periode 2011-2015. Kedua, dapat memberikan informasi mengenai pelaksanaan pengukuran tingkat kesehatan perbankan menggunakan metode Risk Based Bank Rating dan ketiga, dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan dan bisnis mengenai perbankan, khususnya faktor-faktor dalam menganalisis tingkat kesehatan bank di masa yang akan datang. Kata kunci : Penilaian Tingkat Kesehatan Bank, Profil Resiko, Good Corporate Governance, Rentabilitas, Permodalan..

(4) ANALISIS TINGKAT KESEHATAN BANK MENGGUNAKAN METODE RISK BASED BANK RATING (Studi pada Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015). Oleh. Kiki Carolice. SKRIPSI Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2017.

(5) Judul Skripsi. : ANALISIS TINGKAT KESEHATAN BANK MENGGUNAKAN METODE RISK BASED BANK RATING (Studi pada Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015). Nama Mahasiswa. : Kiki Carolice. Nomor Pokok Mahasiswa. : 1311031059. Jurusan. : Akuntansi. Fakultas. : Ekonomi dan Bisnis. MENYETUJUI 1. Komisi Pembimbing. R. Weddie A, S.E.,M.Si.,CA.,CPA. NIP. 195909091989031004. Mega Metalia, S.E.,M.Si.,M.S.Ak.,Akt. NIP. 197803092008122001. MENGETAHUI 2. Ketua Jurusan Akunatnsi. Dr. Farichah, S.E.,M.Si.,Akt. NIP. 196206121990102001.

(6) MENGESAHKAN. 1. Tim Penguji Ketua. : R. Weddie A, S.E.,M.Si.,CA.,CPA.. Sekretaris. : Mega Metalia, S.E.,M.Si.,M.S.Ak.,Akt. ………………….... Penguji Utama: Ki Agus Andi, S.E.,M.Si.,Akt.. 2. Dekan Fakultas Ekonomi dan Bisnis. Prof. Dr. Satria Bangsawan, S.E.,M.Si. NIP. 196109041987031011. Tanggal Lulus Ujian Skripsi : 27 Juli 2017. ………………….... …………………....

(7) LEMBAR PERNYATAAN. Saya yang bertanda-tangan di bawah ini : Nama NPM Fakultas Jurusan Judul Skripsi. : : : : :. Kiki Carolice 1311031059 Ekonomi dan Bisnis Akuntansi Analisis Tingkat Kesehatan Bank Menggunakan Metode Risk Based Bank Rating (Studi pada Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015). Dengan ini menyatakan bahwa : 1. Hasil penelitian/skripsi serta sumber informasi atau data adalah benar merupakan hasil karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun, kecuali yang tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka. 2. Menyerahkan sepenuhnya hak intelektual atas penelitian ini kepada Universitas Lampung 3. Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar, maka saya sanggup menerima sanksi peraturan yang berlaku Demikianlah pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan dengan sebagaimana semestinya.. Bandar Lampung, 27 Juli 2017 Penulis,. Kiki Carolice NPM. 1311031059.

(8) RIWAYAT HIDUP. Penulis memiliki nama lengkap Kiki Carolice, dilahirkan di Tanjung Enim pada tanggal 13 Juli 1995 sebagai anak ketiga dari empat bersaudara, pasangan Bapak Sai’in Marzuki dan Ibu Yuswartini. Pendidikan formal yang telah ditempuh yakni : 1. Pendidikan Taman Kanak-kanak (TK) di TK Al-Azhar 4 Perumnas, Wayhalim, Bandar Lampung tahun 2000 2. Pendidikan di Sekolah Dasar Negeri 03 Perumnas,Wayhalim, Bandar Lampung tahun 2001 3. Pendidikan di Sekolah Menengah Pertama Negeri 23 Bandar Lampung Tahun 2007 4. Pendidikan di Sekolah Menengah Atas Negeri 10 Bandar Lampung tahun 2010 5. Pada tahun 2013, penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur SNMPTN. Demikianlah riwayat hidup penulis pada penelitian ini, terimakasih..

(9) MOTTO. Dan hanya kepada Tuhan-mu lah engkau berharap (Qs. Asy-Syarh : 8) Jika belum menyerah, kamu belum gagal (Top Ittipat) Tentukan pilihanmu dan ukir takdirmu, karena hidup adalah sebuah pilihan, dan pilihan akan menuntun kemana takdirmu akan tertuju..

(10) PERSEMBAHAN. Puji syukur kepada Allah SWT yang Maha Pengasih dan Maha Penyayang. Skripsi ini kupersembahkan kepada :. Mama dan Papa ku tercinta, yang selalu membimbing, menyayangi, menyemangati, serta memberikan dukungan dan doa kepadaku, “Ma, Pa, terima kasih selama ini telah memberikanku segalanya, cinta kalian, kasih sayang kalian, dan doa-doa kalian untukku, semua ini ku persembahkan untuk kalian, aku menyayangi kalian”. Kakak-kakakku Eka Dwi Capita Sari, S.E, dan Ayendara Wahyuni, S.Pd, serta adikku Andrian, yang selalu memberikan semangat, dan doa untukku.. Seluruh keluarga besar yang telah memberikan semangat dan doa Almamater tercintaku Universitas Lampung.

(11) SANWACANA. Assalamualaikum. Wr. Wb Alhamdulillahirabbil’alamin, segala puji dan syukur penulis ucapkan kehadirat Allah SWT yang Maha Pengasig lagi Maha Penyayang, yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Tingkat Kesehatan Bank Menggunakan Metode Risk Based Bank Rating (Studi pada Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di BEI periode 2011-2015)” sebagai salah satu syarat kelulusan pada program studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.. Banyak pihak yang membimbing, membantu dan memberikan dukungan dalam menyelesaikan ini baik secara langsung maupun tidak langsung, baik secara moril maupun materil. Melalui halaman ini penulis ingin mengucapkan terima kasih kepada : 1. Bapak prof. Dr. Hi. Satria Bangsawan, S.E.,M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung 2. Ibu Dr. Farichah, S.E.,M.Si.,Akt. sebagai Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung 3. Ibu Yustitya Asmaranti, S.E.,M.Si. sebagai Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

(12) 4. Bapak. R.. Weddie. Andriyanto,S.E.,M.Si.,CA.,CPA.. Sebagai. Dosen. Pembimbing Utama yang telah memberikan bimbingan, arahan serta saran kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini 5. Ibu Mega Metalia, S.E.,M.Si.,M.S.Ak.,Akt. sebagai Dosen Pembimbing Kedua yang telah memberikan bimbingan, arahan serta saran kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini 6. Bapak Ki Agus Andi, S.E.,M.Si.,Akt. sebagai Dosen Penguji Utama yang telah memberikan bimbingan, arahan serta saran kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini 7. Ibu Dewi Sukmasari, S.E., M.S.A., C.A., Akt. selaku Dosen Pembimbing Akademik yang telah memberikan dukungan dan araha selama penulis menyelesaikan pendidikan di Jurusan Akuntansi 8. Bapak/Ibu Dosen dan staff karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung 9. Kedua Orang tua tercinta Bapak Sai’in Marzuki dan Ibu Yuswartini yang selama ini selalu memberikan kasih sayang, cinta, doa, dan dukungan kepadaku 10. Kakak-kakak-ku yang tersayang Eka Dwi Capita Sari, S.E. dan Ayendra Wahyuni S.Pd. serta adikku yang tersayang Andrian 11. Sahabat-sahabatku yang tergabung dalam “Keluarga Miranda” 12. Sahabat-sahabat KKN-ku di Desa Umbar yang tergabung dalam “Umbar Selon” 13. Teman-teman S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung angkatan 2013 yang telah mendoakan dan memberi semangat.

(13) 14. Kepada semua pihak dan orang terkasih yang berada di belakang layar, yang selama ini telah memberikan doa, bantuan dan dukungan 15. Almamaterku tercinta. Penulis sangat menyadari bahwa penulisan skripsi ini sangat jauh dari kata sempurna. Maka segala bentuk kritik dan saran yang sifatnya membangun sangat penulis harapkan untuk melengkapi serta memperbaiki kekurangan dalam skripsi ini, karena segala kelebihan hanya milik Allah SWT.. Demikianlah, semoga. skripsi ini dapat bermanfaat bagi diri penulis secara pribadi dan kepada setiap orang yang membacanya. Wassalamualaikum. Wr. Wb. Bandar Lampung, 27 Juli 2017 Penulis. Kiki Carolice.

(14) DAFTAR ISI. Halaman HALAMAN JUDUL ABSTRACT ABSTRAK HALAMAN PERSETUJUAN HALAMAN PENGESAHAN LEMBAR PERNYATAAN RIWAYAT HIDUP MOTTO PERSEMBAHAAN SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR I.. PENDAHULUAN 1.1 Latar Belakang ....................................................................................1 1.2 Rumusan Masalah ...............................................................................4 1.3 Tujuan Penelitian ................................................................................4 1.4 Manfaat Penelitian ..............................................................................4. II.. TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Perbankan...................................................................................5 2.1.2 Kesehatan Bank..........................................................................7 2.1.3 Risk Based Bank Rating ............................................................8 2.1.3.1 Profil Risiko ...................................................................9 2.1.3.2 Good Corporate Governance..........................................13 2.1.3.3 Rentabilitas.....................................................................13.

(15) 2.1.3.4 Permodalan.....................................................................14 2.2 Penelitian Terdahulu ...........................................................................16 2.3 Kerangka Pemikiran............................................................................20. III.. METODE PENELITIAN 3.1 Desain Penelitian.................................................................................21 3.2 Populasi dan Sampel ...........................................................................21 3.3 Teknik Analisis Data...........................................................................22 3.3.1 Profil Risiko ............................................................................23 3.3.2 Good Corporate Governance...................................................25 3.3.3 Rentabilitas..............................................................................26 3.3.4 Permodalan..............................................................................28. IV.. HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian..................................................................31 4.2 Analisis Tingkat Kesehatan.................................................................32 4.2.1 Profil Risiko ...............................................................................32 4.2.2 Good Corporate Governance......................................................39 4.2.3 Rentabilitas.................................................................................40 4.2.4 Permodalan.................................................................................47 4.3 Penilaian Tingkat Kesehatan Bank Secara Komposit.........................48. V.. KESIMPULAN DAN SARAN 5.1 Kesimpulan .........................................................................................58 5.2 Saran....................................................................................................60. DAFTAR PUSTAKA LAMPIRAN.

(16) DAFTAR TABEL. Tabel. Halaman. Tabel 1. Persentase Bobot Resiko Untuk ATMR .................................................15 Tabel 2. Matriks Kriteria Penetapan Peringkat NPL ............................................23 Tabel 3. Matriks Kriteria Penetapan Peringkat IRR .............................................24 Tabel 4. Matriks Kriteria Penetapan Peringkat LDR ............................................25 Tabel 5. Matriks Penilaian Faktor Good Corporate Governance.........................26 Tabel 6. Matriks Kriteria Penetapan Peringkat ROA............................................26 Tabel 7. Matriks Kriteria Penetapan Peringkat ROE ............................................27 Tabel 8. Matriks Kriteria Penetapan Peringkat NIM ............................................28 Tabel 9. Matriks Kriteria Penetapan Peringkat CAR............................................28 Tabel 10. Data Sampel Penelitian .........................................................................31 Tabel 11. Hasil Penilaian Rasio NPL....................................................................33 Tabel 12. Hasil Penilaian Rasio IRR ....................................................................34 Tabel 13. Hasil Penilaian Rasio LDR ...................................................................36 Tabel 14. Penilaian Peringkat Profil Risiko..........................................................38 Tabel 15. Peringkat Hasil Penilaian GCG.............................................................40 Tabel 16. Hasil Penilaian Rasio ROA...................................................................41 Tabel 17. Hasil Penilaian Rasio ROE ...................................................................42 Tabel 18. Hasil Penilaian Rasio NIM ...................................................................43 Tabel 19. Hasil Penilaian Rentabilitas (Earnings)................................................45.

(17) Tabel 20. Hasil Penilaian Rasio CAR ...................................................................47 Tabel 21. Kriteria Peringkat Komposit .................................................................48 Tabel 22. Peringkat Komposit Bank BRI Agroniaga............................................49 Tabel 23. Peringkat Komposit Bank Capital.........................................................49 Tabel 24. Peringkat Komposit Bank Nusantara Parahiyangan .............................50 Tabel 25. Peringkat Komposit Bank Pundi...........................................................50 Tabel 26. Peringkat Komposit Bank Bumi Arta ...................................................51 Tabel 27. Peringkat Komposit Bank Of India Indonesia ......................................51 Tabel 28. Peringkat Komposit Bank Windu .........................................................52 Tabel 29. Peringkat Komposit Bank Woori..........................................................52 Tabel 30. Peringkat Komposit Bank MNC International......................................53 Tabel 31. Peringkat Komposit Bank J Trust Indonesia.........................................53 Tabel 32. Peringkat Komposit Bank QNB Indonesia ...........................................54 Tabel 33. Peringkat Komposit Bank Sinar Mas....................................................54 Tabel 34. Peringkat Komposit Bank Victoria .......................................................55 Tabel 35. Peringkat Komposit Bank Mayapada ...................................................55 Tabel 36. Rata-rata Tingkat Kesehatan Bank BUKU 1 dan 2 ..............................57.

(18) DAFTAR GAMBAR. Gambar. Halaman. Gambar.1. Kerangka Pemikiran............................................................................20 Gambar 2. Faktor Penilaian Tingkat Kesehatan Bank Umum .............................22.

(19) 1. I.. PENDAHULUAN. 1.1 Latar Belakang. Menurut UU No.10 tahun 1998 tentang Perbankan, “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Pada tahun 2012 Bank Indonesia membagi Bank Umum berdasarkan Kegiatan Usaha (BUKU) yang disesuaikan modal inti yang tercantum dalam Peraturan Bank Indonesia No.14/26/PBI/2012 tentang Kegiatan Usaha Dan Jaringan Kantor Berdasarkan Modal Inti menjadi 4 ke lompok, yaitu : 1. BUKU 1 → Modal Inti kurang dari Rp1.000.000.000.000 2. BUKU 2 → Modal Inti Rp1.000.000.000.000,00 - Rp5.000.000.000.000,00 3. BUKU 3 → Modal Inti Rp5.000.000.000.000,00 - Rp30.000.000.000.000,00 4. BUKU 4 → Modal Inti lebih dari Rp30.000.000.000.000,00. Bank Indonesia melakukan pendekatan penilaian tingkat kesehatan bank yang disesuaikan dengan penerapan pengawasan secara konsolidasi terhadap perbankan di Indonesia. Dalam proses konsolidasi tersebut, maka ditetapkan kewajiban modal minimum bank dalam Peraturan Otoritas Jasa Keuangan No.11/POJK.03/2016 tentang Kewajiban Penyediaan Modal Minimum Bank.

(20) 2. Umum, bahwa rasio kecukupan modal atau Capital Adequacy Ratio (CAR) harus mencapai 8%, sehingga bank wajib memelihara ketersediaan modalnya.. Bank sebagai lembaga yang menjadi perantara pihak penabung dan peminjam, memiliki macam-macam risiko yang sangat besar, karena itu setiap bank harus mampu menjaga likuiditas dan kesehatan bank dengan tetap memelihara kinerja keuangannya. Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Seperti yang kita ketahui, bahwa krisis finansial yang berujung pada krisis moneter senantiasa dipicu oleh gagalnya perbankan mendapatkan kredibilitas di mata nasabah. Salah satu peristiwa krisis paling besar di dunia yaitu The Black Tuesday yang melanda Amerika pada era 1930-an mengingatkan bahwa pentingnya kepercayaan dalam dunia finansial khususnya perbankan.. Kesehatan bank menjadi indikator layak atau tidaknya lembaga keuangan tersebut dapat dipercaya. Sebelumnya penilaian kesehatan bank diukur dengan menggunakan CAMELS dalam Peraturan Bank Indonesia No.6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Metode ini digunakan selama 7 tahun, dan pada tahun 2011 Bank Indonesia membuat peraturan mengenai perubahan penilaian tingkat kesehatan bank dari metode CAMELS menjadi RGEC, yaitu penilaian berbasis risiko (Risk Based Bank Rating) yang terdapat dalam Peraturan Bank Indonesia No.13/1/PBI/2011 Tentang Penilaian.

(21) 3. Tingkat Kesehatan Bank Umum. Bank akan dikatakan sehat apabila dapat memenuhi indikator penilian berbasis risiko (RGEC), karena representasi kinerja bank dapat dilihat dari konsep RGEC. Hal tersebut tercantum dalam Peraturan Bank Indonesia No.13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum yang menyatakan bahwa : a. Bank wajib memelihara dan meningkatkan Tingkat Kesehatan Bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko b. Dalam rangka melaksanakan tanggung jawab atas kelangsungan usaha Bank, Direksi dan Dewan Komisaris bertanggung jawab untuk memelihara dan memantau tingkat kesehatan bank serta mengambil langkah-langkah yang diperlukan untuk memelihara dan meningkatkan tingkat kesehatan bank c. Bank wajib melakukan penilaian tingkat kesehatan dengan menggunakan pendekatan risiko (Risk based Bank Rating) baik secara individual maupun secara konsolidasi. Mengingat bahwa perubahan kompleksitas usaha dan profil risiko memiliki macam-macam risiko yang sangat besar, dan setiap bank harus mampu menjaga likuiditas dan kesehatan bank dengan tetap memelihara kinerja keuangannya dan kepercayaan masyarakat serta bank wajib melakukan penilaian tingkat kesehatan dengan menggunakan pendekatan risiko, maka penulis mengambil penelitian dengan judul “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk Based Bank Rating“..

(22) 4. 1.2 Rumusan Masalah Berdasarkan latar belakang yang telah diuraikan, maka masalah pada penelitian ini adalah: Apakah penilaian tingkat kesehatan bank dengan menggunakan metode Risk Based Bank Rating (studi kasus pada Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di BEI Periode 2011-2015) menunjukan kinerja yang baik ?. 1.3 Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui : Tingkat kesehatan Bank Konvensional tergolong BUKU 1 dan 2 yang tercatat di Bursa Efek Indonesia dengan menggunakan metode Risk Based Bank Rating pada periode 2011-2015.. 1.4 Manfaat Penelitian Adapun manfaat yang diharapkan akan diperoleh dari penelitian ini adalah : a. Penelitian ini dapat memberikan informasi kepada masyarakat mengenai tingkat kesehatan Bank Konvensional dengan menggunakan metode Risk Based Bank Rating periode 2011-2015 b. Penelitian ini memberikan informasi mengenai pelaksanaan pengukuran tingkat kesehatan perbankan menggunakan metode Risk Based Bank Rating c. Penelitian ini dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan dan bisnis mengenai perbankan, khususnya faktor-faktor dalam menganalisis tingkat kesehatan bank di masa yang akan datang.

(23) 5. II. TINJAUAN PUSTAKA. 2.1 Landasan Teori 2.1.1 Perbankan Perbankan adalah segala sesuatu mengenai bank, mencakup kelembagaan, serta cara dan proses dalam melaksanakan kegiatan usahanya. Menurut Kasmir (2008:5) “Lembaga keuangan bank atau bank, merupakan lembaga keuangan yang memberikan jasa keuangan yang paling lengkap,yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa keuangan”.. Menurut Hasibuan (2008 : 1), “Bank adalah badan usaha yang menghimpun dana daari masyarakat dalam bentuk simpanan dan menyalurkan dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”, sedangkan menurut Undang-Undang No.10 tahun 1998 tentang perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan, mendefinisikan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.. Berdasarkan Undang-Undang No.10 tahun 1998 tentang Perbankan, jika dilihat berdasarkan jenis kegiatan usahanya, bank dapat digolongkan menjadi dua, yaitu :.

(24) 6. a. Bank Umum Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. b. Bank Perkreditan Rakyat Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.. Berdasarkan segi atau cara menentukan harga, baik harga jual maupun harga beli, maka bank dapat digolongkan menjadi : a. Bank berdasarkan prinsip konvensional Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank konvensional menggunakan dua metode yaitu yang pertama, menetapkan bunga sebagai harga, baik untuk produk simpanan (giro, tabungan, deposito) maupun pinjamannya. Kedua, pihak perbankan menerapkan berbagai biaya atau nominal dalam persentase tertentu untuk jasa bank lainnya. b. Bank berdasarkan prinsip syariah Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain dalam kegiatan perbankan. Dalam menentukan harga, bank berdasarkan prinsip syariah menggunakan sistem pembiayaan berdasar prinsip bagi hasil (mudharabah), Pembiayaan berdasar prinsip penyertaan modal (musharakah), dan pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lainnya (ijarah wa iqtina)..

(25) 7. 2.1.2 Kesehatan Bank Menurut Peraturan Bank Indonesia No.13/1/PBI/2011, “Tingkat Kesehatan Bank adalah hasil penilaian kondisi bank yang dilakukan terhadap risiko dan kinerja bank”, sedangkan menurut Budisantoso dan Nuritomo (2014:73), “Kesehatan bank adalah kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku”. Kesehatan bank merupakan cerminan dari kondisi, kinerja dan sarana bagi otoritas pengawas dalam menetapkan strategi dan fokus pengawasan terhadap bank. Adapun pihak-pihak yang berkepentingan terhadap kesehatan bank yaitu : a. Pihak internal a) Pihak manajemen Berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengorganisasian (coordinating) dan perencanaan (planning) suatu perusahaan. b) Pemilik perusahaan Menggunakan laporan keuangan untuk mendapat informasi berhasil atau tidaknya manajemen dalam memimpin perusahaan melalui analisis laporan keuangan.. b. Pihak eksternal a) Investor Memerlukan analisis laporan keuangan dalam rangka penentuan kebijakan penanaman modalnya. Bagi investor yang penting adalah tingkat imbalan hasil (return) dari modal yang telah atau akan ditanam pada perusahaan..

(26) 8. b) Kreditur Informasi yang berkepentingan terhadap pengembalian/pembayaran kredit yang telah diberikan kepada perusahaan. c) Pemerintah Informasi yang sangat berguna untuk tujuan pajak dan juga oleh lembaga yang lain seperti Statistik. d) Karyawan Informasi laporan keuangan dari perusahaan tempat mereka bekerja karena sumber penghasilan mereka bergantung pada perusahaan.. Berdasarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum, Bank Indonesia telah menetapkan sistem penilaian tingkat kesehatan bank berbasis risiko (Risk Based Bank Rating) yang merupakan pengganti dari sistem penilaian tingkat kesehatan dengan metode CAMELS yang dulunya diatur dalam Peraturan Bank Indonesia No.6/10/PBI/2004. Penilaian tingkat kesehatan bank dengan menggunakan pendekatan berbasis risiko (Risk Based Bank Rating) merupakan penilaian yang komprehensif dan terstruktur terhadap hasil integrasi profil risiko dan kinerja yang meliputi penerapan tata kelola yang baik, rentabilitas, dan permodalan.. 2.1.3 Risk Based Bank Rating Risk Based Bank Rating merupakan metode penilaian tingkat kesehatan perbankan berbasis risiko, dengan Faktor-faktor penilaian meliputi Profil Risiko (Risk profil), Good Corporate Governance (GCG), Rentabilitas (Earnings), dan Permodalan (Capital)..

(27) 9. 2.1.3.1 Profil risiko (Risk profile). Profil risiko adalah gambaran keseluruhan risiko yang melekat pada operasional bank. Penilaian faktor profil risiko merupakan penilaian terhadap risiko inheren dan penilaian kualitas penerapan manajemen risiko dalam aktivitas operasional perbankan. Penilaian profil risiko dilakukan terhadap delapan jenis risiko, yaitu :. a. Risiko Kredit Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakati. Parameter/indikator pengukuran risiko kredit yaitu dengan rasio Non Performing Loan (NPL), yang merupakan presentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang disalurkan bank. Semakin rendah rasio ini maka kemungkinan bank mengalami kerugian sangat rendah yang secara otomatis laba akan semakin meningkat.. b. Risiko Pasar Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif akibat perubahan harga pasar. Parameter/indikator pengukuran risiko pasar yaitu dengan menggunakan rasio Interest Rate Risk (IRR), yaitu rasio yang menggambarkan risiko yang dialami akibat dari perubahan suku bunga yang terjadi di pasaran yang mampu memberi pengaruh negatif bagi pendapatan perusahaan. Adapun tingkat suku bunga yang di tetapkan Bank Indonesia selama 2011-2015 yang didapatkan dari Badan Pusat Statiskik, yaitu : 1. BI rate pada tahun 2011 yaitu antara 6,00 – 6,75 2. BI rate pada tahun 2012 yaitu antara 6,00 – 6,75.

(28) 10. 3. BI rate pada tahun 2013 yaitu antara 6,00 – 6,75 4. BI rate pada tahun 2014 yaitu antara 7,50– 7,75 5. BI rate pada tahun 2015 yaitu antara 7,50– 7,75 Semakin tinggi rasio ini maka kemungkinan bank mengalami kerugian semakin rendah secara otomatis laba akan meningkat (positif).. c. Risiko Likuiditas Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari asset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank. Kondisi likuiditas bank merupakan hal yang paling penting bagi kelangsungan usaha perbankan. Parameter/indikator pengukuran risiko likuiditas bank umum yaitu Loan to Deposit Ratio (LDR), rasio LDR digunakan untuk menilai kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR menunjukkan semakin rendah kemampuan likuiditas bank.. d. Risiko Operasional Risiko operasional adalah risiko yang merupakan akibat dari ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, adanya fraud internal dan eksternal, dan kejadian eksternal yang mempengaruhi operasional bank..

(29) 11. e. Risiko Hukum Risiko hukum adalah risiko yang timbul akibat tuntutan hukum dan kelemahan aspek yudiris. Parameter/indikator pengukuran yang digunakan adalah : 1. Faktor litigasi Litigasi terjadi karena adanya gugatan atau tuntutan dari pihak ketiga bank, atau tuntutan yang diajukan kepada pihak ketiga baik melalui pengadilan maupun luar pengadilan. 2. Faktor ketiadaan peraturan perundang-undangan Ketiadaan peraturan perundang-undangan terutama atas produk yang dimilki bank atau transaksi yang dilakukan bank yang berpotensi menimbulkan risiko hukum.. f. Risiko Stratejik Risiko stratejik adalah risiko akibat ketidaktepatan bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Parameter/indikator yang digunakan dalam menilai risiko stratejik adalah : 1. Strategi bisnis bank Dalam strategi bisnis bank dibagi menjadi dua, yaitu : - Startegi berisiko rendah yang merupakan strategi dimana bank melakukan kegiatan usaha pada pangsa pasar dan nasabah yang telah dikenal sebelumnya atau menyediakan produk yang bersifat tradisional sehingga tingkat pertumbuhan usaha cenderung stabil dan di prediksi.

(30) 12. - Strategi berisiko tinggi yang merupakan strategi dimana bank berencana masuk ke dalam area bisnis baru, baik pangsa pasar, produk atau jasa, maupun nasabah baru 2. Posisi bisnis bank Tingkat keberhasilan/kegagalan bank dinilai berdasarkan posisi bank dipasar dan keunggulan kompetitif yang dimiliki. g. Risiko Kepatuhan Risiko kepatuhan adalah risiko yang timbul akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku. Sumber risiko kepatuhan antara lain timbul karena perilaku hukum maupun perilaku organisasi terhadap ketentuan etika bisnis yang berlaku.. h. Risiko Reputasi Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari perspektif negative terhadap bank. Parameter/indikator yang digunakan dalam menilai resiko reputasi, yaitu : - Pengaruh reputasi dari pemilik bank dan perusahaan terkait - Pelanggaran etika bisnis - Komplesitas produk dan kerjasama bisnis bank - Frekuensi, materialitas,dan eksposur pemberitaan negatif bank - Frekuensi dan materialitas keluhan nasabah..

(31) 13. 2.1.3.2 Good Corporate Governance (GCG) GCG merupakan pedoman mengenai kesepakatan antara stakeholder dalam mengidentifikasi dan merumuskan keputusan-keputusan strategi secara efektif dan terkoordinasi. Faktor-faktor GCG merupakan parameter/indikator terhadap penilaian kualitas manajemen bank atas pelaksanan prinsip-prinsip GCG. Faktorfaktor tersebut yaitu : 1. Pelaksanaan tugas dan tanggung jawab dewan komisaris 2. Pelaksanaan tugas dan tanggungjawab direksi 3. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja 4. Penanganan benturan kepentingan 5. Penerapan fungsi kepatuhan 6. Penerapan fungsi audit internal 7. Penerapan fungsi audit eksternal 8. Penerapan manajemen resiko termasuk system pengendalian internal 9. Penyediaan dana kepada pihak terkait (related party) 10. Penyediaan dana besar (large exposures) 11. Transparansi kondisi keuangan dan non keuangan bank serta rencana strategi bank. 2.1.3.3 Rentabilitas (Earning). Parameter/indikator penilaian faktor rentabilitas meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, sustainability rentabilitas, manajemen rentabilitas. Penilaian faktor rentabilitas dapat dilakukan dengan menggunakan :.

(32) 14. a. Return On Assets (ROA) Rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.. b. Return On Equity (ROE). Rasio ROE digunakan untuk mengukur kinerja manajemen lembaga keuangan dalam mengelola modal yang tersedia untuk menghasilkan laba. Semakin tinggi nilai ROE, semakin tinggi laba bank tersebut (positif).. c. Net Interest Margin (NIM) Rasio NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin tinggi rasio ini, menunjukkan kemungkinan laba bank akan meningkat (positif).. 2.1.3.4 Permodalan (Capital) Penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan. Parameter dalam menilai permodalan yaitu dengan menggunakan Capital Adequacy Ratio (CAR). Rasio CAR memperlihatkan berapa besar jumlah seluruh aktiva bank yang mengandung risiko yang ikut dibayai dari modal. CAR didapat dari modal inti dibagi dengan ATMR. Modal bank tersiri dari modal inti dan modal pelengkap. Modal inti terdiri dari modal disetor, laba ditahan,bagian kekayaan bersih anak perusahaan, agio saham, cadangan umum, dan laba tahun berjalan, sedangkan modal pelengkap terdiri dari cadangan revaluasi asset, cadangan penghapusan aktiva..

(33) 15. Bank wajib menyediakan modal inti paling rendah sebesar 6% dari ATMR baik secara individu maupun konsolidasi. ATMR adalah asset tertimbang menurut risiko. Adapun persentase bobot risiko pada ATMR Berdasarkan Surat Edaran Bank Indonesia No.13/6/DPNP/2011, yaitu : Tabel 1. Persentase Bobot Resiko Untuk ATMR. Persentase Bobot Resiko. Pos-Pos dala Neraca Bank. 0%. 1. Kas 2. Emas dan Mata uang Emas 3. Tagihan/kredit kepada, atau tagihan/kredit yang dijamin oleh atau surat berharga yang diterbitkan atau dijamin oleh Pemerintah pusat RI, Pemerintah Pusat Negara OECD dan Non-OECD, Bank Indonesia, Bank Sentral Negara. 20%. 1. Tagihan/kredit kepada, atau tagihan/kredit yang dijamin oleh, atau surat berharga yang diterbitkan atau dijamin oleh Bankbank didalam negeri (ternasuk kantor cabang bank asing), Pemerintah daerah di Indonesia, Lembaga non-departemen di RI, Bank-bank pembangunan multilateral (ABD, IDB, IBRD, AFDB, dan EIB), Bank-bank diluar negeri, Perusahaan milik pemerintan pusat negara OECD. 50%. 100%. Tagihan/kredit dalam rangka inkaso kredit kepemlikan rumah (KPR) yang dijamin oleh hipotek pertama dengan tujuan untuk dihuni kredit pada real esatate tidak termasuk di dalam kriteria ini 1. Tagihan/kredit kepada, atau tagihan yang dijamin oleh, atau surat berharga yang ditertibkan atau dijamin oleh Perum atau Perjan, BUMN atau BUMD, Perusahaan milik pemerintah pusat negara non-OECD, Koperasi, Perusahaan swasta, Perorangan, dan lain-lain. 2. Penyetoran yang tidak dikonsolidasikan 3. Aktiva tetap dan inventaris (nilai buku) 4. Rupa-rupa aktiva 5. Antar kantor aktiva. Semakin tinggi CAR, maka semakin baik kemampuan bank untuk menanggung risiko dari setiap aktiva produktif yang berisiko..

(34) 16. 2.2 Penelitian Terdahulu Pramana dan Artini (2016), melakukan penelitian mengenai “Analisis tingkat kesehatan bank (metode RGEC) pada PT. Bank Danamon Indonesia Tbk” : Penelitian tersebut menunjukan bahwa Bank Danamon merupakan bank yang sangat sehat. Penilaian faktor Profil risiko dengan menggunakan rasio NPL untuk risiko kredit dan rasio LDR untuk risiko likuiditas selama periode 2011-2014 memperoleh kategori predikat sehat. Penilaian faktor GCG dengan menggunakan hasil self assesment yang tercantum pada laporan tahunan bank selama periode 2011-2014 memperoleh kategori sehat yang mencerminkan manajemen bank telah melakukan penerapan GCG yang baik. Penilaian faktor rentabilitas menggunakan rasio ROA, ROE dan NIM selama periode 2011-2014 memperoleh kategori predikat sangat sehat yang mencerminkan rentabilitas yang sangat memadai, pencapaian laba melebihi target dan mendukung pertumbuhan permodalan bank. Terakhir, faktor permodalan menggunakan rasio CAR selama periode tahun 2011 hingga sampai tahun 2014 memperoleh kategori sangat sehat yang mencerminkan bank memiliki kualitas dan kecukupan modal yang sangat memadai, yang disertai dengan pengelolaan modal yang sangat kuat sesuai dengan karakteristik, skala usaha, dan kompleksitas usaha. Yessi, Rahayu dan Endang (2015), melakukan penelitian mengenai “Analisis tingkat kesehatan bank dengan menggunakan pendekatan RGEC (risk profile, good corporate governance, earnings, capital) Studi pada PT. Bank Sinar Harapan Bali Periode 2010-2012” yang menunjukan bahwa penilaian Risk profile, GCG, earnings, dan capital Bank Sinar Harapan Bali dari tahun 2010 hingga 2012 mendapatkan predikat sehat. Hal ini membuktikan bahwa Bank Sinar betul-.

(35) 17. betul menjaga stabilitas ekonominya terutama pada usaha mikro UMKM. Bank Sinar mengikuti seluruh kebijakan Bank Indonesia berdasarkan metode RGEC untuk memelihara dan atau meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha.. Fitrawati, Saifi dan Zahroh (2016), melakukan penelitian mengenai “Penerapan pendekatan RGEC (risk profile, good corporate governance, earning dan capital) dalam menganalisis kinerja bank untuk mengetahui tingkat kesehatan bank (studi kasus PT. Bank Tabungan Negara (Persero) Tbk. periode 2013-2015)”. Penilaian pada faktor risk profile menggunakan 2 rasio, yang pertama yaitu rasio NPL yang mencerminkan kategori baik atau sehat, dan rasio LDR mencerminkan bahwa PT. Bank Tabungan Negara (Persero) Tbk dapat dikategorikan tidak baik atau tidak sehat karena memiliki LDR yang sangat tinggi. Penilaian faktor Good Corporate Governance (GCG) pada tahun 2013-2015 secara keseluruhan dapat dikategorikan baik atau sehat. Penilaian faktor Earning (Rentabilitas) yang diukur dengan menggunakan rasio ROA dan NIM. Rasio ROA mencerminkan bahwa PT. Bank Tabungan Negara (Persero) Tbk. dikategorikan baik atau sehat, walaupun sempat mengalami penurunan peringkat pada tahun 2014, sedangkan rasio NIM menunjukkan bahwa PT. Bank Tabungan Negara (Persero) Tbk. dikategorikan ke dalam predikat yang sangat baik atau sangat sehat. Penilaian faktor Capital (Permodalan) yang diukur dengan CAR pada tahun 2013-2015 menunjukkan bahwa PT. Bank Tabungan Negara (Persero) Tbk. dapat dikategorikan sangat baik atau sangat sehat. Secara keseluruhan dapat disimpulkan bahwa tingkat kesehatan PT. Bank Tabungan Negara (Persero) Tbk..

(36) 18. Tahun 2013-2015 yang diukur dengan menggunakan pendekatan metode RGEC dapat dinyatakan bahwa PT. Bank Tabungan Negara (Persero) Tbk adalah bank yang sehat.. Minarrohma, Yaningwati, dan Nuzula (2013) melakukan penelitian mengenai “Analisis tingkat kesehatan bank dengan menggunakan pendekatan RGEC (Risk profile, Good corporate governance, Earnings, Capital) pada PT. Bank Central Asia, Tbk Periode 2010-2012”. Penelitian ini menunjukan bahwa PT. Bank Central Asia, Tbk berdasarkan faktor yang pertama, yaitu Risk Profile yang terdiri dari penilaian risiko kredit BCA yang diukur dengan menggunakan rasio Non Performing Loan (NPL) pada tahun 2011 mengalami tingkat risiko kredit yang paling rendah yaitu 1,26% jika dibandingkan dengan tahun 2010 dan 2012 risiko kredit BCA sebesar 1,33% dan 1,39%, namun BCA masih dalam katergori bank yang sehat jika dilihat dari standar maksimum penilaian NPL. Risiko likuiditas BCA memiliki peringkat yang sangat bagus karena BCA tidak tergolong bank yang memiliki tingkat likuiditas rendah. Hal ini menunjukkan bahwa BCA memiliki profitabilitas yang bagus terhadap pengembalian kembali dana pihak ketiga. Kedua yaitu penilaian faktor GCG BCA tahun 2010 sampai 2012 yang menunjukan BCA sudah memiliki manajemen yang bagus, yang berarti BCA telah melaksanakan prinsip-prinsip GCG sesuai dengan ketentuan Bank Indonesia mulai dari Dewan Komisaris, Direksi, Komite-komite Audit, Manajemen Risiko dan lain-lain, baik pihak intern maupun ekstern, dan sudah terpublikasikan pada Laporan GCG yang tergabung dengan Laporan Tahunan BCA. Ketiga yaitu faktor Earnings atau rentabilitas BCA yang dihitung berdasarkan rumus Return on Asset (ROA) dan Net Interest Margin (NIM) pada tahun 2012 BCA mengalami.

(37) 19. penurunan ROA yang disebabkan karena bertambahnya jumlah asset yang cukup besar tetapi tidak diikuti dengan bertambahnya keuntungan atas bertambahnya aset tersebut, sedangkan NIM yang dari tahun ke tahun terus mengalami kenaikan yang signifikan menunjukkan bahwa pendapatan bunga dari tahun ke tahun mengalami peningkatan. Ke-empat yaitu faktor Capital (permodalan) pada tahun 2010 sampai dengan 2012 menunjukkan bahwa BCA memiliki modal yang cukup besar dan kuat dalam mengatasi kemungkinan terjadinya risiko. Berdasarkan analisis di atas, maka dapat disimpulkan bahwa BCA merupakan bank yang layak bagi nasabah untuk dipercaya sebagai tempat penyimpanan dana, karena BCA memiliki kategori bank yang sangat sehat, selain itu dari analisis rasio-rasio pengukuran yang telah dilakukan, dapat menunjukkan bahwa profesional dan kredibilitas BCA sangat besar dalam hal menjaga kepercayaan yang telah diberikan nasabahnya.. Penelitian ini memliki persamaan dan perbedaan dengan penelitian terdahulu. Persamaan penelitian ini dengan penelitian sebelumnya yaitu sama-sama melakukan analisis untuk mengetahui tingkat kesehatan pada Bank Umum dengan menggunakan metode Risk Based Bank Rating. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada sampel yang digunakan. Sampel pada penelitian ini adalah Bank Konvensional yang tergolong dalam BUKU 1 dan 2 yang tercatat di Bursa Efek Indonesia. Jika dilihat dari angka tahun, peneliti mengambil periode 2011-2015, yaitu lima tahun terakhir dari dilakukannya penelitian ini. Perbedaan juga terdapat pada rasio yang digunakan, yaitu peneliti melakukan penambahan rasio yang digunakan dengan mengkombinasikan rasio-.

(38) 20. rasio yang terdapat pada penelitian terdahulu. Hal tersebut diharapkan agar penelitian ini dapat memberikan hasil yang lebih efektif dan akurat.. 2.3 Kerangka Pemikiran Adapun kerangka pemikiran dari penelitian ini yaitu :. Laporan Keuangan. Risk Profile. Good Corporate Governance. Earnings. Analisis Tingkat Kesehatan Bank. Hasil Analisis Sangat Sehat/Sehat/Cukup Sehat/Kurang Sehat/Tidak Sehat. Kesimpulan. Gambar.1. Kerangka Pemikiran. Capital.

(39) 21. III. METODE PENELITIAN. 3.1 Desain Penelitian. Data yang digunakan dalam penelitian ini berupa data sekunder. Indrianto dan Supomo (2009 : 147) mendefinisikan bahwa “Data sekunder merupakan sumber data yang diperoleh secara tidak langsung melalui media perantara, umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan”. Data sekunder dalam penelitian ini adalah laporan keuangan perbankan yang dipublikasikan di Bursa Efek Indonesia periode 2011-2015. Jenis penelitian yang digunakan adalah studi kasus dengan menggunakan metode deskriptif. Menurut Singarimbun dan Effendi (1995:4-5) menjelaskan bahwa “peneliti yang mengembangkan konsep dan menghimpun fakta, tetapi tidak melakukan pengujian hipotesis disebut penelitian deskriptif”. Pada penelitian ini, peneliti menganalisis data sekunder yang berupa laporan keuangan perbankan yang kemudian ditabulasikan untuk menentukan kategori perbankan tersebut dapat dikatakan sehat atau tidak sehat.. 3.2 Populasi dan Sampel. Populasi pada penelitian ini adalah seluruh Bank Konvensional di Indonesia. Penarikan sampel menggunakan metode purposive sampling, yaitu teknik.

(40) 22. pengambilan sampel yang dipilih secara khusus berdasarkan kriteria tertentu. Kriteria yang digunakan dlam penarikan sampel, meliputi : 1. Bank Konvensional yang tergolong dalam kategori Bank Umum berdasarkan Kegiatan Usaha (BUKU) 1 dan 2 yang tercatat di Bursa Efek Indonesia 2. Bank Konvensional yang tergolong dalam kategori Bank Umum berdasarkan Kegiatan Usaha (BUKU) 1 dan 2 yang mempublikasikan laporan keuangan secara lengkap selama periode 2011-2015. 3.3 Teknik Analisis Data Penilaian tingkat kesehatan bank dengan menggunakan Risk Base Bank Rating menurut Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang Tingkat Kesehatan Bank Umum, yaitu :. Tingkat Kesehatan Bank (RBBR). -. Net risk rating (skala 1-5). -. GCG rating (skala 1-5). Rentabilitas (Earnings). -. Earnings rating (skala 1-5). Permodalan (Capital). -. Capital rating (skala 1-5). Risk Profile. Good Corporate Governance (GCG). Gambar 2. Faktor Penilaian Tingkat Kesehatan Bank Umum.

(41) 23. 3.3.1 Risiko Profil (Risk Profile) Profil risiko adalah gambaran keseluruhan risiko yang melekat pada operasional bank. Bank perlu menyusun laporan profil risiko, selain untuk kepentingan pelaporan pada Bank Indonesia, juga sebagai bahan supervisi untuk mengendalikan risiko bank secara efektif. Penilaian yang digunakan dalam profil risiko yaitu : a. Risiko Kredit Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakati. Non Performing Loan (NPL), yang merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang disalurkan bank.. =. kredit bermasalah total kredit. Tabel 2. Matriks Kriteria Penetapan Peringkat NPL. Peringkat 1. Keterangan Strong. 2. Satisfactory. 3. Fair. 4. Marginal. 5. Unsatisfactory. Kriteria Kualitas penerapan manajemen risiko kredit sangat memadai (0,25% < Rasio ≤ 2%) Kualitas penerapan manajemen risiko kredit memadai (2% < Rasio ≤ 3,5%) Kualitas penerapan manajemen risiko kredit memadai (3,5% < Rasio ≤ 5%) Kualitas penerapan manajemen risiko kredit kurang memadai (5%< Rasio ≤ 8%) Kualitas penerapan manajemen risiko kredit tidak memadai (Rasio > 8 %). Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP.

(42) 24. b. Risiko Pasar Profil risiko pasar dapat diukur dengan menggunakan rasio Interest Rate Risk (IRR), merupakan risiko yang dialami akibat dari perubahan suku bunga yang terjadi di pasaran yang mampu memberi pengaruh negatif bagi pendapatan perusahaan.. IRR = Tabel 3. Matriks Kriteria Penetapan Peringkat IRR. Peringkat 1 2 3 4 5. Keterangan Strong Satisfactory Fair Marginal Unsatisfactory. Kriteria (45% < Rasio) (40% < Rasio ≤ 45%) (35% < Rasio ≤ 40%) (30% < Rasio ≤ 35%) (Rasio < 30%). Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. c. Risiko Likuiditas Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank. Rasio yang dapat digunakan yaitu LDR (Loan to Deposit Ratio) yang digunakan untuk menilai kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.. Loan to Deposit (LDR) =. Total Kredit DPK.

(43) 25 Tabel 4. Matriks Kriteria Penetapan Peringkat LDR. Peringkat 1 2 3 4 5. Keterangan Strong Satisfactory Fair Marginal Unsatisfactory. Kriteria 60% < LDR < 70% 70% < LDR < 85% 85% < LDR < 100% 100% < LDR < 120% > 120%. Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. 3.3.2 Good Corporate Governance (GCG) Penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen bank yang mencakup evaluasi terhadap parameter/indikator yang terdiri dari : 1. Pelaksanaan tugas dan tanggung jawab dewan komisaris 2. Pelaksanaan tugas dan tanggungjawab direksi 3. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja 4. Penanganan benturan kepentingan 5. Penerapan fungsi kepatuhan 6. Penerapan fungsi audit internal 7. Penerapan fungsi audit eksternal 8. Penerapan manajemen resiko termasuk system pengendalian internal 9. Penyediaan dana kepada pihak terkait (related party) 10. Penyediaan dana besar (large exposures) 11. Transparansi kondisi keuangan dan non keuangan bank serta rencana strategi bank.

(44) 26 Tabel 5. Matriks Penilaian Faktor Good Corporate Governance (GCG). Peringkat 1 2 3 4 5. Keterangan Sangat Baik Baik Cukup Baik Kurang Baik Tidak Baik. Kriteria Nilai Komposit < 1,50 1,50 ≥ Nilai Komposit < 2,50 2,50 ≥ Nilai Komposit < 3,50 3,50 ≥ Nilai Komposit < 4,50 4,50 ≥ Nilai Komposit < 5,00. Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. 3.3.3 Rentabilitas (Earning) Penetapan peringkat faktor rentabilitas dilakukan berdasarkan analisis yang komprehensif dan terstruktur. Rasio yang digunakan, yaitu :\ 1. Return On Assets (ROA) ROA yaitu rasio untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.. ROA =. Laba sebelum pajak Total asset. Tabel 6. Matriks Kriteria Penetapan Peringkat ROA. Peringkat 1. Keterangan Sangat Sehat. 2. Sehat. 3. Cukup Sehat. 4. Kurang Sehat. 5. Tidak Sehat. Kriteria Perolehan laba sangat tinggi (rasio ROA diatas 2%) Perolehan laba tinggi (rasio ROA berkisar antara 1,26% sampai dengan 2%). Perolehan laba cukup tinggi (rasio ROA berkisar antara 0,51% sampai dengan 1,25%) Perolehan laba rendah atau cenderung mengalami kerugian (ROA mengarah negatif, rasio berkisar 0% sampai dengan 0,5%) Bank mengalami kerugian yang besar (ROA negatif, rasio dibawah 0%). Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP.

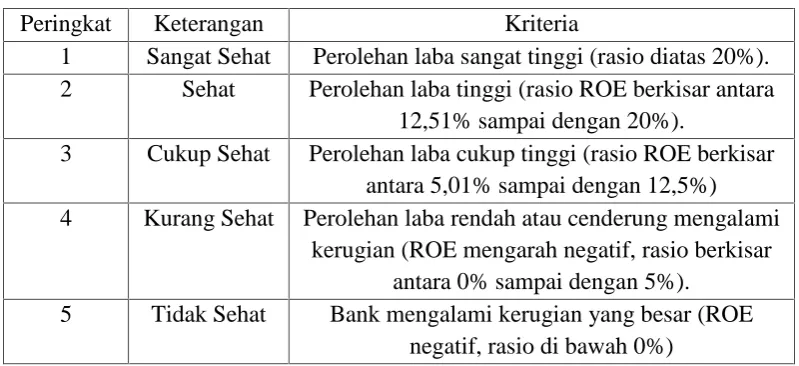

(45) 27. 2. Return On Equity (ROE) ROE digunakan ntuk mengukur kinerja manajemen lembaga keuangan dalam mengelola modal yang tersedia untuk menghasilkan laba. Semakin tinggi nilai ROE, semakin tinggi laba bank.. ROE =. Laba setelah pajak Ekuitas. Tabel 7. Matriks Kriteria Penetapan Peringkat ROE. Peringkat 1 2. Keterangan Sangat Sehat Sehat. 3. Cukup Sehat. 4. Kurang Sehat. 5. Tidak Sehat. Kriteria Perolehan laba sangat tinggi (rasio diatas 20%). Perolehan laba tinggi (rasio ROE berkisar antara 12,51% sampai dengan 20%). Perolehan laba cukup tinggi (rasio ROE berkisar antara 5,01% sampai dengan 12,5%) Perolehan laba rendah atau cenderung mengalami kerugian (ROE mengarah negatif, rasio berkisar antara 0% sampai dengan 5%). Bank mengalami kerugian yang besar (ROE negatif, rasio di bawah 0%). Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. 3. Net Interest Margin (NIM) NIM ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin tinggi rasio ini, menunjukkan kemungkinan laba bank akan meningkat (positif).. NIM =. Pendapatan bunga bersih Aktiva produktif.

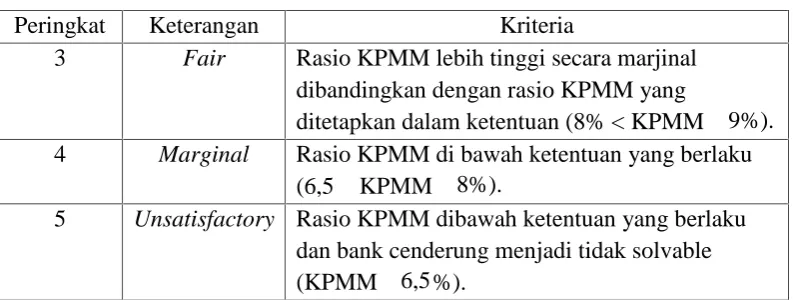

(46) 28 Tabel 8. Matriks Kriteria Penetapan Peringkat NIM. Peringkat 1 2. Keterangan Sangat Sehat Sehat. 3. Cukup Sehat. 4. Kurang Sehat. 5. Tidak Sehat. Kriteria Margin bunga sangat tinggi (rasio diatas 5%). Margin bunga bersih tinggi (rasio NIM berkisar antara 2,01% sampai dengan 5%). Margin bunga bersih cukup tinggi (rasio NIM berkisar antara 1,5% sampai dengan 2%). Margin bunga bersih rendah mengarah negatif (rasio NIM berkisar 0% sampai dengan 1,49%). Margin bunga bersih sangat rendah atau negatif (rasio NIM dibawah 0%). Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. 3.3.4 Permodalan (Capital) Penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan. Rasio yang dapat digunakan yaitu Capital Adequacy Rasio (CAR), yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, pernyataan surat berharga, dan tagihan pada bank lain) ikut dibayai dari modal.. CAR =. modal bank ATMR. Tabel 9. Matriks Kriteria Penetapan Peringkat CAR. Peringkat 1. Keterangan Strong. 2. Satisfactory. Kriteria Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (KPPM > 15%). Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (9% < KPMM ≤ 15%)..

(47) 29 Tabel 9 (lanjutan). Peringkat 3. 4 5. Keterangan Fair. Kriteria Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan (8% < KPMM ≤ 9%). Marginal Rasio KPMM di bawah ketentuan yang berlaku (6,5 ≤ KPMM ≤ 8%). Unsatisfactory Rasio KPMM dibawah ketentuan yang berlaku dan bank cenderung menjadi tidak solvable (KPMM ≤ 6,5 %).. Sumber: Surat Edaran Bank Indonesia No.13/24/DPNP. Dari ke-empat faktor penilaian yang meliputi Profil risiko, Good Corporate Governance, Rentabilitas, dan Permodalan, maka ditentukan peringkat komposit tingkat kesehatan bank yang ditetapkan berdasarkan analisis secara komprehensif. Peringkat komposit tersebut sebagai berikut : 1. Peringkat Komposit 1 (PK-1), mencerminkan kondisi Bank yang secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 2. Peringkat Komposit 2 (PK-2), mencerminkan kondisi Bank yang secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 3. Peringkat Komposit 3 (PK-3), mencerminkan kondisi Bank yang secara umum cukup sehat sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 4. Peringkat Komposit 4 (PK-4), mencerminkan kondisi Bank yang secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya..

(48) 30. 5. Peringkat Komposit 5 (PK-5), mencerminkan kondisi Bank yang secara umum tidak sehat sehingga dinilai tidak mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya..

(49) 58. V. KESIMPULAN DAN SARAN. 5.1. Kesimpulan Berdasarkan analisis tingkat kesehatan bank pada bank konvensional tergolong BUKU 1 dan 2 yang terdaftar di BEI periode 2011-2015 dengan menggunakan metode risk based bank rating yang diukur dengan menggunakan 4 (empat) faktor yaitu risk profil, good corporate governance, rentabilitas, dan permodalan, maka dapat diambil kesimpulan bahwa :. 1. Profil risiko pada bank konvensional tergolong buku 1 dan 2 yang terdaftar di BEI periode 2011-2015 mendapatkan peringkat 2 atau sehat, yang berarti bank dinilai mampu menghadapi risiko-risiko yang akan terjadi nantinya 2. GCG pada bank konvensional tergolong buku 1 dan 2 yang terdaftar di BEI periode 2011-2015 mendapatkan peringkat 2 atau sehat, yang berarti bank pada BUKU 1 dan 2 memiliki pengelolaan manajemen yang baik 3. Rentabilitas pada bank konvensional tergolong buku 1 dan 2 yang terdaftar di BEI periode 2011-2015 mendapatkan peringkat sehat, yang berarti bank dinilai mampu menghasilkan laba dan memiliki kinerja yang baik. Meskipun beberapa bank pada beberapa periode mendapatkan peringkat yang cukup sehat.

(50) 59. 4. Permodalan pada bank konvensional tergolong buku 1 dan 2 yang terdaftar di BEI periode 2011-2015 mendapatkan peringkat 1 atau sangat sehat, yang berarti bank mampu mengelola permodalan dengan baik dan bank memiliki modal yang cukup untuk menutup segala risiko yang mungkin timbul dari penanaman dana dalam aktiva yang mengandung risiko.. Maka berdasarkan hasil penilaian tingkat kesehatan yang telah dilakukan terhadap bank BUKU 1 dan 2 yang tercatat di BEI, maka bank yang mendapat peringkat komposit 2 atau sehat selama periode 2011-2015 yaitu terdiri dari : 1. Bank Rakyat Indonesia Agro Niaga Tbk 2. Bank Capital Indonesia Tbk 3. Bank Nusantara Parahyangan Tbk 4. Bank Bumi Arta Tbk 5. Bank Of India Indonesia Tbk 6. Bank Windu Kentjana International Tbk 7. Bank Woori Saudara Indonesia 1906 Tbk 8. Bank J Trust Indonesia Tbk 9. Bank QNB Indonesia Tbk 10. Bank Sinar Mas Tbk 11. Bank Victoria Internasional Tbk 12. Bank Mayapada Internasional Tbk Sedangkan bank yang mendapat peringkat 3 atau cukup sehat selama periode 2011-2015 yaitu terdiri dari : 1. Bank Pundi Indonesia Tbk 2. Bank MNC Internasional Tbk Namun jika dilihat berdasarkan rata-rata (mean) nilai komposit, bank BUKU 1 dan 2 mendapatkan rata-rata 1,925. Maka secara keseluruhan dapat disimpulkan.

(51) 60. bahwa tingkat kesehatan bank yang tergolong dalam BUKU 1 dan 2 periode 2011-2015 mendapatkan peringkat komposit 2 (dua) atau sehat, yang berarti bank dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.. 5.2. Saran Adapun saran yang dapat diberikan oleh peneliti diantaranya yaitu : 1. Bagi peneliti selanjutnya, sebaiknya peneliti menambahkan rasio lain selain yang digunakan dalam penelitian ini. Hal tersebut diharapkan agar mendapatkan hasil yang lebih signifikan 2. Bagi peneliti selanjutnya diharapkan dapat menggunakan rentang waktu yang lebih pendek, misalnya menggunakan laporan keuangan triwulanan 3. Bagi peneliti selanjutnya diharapkan dapat mengukur semua faktor yang ada dalam penilaian, terutama pada faktor profil risiko 4. Kepada Bank yang mendapatkan peringkat 3 pada penilaian rentabilitas (earnings) sebaiknya memperbaiki kinerja keuangan dengan peningkatan efesiensi pengelolaan aktiva dan modal yang dimiliki 5. Kepada Bank yang mendapatkan peringkat cukup baik bahkan tidak baik pada penilaian good corporate governance (GCG) sebaiknya memperbaiki penerapan GCG dengan meningkatkan pengendalian internal pada perbankan.

(52) DAFTAR PUSTAKA. Bank Indonesia. 2011. Peraturan Bank Indonesia No. 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta Bank Indonesia. 2011. Surat Edaran Bank Indonesia No.13/6/DPNP tentang Pedoman Perhitungan Aset Tertimbang Menurut Risiko Untuk Risiko Kredit dengan Menggunakan Pendekatan Stadar. Jakarta Bank Indonesia. 2011. Surat Edaran Bank Indonesia No.13/24/DPNP tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta Bank Indonesia. 2012. Laporan Pengawasan Perbankan. Jakarta. Bank Indonesia. 2012. Peraturan Bank Indonesia No. 14/26/PBI/2012 Tentang Kegiatan Usaha Dan Jaringan Kantor Berdasarkan Modal Inti Bank. Jakarta Harahap, S.S. 2015. Analisis Kritis Atas Laporan Keuangan. Cetakan keduabelas. Jakarta : Rajawali Pers Hasibuan, M.S.P. 2008. Dasar-dasar Perbankan. Cetakan Pertama. Jakarta : Bumi Aksara Budisantoso, T dan Nuritomo. 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta: Salemba Empat Ikatan Bankir Indonesia. 2016. Supervisi Manajemen Risiko Bank. Jakarta: PT Gramedia Indriantoro, N dan B. Supomo. 2009. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE Yogyakarta Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers.

(53) Otoritas Jasa Keuangan. 2016. Peraturan Otoritas Jasa Keuangan No.11/POJK.03/2016 tentang Kewajiban Penyediaan Modal Minimum Bank Umum. Jakarta Singarimbun, Masri & Soffian Efendi, 1996, Metode Penelitian Survei, Edisi Revisi, LP3ES, Jakarta Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perbankan. Referensi Jurnal :. Fitrawati., M. Saifi., Zahro Z.A. 2016. Penerapan pendekatan RGEC (risk profile, good corporate governance, earning dan capital) dalam menganalisis kinerja bank untuk mengetahui tingkat kesehatan bank (studi kasus PT. Bank Tabungan Negara (Persero) Tbk. periode 2013-2015). Jurnal Administrasi Universitas Brawijaya, Vol. 37, No. 1, 2016 Pramana, K.M dan L.G.S, Artini. 2016. Analisis tingkat kesehatan bank (metode RGEC) pada PT. Bank Danamon Indonesia Tbk. Jurnal Manajemen Universitas Udayana, Vol. 5, No. 6, 2016: 3849-3878 Yessi, N.P.N.P., S.M, Rahayu., dan M.G.W, Endang NP. 2015. Analisis tingkat kesehatan bank dengan menggunakan pendekatan RGEC (risk profile, good corporate governance, earnings, capital) Studi pada PT Bank Sinar Harapan Bali Periode 2010-2012. Jurnal Administrasi Universitas Brawijaya, Vol. 1, No. 1, 2015 Minarrohma, K., F. Yaningwati., dan N.F, Nuzula. 2014. Analisis tingkat kesehatan bank dengan menggunakan pendekatan RGEC (Risk profile, Good corporate governance, Earnings, Capital) pada PT. Bank Central Asia, Tbk Periode 2010-2012. Jurnal Adiministrasi Bisnis Universitas Brawijaya, Vol. 17 No. 1 Desember 2014.

(54)

Figure

+6

Related documents

To achieve these objectives, a number of programmes are put in place, covering the protection of athletes’ health, equality between men and women, ensuring that athletes from

Investigations that focused on the encrustation of wellheads and selected zones of occurrence of mineral water were conducted from 2014 to 2017 in Serbia, at Bogatić (well

The re- sults given in Table IV show that calcium and mag- nesium ions improved bactericidal activity of leukocytes in both normal and hypogammaglobulinemic plasma to a similar

Venn diagram showing the overlapping significantly identified genes by the comparison of stromal related genes between DEGA and GSEA results for prostate cancer.. For prostate

proportion of urinary ammonia we found to be derived from preformed arterial ammonia (35%), and from our previous demonstration that 73% of urinary ammonia derives from

The inhibition of the vagal-induced AV block by potassium and the failure of the cation to af- fect either sinus arrhythmia or the heart rate in- dicate a dissociation between

The results of the present study indicate that 1) Na+ is necessary for the active transport of AIB and its stimulation by insulin, 2) sugar trans- port and its insulin stimulation

PCV = packed cell volume; VA = mean alveolar volume; DL = total pulmonary diffusing capacity when breathing air; DM = membrane dif- fusing capacity; Vc = pulmonary capillary