PEMODELAN AUTOREGRESSIVE-MOVING AVERAGE (ARMA) PADA DATA KURS JUAL

(Skripsi)

Oleh

SEPTINA DAMAYANTI

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS LAMPUNG

ABSTRAK

PEMODELAN AUTOREGRESSIVE-MOVING AVERAGE (ARMA) PADA DATA KURS JUAL

OLEH

SEPTINA DAMAYANTI

Model deret waktu yang biasa digunakan dalam model ekonometrika adalah model Autoregression stochastic linear (AR) dan model Moving Average (MA). Tujuan dalam penelitian ini untuk membentuk model deret waktu berdasarkan data nilai kurs jual rupiah terhadap dollar Amerika. Metode yang di gunakan adalah menggunakan proses campuran diri dan rataan bergerak (ARMA(p,q)). Nilai kurs jual rupiah terhadap dollar Amerika cenderung menurun dari tiap periodenya maka di lakukan analisis return sehingga didapatkan data yang stasioner. Model deret waktu terbaik adalah model ARMA (2,2) dengan

persamaan Yt = 0,929233Yt-1–0,693611Yt-2–0,898624et-1+ 0,774754et-2+ et.

ABSTRACT

AUTOREGRESSIVE-MOVING AVERAGE (ARMA) MODELING OF EXCHANGE RATES CHANGES

By

SEPTINA DAMAYANTI

Time series models commonly used in econometric models are Autoregression Stochastic linear (AR) and Moving Average (MA). The purpose of this research is to form a time series model based on Indonesian exchange rate to American US dollar. The method used are autoregressive and moving average process (ARMA (p, q)). The value of the Indonesian exchange rate to American US dollar tends to decrease from each period then do the return analysis so that the data obtained stationary. The best time series model is the ARMA model (2.2) with the equation Yt = 0,929233Yt-1–0,693611Yt-2–0,898624et-1+ 0,774754et-2+ et.

PEMODELAN AUTOREGRESSIVE-MOVING AVERAGE (ARMA) PADA DATA KURS JUAL

Oleh

SEPTINA DAMAYANTI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA SAINS

Pada

Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama lengkap Septina Damayanti, anak pertama dari dua bersaudara

yang dilahirkan di Bandar Lampung pada tanggal 15 September 1995 oleh

pasangan Bapak Lukmanul Hakim, S.E dan Ibu Mastianah, S.Pd.

Penulis menempuh pendidikan di Sekolah Dasar (SD) Negeri 2 Labuhan Ratu,

Bandar Lampung pada tahun 2001 – 2007, Sekolah Menengah Pertama (SMP)

Negeri 8 Bandar Lampung pada tahun 2007– 2010, dan Sekolah Menengah Atas

(SMA) Negeri 5 Bandar Lampung pada tahun 2010–2013.

Pada tahun 2013 penulis terdaftar sebagai mahasiswa S1 Matematika Fakultas

Matematika dan Ilmu Pengetahuan Alam Universitas Lampung. Pengalaman

organisasi penulis yaitu pada tahun 2014 - 2015 aktif menjadi anggota

Kementrian Dalam Negeri BEM KBM Universitas Lampung, dan pada tahun

2015-2016 penulis aktif menjadi anggota biro Dana dan Usaha Himpunan

Mahasiswa Matematika (HIMATIKA).

Pada tahun 2016 penulis melakukan Kerja Praktik (KP) di PT. PLN Persero Area

Tanjung Karang, Bandar Lampung serta menjalani Kuliah Kerja Nyata (KKN) di

Desa Sumber Bahagia, Kecamatan Seputih Banyak, Kabupaten Lampung tengah,

PERSEMBAHAN

Dengan mengucap Syukur Alhamdulillah atas Rahmat Allah SWT

kupersembahkan karya kecil ini kepada :

Kedua Orang Tua Tercinta Ayahanda Lukmanul Hakim S.E. dan Ibunda Mastianah, S.Pd.

Terimakasih Ayah, Ibu yang telah memberiku kasih sayang dan dukungan yang

tidak terhingga dan terimakasih juga telah menjadi pembimbing hidup yang

terbaik sampai saat ini.

Adik dan Nenek

beserta keluarga besar yang selalu memberikan semangat, mendoakan, serta

memberikan motivasi.

KATA INSPIRASI

“ Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila

kamu telah selesai (dari suatu urusan) kerjakanlah dengan

sungguh-sungguh (urusan) yang lain”

(Q.S.Al Insyiroh 6-7)

“Jangan berkecil hati atau bersedih hati disaat mencari ilmu itu susah

karena setiap kesusahan itu kelak akan diganti oleh Allah di perjalanan

menuju akhirat” .

(Ust. Tengku Hanan Attaki)

SANWACANA

Puji syukur Penulis panjatkan kehadirat Allah SWT atas karunia serta rahmat-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pemodelan

Autoregressive-Moving Average (ARMA) Pada Data Kurs Jual”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains (S.Si.) di

Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Lampung.

Selesainya penulisan skripsi ini adalah berkat motivasi, pengarahan serta

bimbingan dari berbagai pihak. Dengan segala kerendahan dan ketulusan hati

penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Nusyirwan, S.Si., M.Si. selaku Dosen Pembimbing I, terima kasih

untuk bimbingan, bantuan, nasehat, motivasi dan kesediaan waktu selama

penyusunan skripsi ini.

2. Ibu Dra. Dorrah Aziz, M.Si. selaku dosen Pembimbing II, terima kasih atas

arahan, motivasi, dan bantuannya selama penyusunan skripsi ini.

3. Ibu Ir. Netti Herawati, M.Sc., Ph.D. selaku Penguji Utama, terima kasih atas

kesediaan untuk menguji, saran dan kritik yang membangun dalam

penyelesaian skripsi ini.

4. Bapak Suharsono S., M.S., M.Sc., Ph.D.selaku Pembimbing Akademik, terima

5. Ibu Prof. Dra. Wamiliana M.A., Ph.D. selaku Ketua Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lampung.

6. Bapak Prof. Warsito, S.Si., D.E.A., Ph.D. selaku Dekan FMIPA Universitas

Lampung.

7. Seluruh Dosen dan Staff Jurusan Matematika Fakultas Matematika dan Ilmu

Pengetahuan Alam Universitas Lampung.

8. Ayah dan Ibu kedua orang tua terhebat yang selalu menjadi inspirasi terbesar,

ajaran dan semangat yang kalian berikan telah mengantar aku hingga kini.

9. Adik M. Rizky Ramadhan dan Nenek Siti Ruhaidah yang telah menjadi

penyemangat untuk mengenyam pendidikan sebaik mungkin.

10. Sahabat-sahabat terbaik chaterine, dian, evi, imel, dan tika terimakasih telah

mendukung dalam berbagai hal dan menjadi teman berbagi tawa baik di

dalam maupun diluar kampus.

11. Sahabat-sahabat kak handoko, mba andar, dimmas, sedy, rafi, chaterine, ria,

nanda dan jeany terimakasih atas kebersamaan , semangat dan bantuan yang

di berikan selama mengikuti kegiatan organisasi dan telah menjadi bagian

keluarga sampai saat ini.

12. Teman-teman jurusan matematika angkatan 2013 yang selalu kompak.

13. Almamater tercinta Universitas Lampung.

14. Semua pihak yang telah membantu yang tidak dapat disebutkan satu per satu.

Bandar Lampung, Februari 2018 Penulis

DAFTAR ISI

Halaman

DAFTAR TABEL ... i

DAFTAR GAMBAR ... ii

I. PENDAHULUAN 1.1. Latar Belakang dan Masalah... 1

1.2. Tujuan ... 2

1.3. Manfaat ... 2

II. TINJAUAN PUSTAKA 2.1. Analisis Deret Waktu ... 3

2.2. Ekonometrika Deret Waktu ... 4

2.3. Persamaan Beda ... 5

2.4. Kestasioneran Data Deret Waktu... 6

2.4.1. Uji Kestasioneran Data ... 7

2.4.2. Uji Kestasioneran Data Secara Kuantitatif ... 8

2.5. Model Auto Regresif (AR)... 9

2.5.1. Proses Autoregressive Orde Pertama... 10

2.5.2. Proses Autoregressive Orde Kedua ... 11

2.6. Model Moving average (MA) ... 11

2.6.1. Proses Moving Average Orde Pertama ... 12

2.6.2. Proses Moving Average Orde Kedua ... 13

2.7. Model Autoregressive Moving Average (ARMA) ... 13

2.8. Prosedur Box-Jenkins... 14

2.8.1. Identifikasi Model ...14

2.8.2. Estimasi Parameter Model ...16

2.8.3. Evaluasi Model...17

2.8.4. Prediksi atau Peramalan ...17

2.9. Nilai Tukar Mata Uang (Kurs) ... 17

III. METODOLOGI PENELITIAN 3.1. Waktu dan Tempat Penelitian ... 19

3.3. Metode Penelitian... 19

IV. HASIL DAN PEMBAHASAN 4.1. Deskriptif Data dalam Model Deret Waktu ... 21

4.2. Identifikasi Plot Data Kurs Jual ... 22

4.3. Pemeriksaan Kestasioneran Data ... 23

4.4. Identifikasi Model ARMA... 24

4.5. Estimasi Parameter Model ... 25

4.6. Evaluasi Model ARMA ... 29

V. KESIMPULAN 5.1. Kesimpulan... 31

DAFTAR TABEL

Tabel Halaman

1. Pola ACF dan PACF ... 16

2. Deskriptif Data ... 21

3. Uji Kestasioneran Data Melalui Uji Hipotesis ADF... 24

4. Correlogram Data Return Kurs Jual IDR/USD... 24

5. Estimasi Parameter Model ... 26

DAFTAR GAMBAR

Gambar Halaman

1. Grafik Data Kurs Jual ...22

1

I. PENDAHULUAN

1.1 Latar Belakang Dan Masalah

Analisis deret waktu merupakan salah satu metode statistika yang sering

digunakan dalam mempelajari hubungan timbal balik antar waktu. Tujuan dalam

analisis deret waktu adalah untuk menemukan cara yang berguna atau model

untuk mengekspresikan hubungan waktu yang terstruktur antara beberapa variabel

atau peristiwa.

Model deret waktu yang biasa digunakan dalam model ekonometrika adalah

model Autoregression stochastic linear (AR) dan model Moving Average (MA).

Berdasarkan strukturnya kedua model tersebut merupakan persamaan beda

stokastik. Semua pembahasan tentang deret waktu didasarkan oleh analisis

persamaan beda yang mengandung komponen stokastik (acak), dengan tujuan

meramalkan fenomena yang diamati pada waktu yang akan datang.

Bank Indonesia sebagai bank sentral negara Indonesia mempunyai satu tujuan

tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai

rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap

2

Berdasarkan analisis deret waktu maka dalam penelitian ini peneliti akan

membentuk model deret waktu berdasarkan data pergerakan nilai tukar mata uang

(kurs jual) rupiah terhadap dollar Amerika Serikat (IDR/USD).

1.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah membentuk model deret waktu berdasarkan

data nilai kurs jual rupiah terhadap dollar Amerika.

1.3 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah mengetahui model deret waktu

3

II. TINJAUAN PUSTAKA

2.1 Analisis Deret Waktu

Analisis deret waktu merupakan salah satu metode statistika yang sering digunakan.

Analisis deret waktu adalah analisis yang mempelajari hubungan timbal balik antar

waktu. Tujuan dalam analisis deret waktu adalah untuk menemukan cara yang

berguna atau model untuk mengekspresikan hubungan waktu yang terstruktur antara

beberapa variabel atau peristiwa untuk kemudian kita dapat mengevaluasi hubungan

ini atau melakukan peramalan dari satu atau lebih variabel (Pankratz, 1991).

Data berkala adalah data yang disusun berdasarkan urutan waktu atau data yang

dikumpulkan dari waktu ke waktu. Waktu yang digunakan dapat berupa minggu,

bulan, tahun dan sebagainya. Deret waktu merupakan serangkaian data pengamatan

yang berasal dari satu sumber tetap dan terjadi berdasarkan indeks waktu t secara

4

Secara umum terdapat empat macam pola data deret waktu, yaitu horizontal, tren,

musiman, dan siklis. Pola horizontal merupakan kejadian yang tidak terduga dan

bersifat acak, tetapi kemunculannya dapat memepengaruhi fluktuasi data deret waktu.

Pola tren merupakan dan kecenderungan arah data dalam jangka panjang dapat

berupa kenaikan maupun penurunan. Pola musiman merupakan fluktuasi dari data

yang terjadi secara periodik dalam kurun waktu satu tahun, seperti triwulan,

kuartalan, bulanan, mingguan, atau harian. Sedangkan pola siklis merupakan

fluktuasi dari data untuk waktu yang lebih dari satu tahun (Hanke dan Wichren,

2005).

2.2 Ekonometrika Deret Waktu

Ekonometrika deret waktu adalah salah satu teknik Ekonometrika yang berkembang

relatif pesat. Perkembangan tersebut terutama didorong oleh kenyataan bahwa

sebagian besar pekerjaan ekonomterika untuk menganalisis perilaku ekonomi

didasarkan pada data deret waktu.

Menurut Juanda (2012), analisis ekonometrika deret waktu pada umumnya

digunakan untuk menetukan pola data deret waktu, baik itu tren maupun

volatilitasnya, serta untuk menentukan stuktur hubungan antarpeubah- peubah

ekonomi (economin variables) yang bergerak dari waktu ke waktu. Dalam

mengetahui pola dan struktur hubungan antar peubah terebut berguna untuk

5

peramalan/prediksi ataupun sebagi dasar untuk menilai efektivitas berbagai

kebijakan ekonomi. Berdasarkan hal tersebut, analisis deret waktu secara umum

dapat dibagi menjadi dua kelompok yaitu sebagai berikut :

1. Analisis yang sifatnya menjelaskan pola data tersebut berdasarkan waktu.

2. Analisis yang sifatnya eksplanatoris, yakni yang menganalisis hubungan

antarpeubah-peubah deret waktu

2.3 Persamaan Beda

Teori persamaan beda mendasari semua metode deret waktu. Persamaan beda yang

digunakan dalam analisis ekonometrika yang menghasilkan persamaan eksplisit

dimulai dengan mendefinisikan y = f(t). Jika t*adalah variabel bebas maka ∗

adalah variabel terikat sehingga ∗ = f(t*). Gunakan notasi ∗ sebagai nilai yang

mewakili y ketika t berada pada nilai t*+ h. Pembedaan pertama dari y merupakan

nilai dari fungsi t = t*+ h dikurang dengan fungsi t*.

∆yt*+h ≡f(t*+ h)–f( t*)

≡yt*+h –yt*

Diferensial memungkinkan perubahan variabel independen mendekati nol. Karena

data ekonomi lebih sering dikumpulkan selama periode diskrit sehingga lebih

6

dari nol. Dari hal tersebut maka dapat dibentuk beda pertama (turunan pertama)

sebagi berikut :

∆yt = f(t)–f(t-1)≡yt –yt-1

∆yt+1 = f(t+1)–f(t)≡yt+1 –yt

∆yt+2 = f(t+2)–f(t-1)≡yt+2 –yt+1

Menurut Enders (2004), dalam bentuk umum persamaan beda dapat ditulis sebagai

berikut :

= + + (2.1)

2.4 Kestasioneran Data Deret Waktu

Stasioneritas berarti bahwa tidak terdapat perubahan yang drastis pada data.

Fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung

pada waktu dan variansi dari fluktuasi tersebut.

Sekumpulan data dinyatakan stasioner jika nilai rata-rata dan varians dari data deret

waktu tersebut tidak mengalami perubahan secara sistematik sepanjang waktu atau

dengan kata lain rata-rata dan variansnya konstan. Kestasioneran data ini berkaitan

dengan metode estimasi yang digunakan. Tidak stasionernya data akan

mengakibatkan kurang baiknya model yang diestimasi. Selain itu apabila data yang

digunakan dalam model ada yang tidak stasioner, maka data tersebut

7

stasionernya sebuah data adalah adanya autokorelasi. Bila data distasionerkan maka

autokorelasi akan hilang dengan sendirinya, karena itu transformasi data untuk

membuat data yang tidak stasioner menjadi stasioner sama dengan transformasi data

untuk menghilangkan autokorelasi (Makridakis, 1995).

2.4.1 Uji Kestasioneran Data

Uji yang sangat sederhana untuk melihat kestasioneran data adalah dengan

analisis grafik, yang dilakukan dengan membuat plot korelogram. Korelogram

memberikan nilai Auto Correlation (AC) dan Partial Auto Correlation (PAC).

Nilai Auto Correlation (AC) mengukur korelasi antar pengamatan dengan beda

kala (lag) ke-k sedangkan Partial Auto Correlation (PAC) mengukur korelasi

antar pengamatan dengan lag ke-k dan mengontrol korelasi pengamatan antar dua

pengamatan dengan lag kurang dari k. Adapun nilai autokorelasi untuk lag1, 2, 3,…,

k dapat dicari dengan persamaan berikut:

= ( − ) (∑ ( − )− ) (2.2)

keterangan :

=autokorelasi pada lag ke–k

=data pengamatan ke–t

=rata-rata data

8

2.4.2 Uji Kestasioneran Data Secara Kuantitatif

Pengujian sifat stasioner data secara kuantitatif dalah uji akar-akar unit yang

menggunakan metode ADF. Pengujian secara kuantitatif apakah data deret waktu

bersifat stasioner atau tidak sangatlah penting agar hasil kesimpulan tidak bersifat

subyektif sebagimana bila dalam bentuk tampilan grafik. Pengujian menggunakan

metode ADF menyiratkan data bersifat stasioner jika hasil ADF lebih kecil dari nilai

kritis 5%.

− = − +

∆ = ( − 1) +

= + (2.3)

dengan kata lain, jika = ( − 1) = 0atau = 1 yang berarti data tidak bersifat

stasioner atau sebaliknya. Metode transformasi dengan cara pembedaan untuk

mengatasi data deret waktu yang tidak stasioner menjadi stasioner adalah sebagai

berikut :

= + (2.4)

Persamaan tersebut merupakan model yang tidak stasioner. Dengan transformasi

pembedaan pertama, yaitu dikurangi , maka nilai rata-rata dan varian menjadi:

− = +

∆ = +

(∆ ) = ( + ) =

9

Setelah data ditransformasi nilai rata-rata dan varian telah konstan, yang berarti∆( )

sudah stasioner.

2.5 Model Auto Regresif (AR)

Proses Autoregressive dikembangkan oleh Box dan Jenkins pada tahun 1976.

Proses ini mengasumsikan bahwa deret waktu mempunyai rata-rata konstan dan

varian konstan untuk semua waktu, kondisi ini disebut stasioner. Model

Autoregressive adalah model terbaik untuk peramalan dengan waktu yang pendek

(short-term forcasting). Sedangkan untuk peramalan dengan waktu yang cukup

panjang (long-term forcasting) menggunakan proses autoregressive tidak begitu baik.

Model Autogressive (AR) dengan order p dinotasikan dengan AR(p) dengan bentuk

persamaan umum sebagai berikut :

= + + + ⋯ + + Ɛ (2.6)

dengan

= nilai variabel pada waktu ke-t

= koefisien autoregressive, p: 1,2,3,…….,p

Ɛ = nilai galat pada waktu ke-t

10

Dengan |βq| dan etmerupakan kumpulan semua peubah yang memengaruhi Ytselain

dari nilai p muatan waktu lampau terdekat. Dapat diperhatikan model ini sudah

dikurangi dengan konstanta nilai tengah atau garis kecenderungan deret, sehingga

E(Yt) = 0. Dengan demikian, deret yang digunakan dalam model ini adalah

simpangan terhadap rataannya atau terhadap garis kecenderungannya. Jika garis

kecenderungannya membentuk kecenderungan musiman, maka model ini dikatakan

“deseasonalized”atau secara umum dikatakan“detrended”yaitu model yang garis

kecenderungan nya sudah dihilangkan.

2.5.1 Proses Autoregressive Orde Pertama

Model autoregressive orde pertama, disingkat AR(1), persamaannya adalah

Yt= β1Yt-1+ et (2.7)

Sifat–sifat AR(1) yang stasioner adalah

i. E(Yt) = 0

ii. γ0= Var (Yt) =σ2/ (1-β2)

iii. γk=βγk-1=βkσ2/ (1-β2) iv. ρk=γk/γ0

11

2.5.2 Proses Autoregressive Orde Kedua

Model Autoregressive orde kedua, disingkat AR(2), persamaannya adalah

Yt = β1Yt-1 +β2Yt-2 + et (2.8)

Sifat–sifat AR(2) yang stasioner adalah

i. γk =βγk-1 +βγk-2 untuk k=1, 2, …

ii. ρk =βρk-1 +βρk-2 untuk k=1, 2, …

Persamaan diatas dinamakan persamaan Yule-Walker. Syarat kestasioneran

AR(2) adalah β1+β2< 1,β2– β1< 1, |β2| < 1.

2.6 Model Moving average (MA)

Proses moving average pertama kali diperkenalkan oleh Slutsky. Model ini regersinya

melibatkan selisih nilai variabel sekarang dengan nilai dari variabel sebelumnya.

Moving Average (MA) merupakan nilai deret waktu pada waktu t yang dipengaruhi

oleh unsur kesalahan pada saat ini dan unsur kesalahan terbobot pada masa lalu

(Makridakis, 1999).

Model Moving Average disebut juga dengan model rata- rata bergerak yang

mempunyai bentuk sebagai berikut :

12

keterangan :

Yt = nilai variabel pada waktu ke-t

= kesalahan peramalan (galat)

= kesalahan peramalan masa lalu

= konstanta dan koefisien model

Dari persamaan tersebut, terlihat bahwa Yt merupakan rata-rata tertimbang dengan

kesalahan sebanyak q periode ke belakang. Banyaknya kesalahan yang digunakan q

pada persamaan ini menandai tingkat dari model moving average.

2.6.1 Proses Moving Average Orde Pertama

Model yang paling sederhana adalah MA(1), persamaannya adalah

Yt = et -β1et-1 (2.10)

Sifat-sifat model ini adalah

i. E(Yt) = 0

ii. γ0 = Var (Yt) =σ2 / (1+β2)

iii. γ1 = -βσ2

iv. ρ1 = -β / (1+β2)

13

2.6.2 Proses Moving Average Orde Kedua

Model MA(1), persamaannya adalah

Yt = et -β1et-1 (2.11)

Sifat-sifat model ini adalah

i. E(Yt) = 0

ii. γ0 = Var (Yt) =σ2 / (1 +β12 +β22)σ2

iii. γ1 = (-β1 +β1 β2)σ2

iv. γ1 = -β1σ2

v. ρ1 = (-β1 +β1 β2) (1 +β12 +β22)

vi. γk =ρk = 0 untuk k≥3.

2.7 Model Autoregressive Moving Average (ARMA)

perilaku data deret waktu sering kali dapat dijelaskan dengan lebih baik dengan

menggabungkan antara model AR dan model MA. Dengan kata lain nilai Yt tidak

hanya dipengaruhi oleh nilai peubah tersebut tetapi juga oleh residual peubah tersebut

pada periode sebelumnya.

Jika model terdiri atas gabungan proses regresi diri ordo p dan rataan bergerak ordo

14

Bentuk umumnya adalah sebagai berikut :

Yt = + + ⋯ + + + + + ⋯ + (2.12)

2.8 Prosedur Box-Jenkins

Untuk menentukan apakah perilaku data mengikuti pola AR, MA, ARMA, atau

ARIMA, dan untuk menentukan ordo AR, MA, serta tingkat proses diferensiasi untuk

menjadi data stasioner. Box dan Jenkins telah mengembangkan suatu prosedur, yaitu

1. Identifikasi model

2. Estimasi parameter model

3. Evaluasi model

4. Prediksi atau peramalan

2.8.1 Identifikasi Model

Langkah pertama yang dilakukan untuk membangun model adalah mendeteksi

masalah stasioner data yang digunakan. Jika data tidak stasioner pada level,

diperlukan proses diferensiasi untuk mendapatkan data yang stasioner (baik pada

level maupun pada differens).

Metode yang umum digunakan untuk pemilihan model adalah melalui korelogram

15

Misalnya jika dimiliki data deret waktu sebagi berikut , , … , maka dapat

dibangun pasangan nilai( , ),

, , … , , . Autokorelasi untuk lag

k ( korelasi antara dengan ) dinyatakan sebagai yaitu

= ( − ) (∑ ( − )− ) (2.13)

dimana =koefisien korelasi untuk lag k dan =rata-rata data deret waktu.

Karena merupakan fungsi dari k, maka hubungan autokorelasi dengan lagnya

dinamakan fungsi autokorelasi (ACF). Fungsi autokorelasi pada dasarnya

memebrikan informasi bagaimana korelasi antara data-data yang berdekatan.

Selanjutnya, jika fungsi autokorelasi tersebut digambarkan dalam bentuk kurva,

dikenal juga dengan istilah correlogram ACF.

PACF didefinisikan sebagai korelasi antara dan setelah menghilangkan

pengaruh autokorelasi lag pendek dari korelas yang diestimasi pada lag yang lebih

panjang. Algoritma untuk menghitung PACF sebagai berikut,

∅ =

= 1

− ∑ ∅ ,

1 − ∑ ∅ , > 1

dimana∅ : partial autocorrelation pada lag k dan adalah autocorrelation pada

16

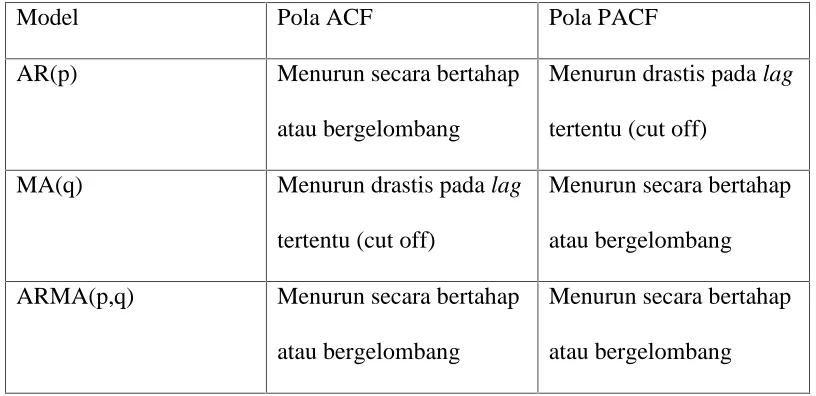

Pemilihan model dengan ACF maupun PACF secara grafis mengikuti ketentuan

[image:32.612.111.519.208.406.2]sebagai berikut :

Tabel 1. Pola ACF dan PACF

Model Pola ACF Pola PACF

AR(p) Menurun secara bertahap

atau bergelombang

Menurun drastis pada lag

tertentu (cut off)

MA(q) Menurun drastis pada lag

tertentu (cut off)

Menurun secara bertahap

atau bergelombang

ARMA(p,q) Menurun secara bertahap

atau bergelombang

Menurun secara bertahap

atau bergelombang

2.8.2 Estimasi Parameter Model

Setelah mendapatkan model tentatif dari langkah sebelumnya, tahap berikutnya

adalah melakukan estimasi model tentatif persamaan berikut. Pada tahap ini

dilakukan pengujian kelayakan model dengan mencari model terbaik. Model terbaik

didasarkan pada goodness of fit, yaitu tingkat signifikansi koefisien peubah

independen (termasuk konstanta) melalui uji t, uji F, maupun nilai koefisien

determinasi (R2) serta dengan menggunakan krteria AIC (Akaike Information

17

2.8.3 Evaluasi Model

Pada tahap ini dilakukan pengujian terhadap residual model yang diperoleh. Model

yang baik memiliki residual yang bersifat random (white noise).

Analisis residual dilakukan dengan koleogram, baik melalui ACF maupun PACF.

Jika koefisien ACF maupun PACF secara individual tidak signifikan, residual yang

didapatkan bersifat random. Jika residual tidak bersifat random, harus kembali

ketahap sebelumnya untuk memilih model yang lain. Pengujian signifikansi ACF dan

PACF dapat dilakukan melalui uji dari Barlett, Box dan Pierce maupun Ljung-Box.

2.8.4 Prediksi atau Peramalan

Tahap terakhir adalah melakukan prediksi atau peramalan berdasarkan model yang

terpilih. Untuk mengevaluasi kesalahan peramalan bias menggunakan Root Mean

Squares Error (RMSE), Mean Absolute Error (MAE) , Mean Absolute Percentage

Error (MAPE).

2.9 Nilai Tukar Mata Uang (Kurs)

Kurs atau nilai tukar (exchange rate) adalah harga sebuah mata uang dari suatu Negara

yang dinyatakan atau diukur dalam mata uang lainnya. Kurs memainkan peranan yang

18

menerjemahkan harga-harga dari berbagai negara ke dalam mata uang lain (Krugman dan

Obstfeld, 2004)

Nilai tukar terbagi atas dua jenis, yakni nilai tukar nominal dan nilai tukar rill. Nilai

tukar nominal menunjukkan harga relatif barang dari dua negara, yaitu perbandingan

harga di dalam negeri dengan harga di luar negeri. Sedangkan nilai tukar real

menunjukkan tingkat ukuran suatu barang dapat diperdagangkan antarnegara

19

III. METODOLOGI PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada semester ganjil tahun ajaran 2017/2018 bertempat di

jurusan matematika, Fakultas Matematika dan Ilmu pengetahuan Alam,

Universitas Lampung.

3.2 Data Penelitian

Pada penelitian ini digunakan data deret waktu perhari nilai tukar (kurs jual)

rupiah terhadap dollar Amerika pada tanggal 4 Agustus 2015–20 Oktober 2016.

Data ini didapatkan dengan mengakses website resmi bank Indonesia

http://www.bi.go.id.

3.3 Metode Penelitian

Penelitian ini dilakukan dengan menggunakan studi literatur secara sistematis

yang diperoleh dari buku-buku maupun media lain untuk mendapatkan informasi

sebanyak mungkin untuk mendukung penulisan skripsi ini. Adapun

20

1. Membuat plot data kurs jual Dollar Amerika (USD) terhadap Rupiah (IDR).

2. Memeriksa kestasioneran data dengan uji hipotesis ADF, dengan formula

sebagai berikut :

1. H0: data tidak stasioner

H1: data stasioner

2. Tingkat signifikansi = 5 %

3. Wilayah kritis, tolak H0 jika p-value <

4. Kesimpulan

Apabila data asli tidak stasioner maka dilakukan transformasi data dengan

proses return (Zt–Zt-1) / Zt-1.

3. Mengidentifikasi model dengan membentuk plot correlogram ACF dan

PACF. Plot ACF digunakan untuk menentukan orde dari MA dan plot PACF

digunakan untuk menentukan orde AR. Idenfikasi model di lakukan pada

kedua data yaitu data asli dan return.

4. Mengestimasi parameter model dengan pengujian kelayakan model

berdasarkan uji signifikansi koefisien peubah independen termasuk konstanta

serta melihat kriteria SC (Schwarz Criterion) sehingga didapatkan model

terbaik untuk dicari solusi persamaan beda.

5. Mengevaluasi model dengan pengujian terhadap galat pada ARMA dengan

31

V. KESIMPULAN

Berdasarkan hasil analisis data nilai kurs jual rupiah terhadap dollar Amerika

periode 04 agustus 2015 hingga 20 oktober 2016, nilai kurs jual cenderung

menurun dari tiap periodenya sehingga di lakukan analisis return. Sehingga

dapat simpulkan model deret waktu terbaik adalah model ARMA (2,2) dengan

persamaan sebagai berikut

DAFTAR PUSTAKA

Cryer, J. D. 1986. Time Series Analysis. PWS-KENT Publishing Company, Boston.

Enders, W. 2004. Applied Econometric Time Series. Wiley, New York.

Hanke, J. E & Wichers, D. W. 2005. Business Forecasting Eight Education. Pearson Printice Hall, New Jersey.

Juanda, B. dan Junaidi. 2012. Ekonometrika Deret Waktu. IPB Press, Bogor

Krugman, Paul dan Obstfeld, Maurice, 2004. Ekonomi Internasional Teori dan

Kebijakan Harper Collins Publisher. Ahli Bahasa. Dr. Faisal H. Basri, S.E.,

M.Sc., PT Indeks Kelompok Gramedia, Jakarta.

Makridakis, S., Wheelwright, S.C. & Hyndman, R. J. 1998. Forecasting : Methods

and Applications. 3rded. John Wiley & Sons, New York.