EXCHANGE RATE PASS-THROUGH DAN INFLATION TARGETING FRAMEROWK DI INDONESIA

(2005:Q1-2016:Q4)

(Skripsi)

Oleh

Rahayu Sri Wulan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

EXCHANGE RATE PASS-THROUGH AND INFLATION TARGETING FRAMEWORK IN INDONESIA (2005.7-2016.7)

By

RAHAYU SRI WULAN

This research aims to find out how Exchange Rate Pass-Through (ERPT) responses toward inflation during the implementation of Inflation Targeting Framework (ITF) policy. This research uses the direct pass-through channel spesifically through import prices. This research uses Vector Error Correction Model as its analysis tool, and inflation, world oil price index, interest rate, exchange rate, and import price index. The result shows that inflation has a positive responses toward world oil price index and import price index. While inflation has a negative responses toward interest rate and rupiah exchange rate toward US dollar.

ABSTRAK

EXCHANGE RATE PASS-THORUGH DAN INFLATION TARGETING FRAMEWORK DI INDONESIA (2005.7-2016.7)

Oleh

RAHAYU SRI WULAN

Tujuan Penelitian ini adalalah untuk melihat bagaimana respon Exchange Rate Pass-Through (ERPT) terhadap inflasi selama diimplementasikannya Inflation Targeting Framework (ITF). Penelitian ini menggunakan transmisi jalur direct pass-through yaitu melalui harga impor. Alat analisis yang digunakan adalah Vector Error Correction Model (VECM) dengan variabel inflasi, indeks harga minyak dunia, tingkat suku bunga, nilai tukar, dam indeks harga impor. Hasil penelitian ini menunjukan bahwa inflasi direspon positif terhadap indeks harga minyak dunia dan indeks harga impor. Sedangkan inflasi direspon negatif oleh tingkat suku bunga dan nillai tukar rupiah terhadap dollar Amerika Serikat.

EXCHANGE RATE PASS-THROUGH DAN INFLATION TARGETING FRAMEROWK DI INDONESIA

(2005:Q1-2016:Q4)

Oleh

Rahayu Sri Wulan

Skripsi

Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi

pada

Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan pada hari Sabtu 21 September 1996 di Sidomulyo Kabupaten Tanggamus. Penulis merupakan putri pertama pasangan Bapak Ahmad Rasyid dan Ibu Ruminah

Penulis mengawali pendidikan formal di Taman Kanak–Kanak Islam , Gunung Sari, Tanggamus yang diselesaikan pada tahun 2001/2002, SD Negeri 1 Gunung Sari diselesaikan pada tahun 2007/2008. SMP Negeri 2 Ulubelu diselesaikan pada tahun 2010/2011, adapun bentuk kegiatan yang diikuti yaitu OSIS, menjabat sebagai wakil ketua OSIS dan aktif dalam ekstrakulikuler Pramuka, paduan suara, olahraga bola voli. Serta medapat prestasi akademik dengan predikat Juara Umum III selama tiga tahun menempuh pembelajaran di sekolah. Kemudian penulis melanjutkan di SMA N 1 Gadingrejo dan diselesaikan pada tahun ajaran 2013/2014. Adapun kegiatan yang diikuti yakni olahraga bola voli dan dipercaya menjadi salah satu perwakilan Olimpide Kebumian.

serta Kemenper. Lalu, pada tahun 2017 penulis melaksanakan KKN di Desa Simpang Agung Kabupaten Lampung Tengah.

MOTO

“Selalu ada harapan bagi dia yang selalu berdoa, dan selalu ada jalan bagi dia

yang selalu berusahan”

(Rahayu Sri Wulan)

“Build your own dream,or someone else will hire you to build theirs”

(Farrah Gray)

“Sesungguhnya bersama kesukaran ituada kemudahan. Karena itu bila kau telah

selesai (mengerjakan yang lain) dan kepada tuuhan berhadaplah”

PERSEMBAHAN

Alhamdulillahirobbil’alamin dengan penuh rasa syukur kepada Allah SWT dan

Nabi Muhammad SAW, ku persembahkan karya sederhana ini untuk:

Ayah Ahmad Rasyid dan Ibu Ruminah

Kedua orang tua terbaik yang telah Allah anugerahkan kepadaku. Terima kasih untuk ayahku Ahmad Rasyid, atas kasih sayang yang tak terhingga, panutan dalam hidup, dan pemberi nilai-nilai. serta segala keajaiban “doa ibu”, dukungan,

kekuatan, dan materi yang selalu ada dalam langkah dan usahaku.

Adikku Andrean Rahmadanu Kurniawan

Terima kasih telah memberikan warna kehidupan tersendiri. Kebersamaan dibalik canda, semangat yang terselip dalam keceriaan. Semoga kita bisa sukses serta

membahagiakan kedua orang tua.

Keluarga besar, sahabat dan teman-teman

Terima kasih telah membantu dan menemani hari-hariku.

Dosen–dosen Fakultas Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan yang telahmemberikan motivasi, arahan, dan nasehat yang sangat membangun. Serta Almamater tercinta Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan

SANWACANA

Alhamdulillahirobbilalamin, puji syukur kehadirat Allah SWT karena berkat limpahan rahmatnya penulis dapat menyelesaikan skripsi yang berjudul

“Exchange Rate Pass-Through Dan Inflation Targeting Framework Di Indonesia (2005:Q1-2016:Q4)”yang merupakan salah satu syarat dalam memperoleh gelar Sarjana Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Berkat bimbingan, bantuan serta arahan, pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi, S.E., M.Si., selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Emi Maimunah, S.E., M.Si., selaku Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Arivina Ratih Yulihar T, S.E., M.M., selaku Dosen Pembimbing Akademik yang telah membimbing dan memberikan arahan sejak semester awal hingga akhir.

memberikan arahan, ilmu, dan saran kepada penulis hingga skripsi ini terselesaikan.

6. Nurbetty Herlina, S., S.E., M.Si., dan Bapak Thomas Andrian S.E., M.Si., selaku dosen penguji dan pembahas yang telah memberikan arahan, tambahan pengetahuan dan masukan kepada penulis dengan penuh kesabaran dan ketelitian.

7. Bapak dan Ibu Dosen Program Studi Ekonomi Pembangunan: Prof. Sahala, Pak Nairobi, Pak Yoke, Pak, Toto, Pak Wayan, Pak Ambya, Pak Husaini, Pak Imam, Pak Yudha, Pak Asrian, Ibu Betty, Ibu Irma, Ibu Emi, Ibu Marselina, Ibu Zulfa, Ibu Ratih, serta seluruh Bapak Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran yang sangat bermanfaat selama menuntut ilmu di Fakultas Ekonomi dan Bisnis Universitas Lampung.

8. Ibu Yati, Mas Ma’ruf, Pak Rully, Pak Sanudin, Kyai, serta seluruh staf dan

pegawai Fakultas Ekonomi dan Bisnis Universitas Lampung atas seluruh bantuan yang selama ini diberikan kepada penulis.

10. Adikku tersayang Andrean Rahmadanu Kurniawan, yang telah memberikan doa dan semangat kepada mbak. Terimaksih atas doa dan semangatnya adikku.

11. Mr. Ahmad Sutanto patner terbaik dari awal masuk kuliah sampai akhir yang selalu ada, terima kasih untuk segala dukungan, doa, dan semangatnya. 12. Sahabat- sahabat spesialku, Dewy Astuty, Aulia Frisca, Sofie Maghfira.

Terima kasih sudah ada sejak awal, kemudian tau, mau mengengerti dan tetap bertahan hingga akhir.

13. Sahabat likebrother (Keluarga Harapan) M. Afwan Abdillah, Rizzo Ananditho Ramdhan, Rahmad Santoso, Ridho JN, M.Vickry, Ahmad Saprudin, Farid Syah Putra. Terimakasih telah member keceriaan dan berjuang bersama, semangat untuk my brothers.

14. Moneter Squad, Mba Intan, Lupita, Jeng, Laila, Febri, Nanang. Selamat berjuang dan terima kasih kekompakannya.

15.EP Brother and Sister ‘14 tidak bisa saya sebutkan satu persatu.

16. Rekan KKN yakni Dessi, Mei, Rasyid, Wayan, Ketut dll.

17. Semua pihak yang telah membantu dalam penyusunan skripsi ini dari awal sampai dengan skripsi ini terselesaikan.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 8 Oktober 2018 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR GAMBAR ... iii

DAFTAR TABEL... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 11

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Landasan Teori ... 13

1. Purchasing Power Parity (PPP) ... 13

a. Versi Absolut PP ... 14

b. Versi Relatif PPP... 14

2. Konsep Dasar Exchange Rate Pass-Through ... 15

a. Direct Pass-Through Effect... 16

b. Indirect Pass-Through Effect ... 18

3. Interest Rate Differential ... 19

4. Aliran Modal Luar Negeri (Capital Inflow)... 21

5. Nilai Tukar ... 23

6. Ekspor Neto ... 24

7. Output Gap... 25

8. Indeks Harga Konsumen... 26

9. Gambaran Umum ITF... 27

a. Pengertian ITF... 27

b. Ruang Lingkup ITF... 29

B. Landasan Empiris ... 30

C. Kerangka Pemikiran ... 31

D. Hipotesis ... 33

III. METODE PENELITAN A. Jenis dan Sumber Data... 35

B. Batasan Variabel Penelitian ... 36

1. Inflasi ... 36

2. Interest Rate Differential ... 36

3. Aliran Modal Luar Negeri ... 36

5. Indeks Harga Impor ... 37

6. Ekspor Neto ... 37

7. Output Gap... 38

C. Metode Analisis ... 38

D. Prosedur Analisis VAR ... 42

a. Uji Stasioneritas ... 42

b. Penentuan Lag Optimum ... 43

c. Uji Stabilitas VAR ... 44

d. Uji Kausalitas Grangger... 44

e. Uji Kointegrasi Johansen ... 45

f. Estimasi VAR dan VECM ... 46

g. Impulse Response Function ... 46

h. Variance Decomposition... 47

IV. HASIL DAN PEMBAHASAN A. Uji Stasioneritas ... 48

B. Penentuan Lag Optimum ... 49

C. Uji Stabilitas VAR... 50

D. Uji Kausalitas Grangger ... 52

E. Uji Kointegrasi Johansen... 55

F. Estimasi VECM ... 57

1. Estimasi Jangka Panjang... 57

2. Estimasi Jangka Pendek ... 59

G. Impulse Response Function ... 63

1. Respon Capital Inflow Terhadap Guncangan (Shock) Interest Rate Differential Selama Diimplementasikannya ITF ... 63

2. Respon Nilai Tukar Terhadap Guncangan (Shock) Capital Inflow Selama Diimplementasikannya ITF... 64

3. Respon Indeks Harga Impor terhadap Guncangan (shock) Nilai Tukar Selama Diimplementasikannya ITF ... 65

4. Respon Inflasi terhadap Guncangan (shock) Indeks Harga Impor Selama Diimplementasikannya ITF... 66

H. Variance Decomposition ... 67

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 70

B. Saran ... 71

DAFTAR GAMBAR

Gambar Halaman

1. Pergerakan Inflasi (IHK)... 4 2. Nilai Tukar USD Terhadap Rupiah ... 6 3. Mekanisme Transmisi Kebijakan Moneter Melalui Saluran Nilai Tukar 16 4. Kerangka Pemikiran... 33 5. Stabilitas VAR dengan Menggunakan Inverse Roots Of AR

Characteristic Polynomial ... 51 6. Alur Transmisi Saluran Nilai Tukar... 54 7. Respon Capital Inflow Terhadap Guncangan (Shock) Interest Rate

Differential Selama Diimplementasikannya ITF ... 63 8. Respon Nilai Tukar Terhadap Guncangan (Shock) Capital Inflow

Selama Diimplementasikannya ITF... 64 9. Respon Indeks Harga Impor terhadap Guncangan (shock) Nilai Tukar

Selama Diimplementasikannya ITF ... 65 10. Respon Inflasi terhadap Guncangan (shock) Indeks Harga Impor

DAFTAR TABEL

Tabel Halaman

1. Penelitian Terdahulu ... 30

2. Variabel Penelitian... 34

3. Hasil Uji Unit Root Pada Level ... 48

4. Hasil Uji Unit Root Pada First Difference ... 49

5. Hasil Penentuan Lag Optimum ... 50

6. Hasil Pengujian Roots Of AR Characteristic Polynomial ... 50

7. Hasil Estimasi Grangger Causality ... 52

8. Hasil Uji Kointegrasi ... 56

9. Hasil Estimasi VECM Jangka Panjang... 57

10. Hasil Estimasi VECM Jangka Pendek ... 58

DAFTAR LAMPIRAN

Lampiran Halaman

1

I. PENDAHULUAN

A. Latar Belakang

Krisis yang terjadi pada tahun 1997/1998 menyebabkan banyak negara di dunia mengubah kebijakan moneternya baik dalam rezim nilai tukar maupun kerangka kebijakan moneter yang dianutnya. Negara Indonesia mengubah rezim nilai tukar yang sebelumnya menggunakan rezim nilai tukar tetap (fixed exchange rate) berubah menjadi nilai tukar mengambang bebas (floating exchange rate). Sedangkan dalam kerangka kebijakan moneter, terjadi pergeseran jangkar nominal yang digunakan yaitu dari sebelumnya mengadopsi penargetan jumlah uang beredar menjadi penargetan inflasi (Inflation Targeting Framework).

Inflation Targeting Framework atau lebih dikenal sebagai ITF merupakan salah

satu strategi kebijakan moneter yang ditandai dengan pengumuman kepada publik mengenai target kuantitatif (kisaran target) dari tingkat inflasi yang hendak dicapai dalam beberapa periode ke depan, serta adanya pernyataan secara eksplisit bahwa inflasi yang rendah dan stabil merupakan tujuan jangka panjang yang utama dari kebijakan moneter (Mashury, 2008).

2

oleh bank sentral tidak hanya di negara-negara maju tetapi juga negara berkembang dengan menjadikan inflation targeting sebagai kerangka kebijakan moneter (Scott, 2009).

Berdasarkan Kuncoro (2015) implementasi (ITF) di negara berkembang ternyata tidak sebaik negara maju. Pada hakikatnya permasalahan yang timbul di negara berkembang yang mengimplementasikan ITF relatif sama. Implementasi ITF di beberapa negara berkembang seperti India, Meksiko dan Indonesia memiliki pola fenomena moneter yang identik dimana peran nilai tukar masih cukup besar dalam mempengaruhi tingkat inflasi (Kuncoro, 2015). Penerapan rezim nilai tukar mengambang bebas (floating exchange rate) menjadikan pergerakan nilai tukar tidak lagi dibatasi pada suatu tigkat tertentu tetapi dibiarkan bebas bergerak sesuai dengan kekuatan permintaaan dan penawaran yang terjadi di pasar.

Besarnya dampak dari perubahan nilai tukar pada harga mempunyai implikasi yang penting dalam perumusan kebijakan terutama dalam hal pengendalian inflasi sejalan dengan penerapan ITF. Pengaruh perubahan nilai tukar terhadap perubahan harga–harga baik harga domestik, harga impor dan harga ekspor dikenal dengan istilah exchange rate pass-through (ERPT).

Pass-through merupakan sebuah mekanisme untuk melihat besaran guncangan

3

Sahminan (2005) mengungkapkan bahwa pass-through nilai tukar (exchange rate pass-through) adalah perubahan harga (ekspor, impor, maupun domestik) sebagai akibat perubahan satu persen kurs domestik terhadap kurs asing. Jika proporsi perubahan harga sama besarnya dengan proporsi perubahan nilai tukar, maka disebut complete pass-through, sedangkan jika perubahan nilai tukar tersebut tidak mempengaruhi tingkat harga maka disebut dengan zerro exchange rate pass-through.

Jalur transmisi perubahan harga yang berasal dari perubahan nilai tukar dapat terjadi baik secara langsung (direct exchange rate pass-thorugh) maupun secara tidak langsung (indirect exchange rate pass-through). Pengaruh secara langsung terjadi karena perkembangan nilai tukar mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi di masyarakat, khususnya terhadap barang dan jasa yang diimpor dari luar negeri baik sebagai barang jadi maupun bahan baku dan barang modal. Sementara itu, pengaruh secara tidak langsung terjadi karena perubahan nilai tukar mempengaruhi khususnya komponen ekspor dan impor dalam permintaan agregat. Perkembangan ini akan berdampak pada besarnya output riil dalam ekonomi yang pada akhirnya akan menentukan besarnya tekanan inflasi dari sisi kesenjangan output.

4

digunakan untuk mengukur tingkat inflasi adalaah Indeks Harga Konsumsi (IHK). Perubahan IHK dari waktu kewaktu menunjukan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat (Bank indonesia). Menurut situs Badan Pusat Statistik (BPS) Indonesia, IHK didefinisikan sebagai suatu indeks yang digunakan untuk mengukur rata-rata perubahan harga dalam suatu periode dari suatu kumpulan barang dan jasa yang dikonsumsi oleh penduduk maupun rumah tangga dalam kurun waktu tertentu. Indeks harga konsumen dari tahun ketahun rata-rata meningkat. Salah satu faktor yang mempengaruhinya adalah nilai tukar. Perubahan IHK sebagai akibat perubahan kurs dapat diidentifikasi dari perubahan kurs dalam hal ini depresiasi akan menyebabkan harga barang-barang impor baik bahan baku, maupun barang-barang jadi akan lebih mahal dalam mata uang domestik, sehingga distributor dalam negeri yang menjual barang yang menjual barang jadi yang diimpor akan dijual lebih mahal dalam negeri.

Sumber : Bank Indonesia

5

Berdasarkan gambar 1 diatas, dapat dilihat setelah diimplementasikannya Inflation Targeting Framework (ITF) inflasi mengalami fluktuasi yang beragam, inflasi terjadi pada periode 2005 sebesar 17,11 persen (yoy) jauh di atas sasaran inflsi sebesar 6 persen ± 1 persen pada bulan desember. Inflasi ini dipengaruhi oleh inflasi administered price. Administered price adalah inflasi yang disebabkan oleh perubahan perubahan harga sekelompok barang yang harganya diatur atau dikendalikan oleh pemerintah seperti BBM, tarif listrik, telpon dan lain sebagainya.

6

sesuai dengan target inflasi yang ditetapkan oleh Bank Indonesia (Bank Indonesia, 2016).

Keterkaitan antara pengaruh pergerakan nilai tukar terhadap pembentukan harga (ERPT) pada suatu perekonomian terbuka, membuat otoritas moneter yang mengimplementasikan ITF pada khususnya, akan mengalami kesulitan dalam menentukan fokus kebijakan moneternya. Di satu sisi implementasi ITF mengharuskan bank sentral komitmen terhadap pencapaian target inflasi yang sudah ditetapkan, tetapi di sisi lain semakin meluasnya keterbukaan ekonomi menjadikan pergerakan nilai tukar memegang peran yang penting terhadap pembentukan variabel sasaran kebijakan moneter khususnya terhadap pembentukkan harga yang akan diterima oleh konsumen. Pada gambar 1 digambarkan bagaimana pergerakan nilai tukar setelah di implementasikannya ITF.

Sumber : Bank Indonesia Data Diolah

7

Gambar 2 di atas menunjukan pergerakan nilai tukar rupiah terhdap USD setelah di implementasikannya ITF. Pada awal periode implementasi ITF nilai tukar rupiah terhadap dollar AS berada pada kisaran sepuluh ribu rupiah per dollar AS, kemudian cerenderung stabil hingga Desember 2007 berada pada kisaran sembilan ribu rupiah per dollar AS, tetapi pada awal tahun 2008 nilai tukar rupiah mengalami penurunan atau terdepresiasi cukup tajam hingga mencapai kisaran dua belas ribu rupiah per dollar AS. Hal tersebut terjadi karena krisis ekonomi global yang bermula pada krisis ekonomi Amerika Serikat yang kemudian menyebar kenegara-negara lain diseluruh dunia, termaksuk indonesia.

Indonesia merupakan negara yang masih sangat bergantung dengan aliran dana dari investor asing, dengan adanya krisis global ini secara otomatis para investor asing tersebut menarik dananya dari Indonesia. Hal ini yang berakibat jatuhnya nilai mata uang rupiah (rupiah terdepresiasi). Akan tetapi di regional Asia, Indonesia merupakan negara yang mengalami dampak negatif paling ringan dari krisis tersebut dibandingkan dengan negara lainnya sehingga dapat dilihat pada grafik di atas nilai tukar rupiah terus membaik hingga September 2013.

8

tersebut tidak diimbangi dengan ketersediaan valas di pasar keuangan. Hal tersebut membuat nilai tukar rupiah tertekan dalam (Martowardojo, 2015).

Secara teoritis perubahan nilai tukar (apresiasi/depresiasi) akan menyebabkan harga barang-barang yang akan diimpor baik barang konsumsi (barang jadi) maupun bahan baku input. Dengan demikian adanya perubahan harga impor tersebut akan mempengaruhi harga yang diterima konsumen. Fluktuasi nilai tukar memiliki pengaruh yang besar bagi kelangsungan perekonomian Indonesia. Teori ekonomi meyatakan bahwa jika nilai tukar mata uang domestik mengalami penguatan (apresiasi) maka daya saing produk-produk Indonesia di luar negeri akan mengalami penurunan dalam arti harga produk-produk Indonesia di luar negeri akan menjadi lebih mahal, sehingga volume ekspor akan mengalami penurunan. Kemudian di sisi lain jika nilai tukar mata uang domestik melemah (depresiasi) maka daya saing produk-produk Indonesia di luar negeri akan mengalami peningkatan, dalam arti harga produk Indonesia di luar negeri akan menjadi lebih murah sehingga volume ekspor akan mengalami peningkatan.

9

Penelitian sebelumnya yang dilakukan oleh Hyder dan Shah (2014) diduga kuat bahwa pengaruh perubahan kurs di negara small open-economic (seperti Indonesia) diawali dengan adanya shock (guncangan) terhadap harga minyak dunia. Dengan adanya shock terhadap harga minyak dunia selanjutnya akan mempengaruhi ekspektasi masyarakat terhadap tinginya inflasi yang selanjutnya akan mempengaruhi biaya produksi. Sehingga ketika Bank Indonesia melakukan intervensi pada suku bunga. Suku bunga yang ditetapkan oleh Bank Indonesia akan mempengaruhi jumlah uang yang beredar di masyarakat sehingga dapat menekan inflasi. Terdapat empat aspek yang akan dibahas pada penelitian ini. Pertama yaitu melakukan uji kausalitas pada transmisi saluran nilai tukar inflasi. Kedua, menganalisis keseimbangan jangka pendek dan jangka panjang transimsi exchange rate pass-through ke inflasi. Ketiga, menganalisis shock atau guncangan pada exchange rate pass-through ke inflasi. Dan melihat berapa besar kontribusi exchange rate pass-through pada inflasi setelah di implementasikannya ITF.

10

stabilitas harga. ERPT yang lebih rendah, pada gilirannya, merangsang dan mendorong inflasi yang rendah. Demikian pula, Adolfson (2007) menemukan bahwa kurangnya kredibilitas otoritas moneter dapat menyebabkan masalah volatilitas nilai tukar sedangkan penelitian yang dilakukan oleh Edwards (2006) menunjukkan bahwa inflation targeting akan menyebabkan volatilitas nilai tukar yang lebih tinggi.

Hasil penelitian yang dilakukan oleh Kuncoro (2015) mengatakan fenomena ERPT cenderung tidak berubah baik pada periode sebelum dan sesudah diimplementasikan ITF. Fluktuasi nilai tukar gagal menjelaskan kebijakan suku bunga. Kemudian tidak ada hubungan kausal dua arah antara nilai tukar dan tingkat inflasi. Selain itu, penelitian yang dilakukan Mujica (2009) menunjukkan bahwa penerapan ITF di emerging country seperti Filipina dan Thailand, awalnya, berkontribusi terhadap penurunan substansial koefisien pass-through. Namun, dalam tahap kedua koefisien pass-through meningkat tajam. Dan ditemukan adanya hubungan kasualitas dua arah antara nilai tukar dan inflasi (IHK). Adanya temuan yang bertentangan tersebut penting untuk dilakukan penelitian lebih lanjut untuk mengidentifikasi keterkaitan antara ERPT dan inflasi. Sehingga dalam penelitian ini penulis tertarik untuk mengambil judul penelitian

tentang ”EXCHANGE RATE PASS-THROUGH DAN INFLATION TARGETING

FRAMEWORKDI INDONESIA”

B. Rumusan Masalah

11

1. Apakah terdapat hubungan kausalitas antara inflasi dan ERPT setelah diimplementasikannya ITF?

2. Bagaimana hubungan keseimbangan jangka panjang dan jangka pendek antara inflasi dan ERPT, setelah di implementasikannya ITF ?

3. Bagaimana respons ERPT pada inflasi setelah diimplementasikannya ITF ? 4. Berapa besar kontribusi ERPT pada inflasi setelah diimplementasikannya

ITF ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka dapat diketahui bahwa tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis hubungan Kausalitas antara inflasi dan ERPT setelah diimplementasikannya ITF.

2. Untuk mengetahui hubungan keseimbangang jangka pajang dan jangka pendek anatara inflasi dan ERPT, setelah di implementantasikannya ITF. 3. Untuk mengetahui bagaimana respons ERPT pada inflasi setelah

diimplementasikannya ITF.

4. Untuk mengatahui kontribusi ERPT pada inflasi setelah diimplementasikannya ITF.

D. Manfaat Penelitian

12

2. Penelitian ini bermanfaat untuk penulis sebagai bentuk pengapliaksian ilmu yang telah tercermin selama proses perkuliahan.

3. Penelitian ini bermanfaat sebagai sarana untuk mempelajari bagaimana ERPT dan ITF di Indonesia, sehingga dapat mengevaluasi kebijakan moneter selama diimplementasikannya ITF.

13

II. TINJAUAN PUSTKA

A. Landasan Teori

1. Purchasing Power Parity (PPP)

Landasan teoritis hubungan antara harga dan nilai tukar didasarkan pada teori Purchasing power parity (PPP), sebuah cabang dari hukum satu harga (the law of

one price), dengan asumsi bahwa tidak ada hambatan perdagangan dan biaya transportasi. Purchasing power parity (PPP), dalam Bahasa Indonesia lebih dikenal sebagai paritas daya beli adalah teori yang menyatakan bahwa perubahan nilai tukar dalam jangka waktu tertentu akan bersifat proporsional atau sebanding besarnya terhadap perubahan tingkat harga yang berlaku di kedua negara selama periode yang sama (Salvatore, 2014). Secara matematis, PPP tanpa biaya transportasi dan tarif dapat ditulis sebagai beriku:

= ∗ ...(Persamaan 1)

Dimana :

adalah harga domestik pada waktu t,

∗ adalah harga impor dunia, dan

14

Teori paritas daya beli terdiri dari dua versi, pertama versi absolut purchasing power parity absolute, dan yang kedua adalah purchasing power parity relative.

a. Versi absolut PPP

Teori absolut PPP memformulasikan bahwa nilai tukar equilibrium sama dengan tingkat harga yang berlaku di kedua negara yang terkait (Salvatore, 2014). Menurut Salvatore (2014) ada tiga kelemahan dari teori absolut PPP, yaitu :

1. Pertama adalah teori absolut ini terlalu mengutamakan nilai tukar sebagai faktor yang menyeimbangkan barang dan jasa sehingga suatu negara yang mengalami defisit neraca pembayaran, sedangkan pada kenyataannya bukanlah demikian.

2. Kedua, tidak dapat dijelaskan secara tuntas peranan nilai tukar dalam menyeimbangkan arus perdagangan dalam barang dan jasa, mengingat adanya barang yang tidak pernah diperdagangkan antar negara.

3. Ketiga, teori absolut PPP tidak dapat menjelaskan peran biaya transportasi atau berbagai kendala yang menghalangi kelancaran perdagangan internasional.

b. Versi Relatif PPP

15

khususnya dalam periode inflasi. Meski teori ini relatif lebih baik daripada versi sebelumnya, teori ini tidak lepas dari adanya kelemahan akibat adanya barang dan jasa yang tidak pernah diperdagangkan (non tradable goods) secara internasional serta adanya perubahan secara struktural.

2. Konsep Dasar Exchange Rate Pass-Through

Pass-through adalah sebuah mekanisme transmisi untuk melihat besaran guncangan yang sebabkan oleh sebuah faktor tertentu. Dalam istilah ekonomi pass-through merupakan mekanisme transmisi dari nilai tukar ke tingkat harga yang dikenal sebagai exchange rate pass-through (ERPT) yang didefinisikan sebagai presentase perubahan nilai tukar yang ditransmisikan kepada harga barang yang diperdagangkan di dalam negeri (Krugman dan Obstfeld, 2000).

Jalur transmisi perubahan harga yang berasal dari perubahan nilai tukar dibagi menjadi dua yaitu, jalur langsung (direct pass-through) terjadi karena perkembangan nilai tukar mempengaruhi pola pembentukan harga oleh perusahaan dan ekspoktasi indlasi di masyarakat, khususnya terhadap brang dan jasa tang diimpor dari luar negeri baik barang jadi maupun bahan baku dan barang modal.

16

transmisi kebijakan moneter melalui saluran nilai tukar yang kemudian pada akhirnya akan mempengaruhi inflasi.

Sumber : Bank Indonesia

Gambar 3. Mekanisme Transmisi Kebijakan Moneter Melalui Saluran Nilai Tukar

a. Direct Pass-Thourgh

Transmisi Pengaruh nilai tukar terhadap harga secara langsung dapat diilustrasikan sebagai berikut, jika pemerintah menurunkan BI Rate yang berdampak pada penurunan tingkat suku bunga dalam negeri sehingga terjadi interest rate differensial dengan tingkat suku bunga luar negeri. Tingginya tingkat suku bunga luar negeri memicu investor untuk mengalihkan portofolio domestik mereka ke portofolio asing sehingga permintaan mata uang luar negeri akan meningkat dan membuat tekanan terhadap rupiah terdepresiasi. Depresiasi rupiah akan menyebabkan kenaikan harga barang-barang impor (imported inflation). Barang-barang tersebut dapat berupa barang konsumsi, bahan baku atau barang

Perbedaan Suku Bunga DN-LN

Aliran Modal LN dan Supply dan Demand Valas

Nilai Tukar TransmisiDi Sektor Keuangan Resiko

Harga-harga

Trade Goods

Inflasi

Ekspor Neto PDB OG

Transmisi Di Sektor Riil Kebijakan

Moneter

17

modal. Dampak perubahan nilai tukar terhadap inflasi melalui impor barang konsumsi tergolong dalam first direct pass-through, karena harga impor barang tersebut dapat langsung mempengaruhi harga jual produk tersebut di dalam negeri. Kelompok barang ini memiliki elastisitas yang tinggi terhadap perubahan nilai tukar.

Dampak melalui impor bahan baku dan barang modal tergolong dalam second direct pass-through, karena pembentukan harganya melalui proses produksi terlebih dulu. Kelompok ini memiliki elastisitas yang lebih rendah terhadap perubahan nilai tukar dibandingkan kelompok barang konsumsi. Besarnya pengaruh ini tergantung dari seberapa besar ketergantungan produksi barang suatu negara terhadap bahan baku dan barang modal impor. Semakin tinggi kandungan impornya maka semakin besar pengaruhnya. Selanjutnya apabila terjadi depresiasi dalam satu negara maka akan timbul dua kondisi dalam harga impornya, yaitu:

1) Complete Pass-Through, yaitu jika efek dari depresiasi tersebut benar-benar tercermin pada kenaikan harga impornya. Misalnya apabila terjadi depresiasi sebesar sepuluh persen maka kenaikan pada harga impor juga sebesar sepuluh persen. Selain itu menurut (Bailliu & Bouzakez, 2004) pass-through dikatakan complete atau penuh apabila biaya marginal perdagangan adalah konstan. Lebih lanjut, complete pass-through merupakan pengembangan dari hukum satu harga (the law of one price).

18

harga impor hanya berkisar tujuh persen ditangan konsumen (Salvatore,2014). Incomplete pass-through juga akan terjadi apabila biaya marginal perdagangan tidak konstan.

Krugman (2000) membuat contoh di mana biaya marginal akan menyebabkan perubahan dalam volume impor. Apabila terjadi apresiasi mata uang dari negara pengimpor, maka harga barang impor akan turun, sehingga volum impor dalam negara tersebut menjadi tinggi, karena munculnya banyak barang permintaan barang impor. Kenaikan volume impor tersebut akan menyebabkan kenaikan biaya marginal transportasi, sehingga harga barang impor tidak akan turun sama banyak nya dengan apresiasi mata uang negara tersebut.

2. Indirect Pass-Through Effect

19

ekspor dan barang impor tersebut akan meningkatkan harga barang-barang tersebut sehingga akhirnya sehingga akhirnya meningkatkan harga konsumen.

3. Interest Rate Differential

Berdasarkan penjelasan yang diberikan oleh Bank Indonesia, Suku Bunga Bank Indonesia merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia melalui rapat dewan gubernur yang diadakan setiap bulan dan diimplementasikan pada operasi moneter yang dilakukan melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Kebijakan pemberian suku bunga yang tinggi dapat menimbulkan dampak negatif pada kegiatan ekonomi. Tingkat suku bunga tinggi dapat menyebabkan cost of money menjadi mahal. Hal demikian akan memperlemah daya saing ekspor dipasar dunia sehingga dapat membuat dunia usaha tidak bergairah melakukan investasi dalam negeri, produksi akan turun, dan pertumbuhan ekonomi menjadi stagnan (Boediono, 2000).

Ketika Bank Indonesia menaikkan suku bunga acuannya akan menyebabkan terjadinya selisih antara suku bunga Indonesia dengan suku bunga negara lain. Selisih suku bunga atau Interest Rate Differential (IRD) merupakan ukuran perbedaan atau selisih tingkat bunga antara dua aset yang berbunga antar harga mata uang dua negara. Pedagang di pasar valas menggunakan interest rate differential ketika menetapkan harga kurs dimasa depan. Berdasarkan paritas suku

20

berjangka (Future contract) saat ini. Perbedaan atau selisih tingkat bunga antara dua aset yang berbunga antar harga mata uang dua negara. Pedagang di pasar valas menggunakan interest rate differential ketika menetapkan harga kurs dimasa depan. Berdasarkan paritas suku bunga, seorang pedagang dapat menciptakan ekspektasi kurs di masa depan antara dua mata uang dan menetapkan premium (atau discount ) pada pasar kurs kontrak berjangka (Future contract) saat ini.

Paritas suku bunga merupakan teori yang paling dikenal dalam Keuangan internasional. Paritas suku bunga mendasarkan nilai kurs berdasarkan tingkat bunga antar negara yang bersangkutan. Dalam negara dengan sistem kurs valas bebas, tingkat bunga domestik, cenderung disamakan dengan tingkat bunga luar negeri dengan memperhitungkan perkiraan laju depresiasi mata uang negara yang bersangkutan terhadap negara lain.

21

perbedaan tingkat suku bunga di dua negara dengan nilai tukar mata uangnya terhadap mata uang negara lain.

4. Aliran Modal Luar Negeri (Capital Inflow)

Penanaman modal asing merupakan usaha yang dilakukan pihak asing dalam rangka menanamkan modalnya di suatu negara dengan tujuan untuk menciptakan suatu produksi. Penanaman modal asing merupakan salah satu bentuk dari keterbukaan ekonomi selain dari perdagangan internasional (Kappel, 2003). Keterbukaan dalam hal modal asing dapat mempercepat pertumbuhan ekonomi karena dengan investasi asing yang masuk dapat menambah faktor-faktor produksi domestik baik mengenai kuantitas maupun kualitas yang kemudian mendorong pertumbuhan ekonomi. Pada dasarnya, terdapat tiga bentuk modal asing yang bergerak dalam lalu lintas modal internasional, yaitu investasi langsung (foreign direct invesment), investasi portofolio (portfolio invesment) dan aliran modal bentuk lain (other types of flows) (Edwards, 2000). Ketiga bentuk aliran modal ini memiliki sifat yang berbeda dan memberi pengaruh yang berlainan pula pada perekonomian suatu negara. Adapun motif utama investor asing menanamkan modalnya adalah didorong oleh beberapa alasan, yaitu:

1. Melakukan diversifikasi portofolio diberbagai lokasi 2. Memperoleh keuntungan yang lebih tinggi

3. Menghindari risiko politik (political risks) 4. Berspekulasi di pasar valuta asing

22

perkembangan teknologi terutama teknologi informasi dan komunikasi, memainkan peran yang besar dalam mempercepat peningkatan mobilitas capital flow. Selain itu, pengembangan infrastruktur pasar modal yang disertai dengan

liberalisasi pasar modal seperti penghapusan hambatan repatriasi, pengurangan hambatan pastisipasi dan kepemilikan pihak asing, juga berkontribusi terhadap perluasan capital flow ke pasar negara berkembang.

Keadaan aliran modal di suatu negara dapat diketahui dengan melihat catatan neraca pembayaran (balance of payment) negara yang berrsangkutan, khususnya dalam transaksi neraca modal (capital account). Bila neraca transaksi modal mengalami surplus, berarti terjadi aliran modal bersih yang masuk (net capital inflow) ke negara tersebut. Aliran modal masuk ini berdampak pada peningkatan

aliran cadangan internasional, yang selanjutnya dapat memperbaiki kinerja neraca pembayaran yang dibarengi dengan terapresiasinya nilai tukar mata uang domestik. Sebaliknya, transaksi modal yang mengalami defisit menunjukkan terjadinya aliran modal bersih ke luar negeri. Bila hal ini terjadi, berarti aliran cadangan internasional ke luar negeri meningkat, yang pada gilirannya akan memperburuk neraca pembayaran, disertai dengan terdepresiasinya nilai tukar mata uang domestik.

23

mengambang bebas akan menyebabkan apresiasi mata uang. Hal ini akan berdampak terhadap harga aset-aset domestik, meningkatnya tingkat volatilitas dalam pasar keuanganan valuta asing, juga semakin tingginya biaya sterilisasi dalam ekonomi domestik.

5. Nilai Tukar

Definisi nilai tukar atau yang disebut sebagai kurs adalah harga dari satu mata uang terhadap mata uang yang lain (Miskhin, 2011). Definisi yang lebih lengkap mengenai nilai tukar adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut. Perbandingan nilai inilah sering disebut dengan nilai tukar. Nilai tukar biasanya berubah-ubah, perubahan kurs dapat berupa depresiasi dan apresiasi. Secara umum pergerakan nilai tukar secara relatif ini dapat disebabkan oleh beberapa faktor, baik yang bersifat fundamental maupun non-fundamental. Faktor fundamental mencakup perubahan pada variabel-variabel makroekonomi seperti laju inflasi dan pertumbuhan trade balance.

Dalam pasar bebas, kurs akan berubah sesuai dengan perubahan permintaan dan penawaran. Para ekonom membagi kurs atas dua macam (Mankiw, 2006) yaitu :

a. Kurs nominal, yaitu harga relatif dari mata uang dua negara.

b. Kurs rill, yaitu harga relatif dari barang-barang kedua negara, yaitu kurs rill yang dinyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang-barang-barang dari negara lain.

24

ℎ =

Nilai tukar nominal merupakan harga relatif mata uang dua negara (Mankiw, 2006). Misalnya, USD 1 bernilai seharga Rp 9.500,- di pasar uang. Sedangkan nilai tukar riil berkaitan dengan harga relatif dari barang-barang di antara dua negara. Nilai tukar riil menyatakan tingkat, dimana pelaku ekonomi dapat memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain. Nilai tukar riil di antara kedua mata uang kedua negara dihitung dari nilai tukar nominal dikalikan dengan rasio tingkat harga di kedua negara tersebut.

6. Ekspor Neto

Ekspor neto (net export) adalah nilai barang dan jasa yang diekspor ke negara lain dikurang nilai barang dan jasa yang di impor dari negara lain. Ekspor neto bernilai positif ketika nilai ekspor lebih besar dari nilai impor dan negatif ketika nilai impor lebih besar daripada nilai ekspor. Ekspor neto menunjukkan pengeluaran neto dari luar negeri atas barang dan jasa kita, yang memberikan pendapatan bagi produsen domestik (Mankiw, 2005).

25

dari output suatu negara, maka persamaan ini harus dikurangi dengan pengeluaran untuk impor. Dengan mendefinisikan ekspor neto (net exports) sebagai ekspor dikurang impor. (NX = EX–IM) identitas tersebut menjadi Y = C + I + G + NX Ekspor neto = output–Pengeluaran Domestik.

McEachern (2000) ekspor neto adalah sama demgan nilaiekspor barang dan jasa di kurangi impor barang dan jasa amerika. Samuelson (1992) neraca perdagangan adalah terdiri dari nilai iimpor dan ekspor barang dagangan. Sedangkan Dalam Mankiw (2005) menyatakan bahwa nama laian dari ekspor neto adalah neraca perdagangan (trade balanced), karena menunjukkan bagaimana perdagangan barang dan jasa melenceng dari tolok ukur kesamaan ekspor dan impor.

7. Output Gap

26

trend) dari output aktual. output gap dapat dihitung dengan menggunakan sebagai berikut:

= − 100

Metode penarikan output potensial menggunakan Hodrick-Prescott Filter. Metode ini digunakan untuk memperoleh taksiran komponen tren jangka panjang. Teknik metode ini dengan filter linear dua sisi (backward-forward) yang digunakan untuk menghitung smoothed trend series (s) dan output (y) dengan cara meminimumkan loss function (L) yaitu varians y di sekitar nilai s dengan tertentu.

= +

= ( − ) + [( − ) − ( − )]

Parameter penalti λ mengontrol kemulusan series , semakin besar nilai semakin

mulus perkembangan , apabila mencapai nilai tak terhingga mendekati pola linier. Hodrick dan Prescott merekomendasikan λ = 1600 untuk data kuartal dan λ=100 untuk data tahunan

8. Indeks Harga Konsumen

27

harga produsen, yaitu harga rata-rata bahan mentah yang dibutuhkan produsen untuk membuat produknya.

Menurut Agustini (2011) IHK merupakan indikator yang umum digunakan untuk mengukur inflasi suatu negara. Inflasi sebagai bagian dari keadaaan perekonomian dialami oleh setiap negara, baik negara miskin, berkembang, ataupun maju, dengan tingkatan yang berbeda-beda. Perubahan indeks harga konsumen yang terjadi dari waktu ke waktu menunjukkan pergerakan harga barang dan jasa yang dikonsumsi masyarakat.

IHK memberikan informasi mengenai perkembangan rata-rata perubahan harga sekelompok tetap barang/ jasa yang pada umumnya dikonsumsi oleh rumah tangga dalam suatu kurun waktu tertentu. Perubahan IHK dari waktu ke waktu menggambarkan tingkat kenaikan (inflasi) atau tingkat penurunan (deflasi) harga barang/jasa kebutuhan rumah tangga sehari-hari.

Perhitungan IHK :

IHKt= {(hargatx bobott) / (hargat-1x bobott-1)} x 100 t = tahun yang dihitung t-1 = tahun dasar

9. Gambaran Umum Inflation Targeting Framework (ITF)

a. Pengertian ITF

28

secara eksplisit bahwa inflasi yang rendah dan stabil merupakan tujuan jangka panjang yang utama dari kebijakan moneter (Mashury, 2008). Keutamaan dari ITF adalah adanya komunikasi kepada masyarakat mengenai rencana dan tujuan dari kebijakan moneter, dan bahkan untuk beberapa negara, komunikasi juga menyangkut mengenai mekanisme dalam mencapai tujuan dari kebijakan moneter itu sendiri juga dilakukan. ITF merupakan kerangka kerja kebijakan moneter yang relatif baru digunakan dan pada awalnya lebih banyak diadopsi oleh negara-negara berbasis industri. Selandia Baru menjadi negara yang pertama kali menerapkan kerangka kerja kebijakan moneter ini pada tahun 1990. Dalam perkembangannya, ITF semakin mendapatkan perhatian dari negara-negara lain yang menghadapi masalah dalam penerapan kebijakan moneter. Untuk saat ini, tidak kurang dari 42 negara, baik negara maju maupun negara berkembang, telah menerapkan ITF sebagai strategi kebijakan mereka. ITF diyakini akan membantu bank sentral untuk mencapai dan memelihara kestabilan harga dengan menentukan sasaran kebijakan moneter secara eksplisit dengan berdasarkan pada proyeksi dan target inflasi tertentu (Mashury, 2008).

29

sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu memiliki tujuan yang jelas, konsisten, transparan, dan berakuntabilitas (Bank Indonesia, 2008).

b. Ruang Lingkup ITF

30

[image:49.595.109.515.97.743.2]B. Landasan Empiris

Tabel 1. Penelitian Terdahulu Judul / Penulis/

Tahun

Variabel / Metode Analisis

Hasil Penelitian

Exchange rate-pass through to inflation targets in Negeria / Abiodun S. Bada, Ajibola I. Olufemi, Inuwa A. Tata, Idowu Bawa, Anigwe J. Onwubiko dan Udoko C.Onyowo Peters / 2016

Import price, CPI,Exchange Rate, GDP / VECM (vector Error correction model)

Ditemukan bahwa nilai tukar terhadap inflasi IHK Nigeria

mengalami incomplete pass-through. Elastisitas pass-through jangka panjang ditemukan 0,24 dan 0,30 untuk model dasar dan alternatif. Efeknya ditemukan lebih tinggi dalam impor daripada harga

konsumen, yang menyiratkan bahwa efek pass-through menurun.

Judul / Penulis / Tahun

Variabel / Metode Analisis

Hasil Penelitian

Exchange rate pass-through in emerging market economies: what has changed and why?/ Dubravko Mihaljek dan Marc Klau / 2015

Import price, CPI,Exchange Rate, GDP / VECM (vector Error correction model)

Hasil dari penelitian ini mendukung hipotesis bahwa nilai tukar terhadap IHK domestik telah menurun di negara-negara emerging market dalam beberapa tahun terakhir

The imported price, inflation and

exchange rate pass-through in China / Hai Yue Liu dan Xiao Lan Chen / 2017

Exchange rate, IHK, PPI, IMP / VECM (vector Error correction model)

Hasil penelitian membuktikan bahwa ER pass-through telah memiliki efek terbatas namun terus tumbuh pada harga domestik dan perubahan rezim ER yang diumumkan oleh

31

Inflation Targeting, Exchange Rate Pass-Through, And

Monetary Policy Rule In Indonesia Inflation Targeting, Exchange Rate Pass-Through, And Monetary Policy Rule In Indonesia / Haryo Kuncoro / 2015

BI Rate, Inflasi, IT, CPI, PPI, Exchange Rate /ARDL

Hasilnya membuktikan ERPT yang lengkap (complate pass-through) hanya ada untuk harga impor dan produsen. ERPT cenderung tidak berubah baik pada periode pra dan pasca-TI. Fluktuasi nilai tukar gagal menjelaskan kebijakan suku bunga. Dengan hasil tersebut, kesimpulan : TI di Indonesia terlalu menekankan pada stabilisasi mata uang domestik terutama berdasarkan indeks harga konsumen

Judul / Penulis / Tahun

Variabel / Metode Analisis

Hasil dan Kesimpulan

Exchange Rate Pass-through to Import Prices in Indonesia: Evidence Post Free Floating Exchange / Sri Isnowati, Mulyo Budi Setiawan / 2017

Harga Impor, nilai tukar, pendapatan nasional

(GDP/PDB) dan inflasi / VECM (vector Error correction model)

Berdasarkan analisis impulse

response (IRF), menunjukkan bahwa guncangan nilai tukar ke harga impor menggambarkan efek positif.

Sementara itu, efek guncangan kurs pada pendapatan nasional adalah positif dan lebih tinggi dari

guncangan nilai tukar ke harga impor

C. Kerangka Pemikiran

32

masyarakat, khususnya terhadap barang dan jasa yang diimpor dari luar negeri baik sebagai barang jadi maupun bahan baku dan barang modal. Namun untuk jalur indirect pass-through terjadi karena perubahan nilai tukar mempengaruhi khususnya komponen ekspor dan impor dalam permintaan agregat. Pada penelitian ini digunakan mekanisme transmisi jalur direct pass-through yaitu ketika nilai tukar suatu negara terdepresiasi, akan mendorong peningkatan harga bahan baku impor, peningkatan pada harga bahan baku impor akan menyebabkan biaya produksi meningkat dan selanjutnya akan meningkatkan harga konsumen.

33

Gambar 4. Kerangka Pemikiran

D. Hipotesis

1. Diduga terdapat hubungan kausalitas pada variabel transmisi saluran nilai tukar terhadap inflasi setelah diimplementasikannya ITF.

2. Diduga terdapat hubungan keseimbangan jangka panjang dan jangka pendek antara inflasi dan ERPT setelah diimplementasikannya ITF.

3. Diduga variabel capital inflow merespon positif terhadap guncangan interest rate differential, variabel nilai tukar merespon negatif terhadap

guncangan capital inflow, variabel indeks harga impor merespon positif terhadap guncangan nilai tukar, dan variabel inflasi merespon positif terhadap guncangan indeks harga impor.

Interest Rate Differential

Aliran Modal LN

Nilai Tukar Transmisi Di Sektor Keuangan

Harga

Impor Inflasi

Ekspor Neto Output Gap Transmisi Di

Sektor Riil

34

31

III. METODOLOGI PENELITIAN

A. Jenis dan Sumber Data

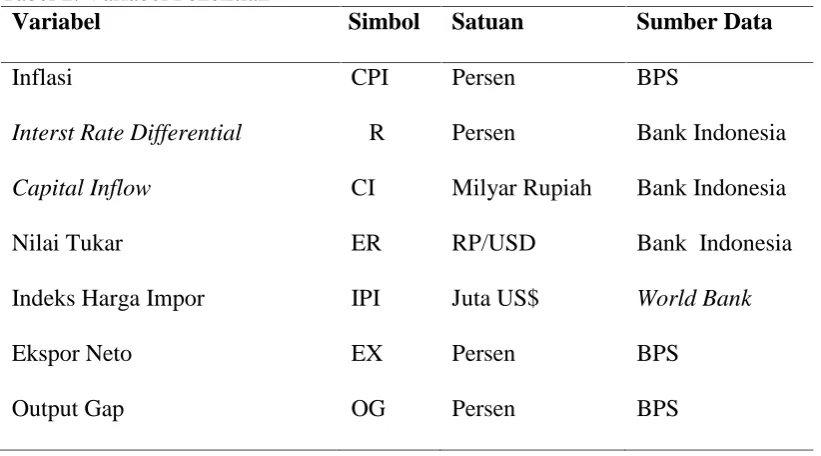

Jenis data yang digunakan dalam penelitian ini adalah data sekunder bersifat kuantitatif, dan berbentuk data kurun waktu (time series) dengan rentan waktu 17 tahun. Data yang dipilih adalah data kuartal pada kurun waktu tahun 2005:Q1 sampai 2016:Q4. Variabel yang digunakan pada penelitian ini yaitu inflasi IHK, interest rate differential, aliran modal luar negeri, nilai tukar, indeks harga

[image:54.595.120.531.511.739.2]impor, ekspor neto, output gap. Data tersebut diperoleh dari Bank Indonesia (BI), Badan Pusat Statistik (BPS), dan World Bank (WB). .

Tabel 2. Variabel Penelitian

Variabel Simbol Satuan Sumber Data

Inflasi

Interst Rate Differential

CPI R

Persen Persen

BPS

Bank Indonesia

Capital Inflow CI Milyar Rupiah Bank Indonesia

Nilai Tukar ER RP/USD Bank Indonesia

Indeks Harga Impor IPI Juta US$ World Bank

Ekspor Neto EX Persen BPS

32

B. Batasan Variabel Penelitian

1. Inflasi

Inflasi yang dimaksudkan dalam penelitian ini adalah inflasi Indeks Harga Konsumen (IHK) yaitu nomor indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga, berupa data kuartal dan dinyatakan dalam bentuk persen yang dimulai dari tahun 2005:Q1 hingga Tahun 2016:Q5. Data tersebut diperoleh dari Badan Pusat Statistik (BPS), diunduh pada November 2017.

2. Interest Rate Differential

Interest rate differential merupakan selisih suku bunga Indonesia dan suku bunga luar negeri. Pemilihan suku bunga luar negeri adalah suku bunga Amerika Serikat, dalam hal ini The Fed Rate karena suku bunga negara tersebut merupakan suku bunga acuan bagi negara di dunia dan negara dipandang seiring mengadakan kerja sama ekonomi dengan Indonesia. Data suku bunga The Fed diperoleh dari Federal Reserve dan BI Rate diperoleh dari situs resmi Bank Indonesia, berupa data kuartal yng dimulai pada tahu 2005:Q1 hingga 2016:Q4. Diunduh pada Oktober 2018.

3. Aliran Modal Luar Negeri

Aliran modal luar negeri yang dimaksukan dalam penelitian ini adalah capital Inflow (arus modal masuk). Merupakan dana atau modal yang masuk kedalam

33

transaksi modal dan finansial. Data capital inflow yang digunakan adalah data investasi portifolio yang merupakan data sekunder yang diperoleh dari Statistika Ekonomi Keuangan Indonesia (SEKI) Selama periode 2005:Q1-2016:Q4. Data tersebut diunduh pada Okober 2018

4. Nilai Tukar

Nilai tukar yang dimaksudkan dalam penelitian ini adalah nilai tukar Rupiah/USD. Nilai tukar yang digunakan pada penelitian ini adalah nilai tukar tengah, berupa data kuartal dan dinyatakan dalam bentuk rupiah yang dimulai dari tahun 2005:Q1 hingga 2016:Q4. Data tersebut diperoleh dari Bank Indonesia dalam moneter, diunduh pada November 2017.

5. Indeks Harga Impor

Indeks harga impor yang dimaksudkan dalam penelitian ini adalah indeks harga impor Indonesia baik itu dalam sektor migas dan non migas. Indeks Harga Impor ini menggunakan satuan juta US$. Berupa data kuartal yang dimulai dari tahun 2005:Q1 hingga 2016:Q4. Data tersebut diperoleh dari economic trading, diunduh pada Agustus 2018.

6. Ekspor Neto

34

hingga 2016:Q4. Data tersebut diperoleh dari Badan Pusat Statistik (BPS), diunduh pada Oktober 2018.

7. Output Gap

Output gap merupakan selisih antara output aktual dengan output potensial. Output aktual merupakan nilai output perekonomian sesungguhnya, sedangkan output potensial adalah nilai output optimum yang dianggap permanen dan berkelanjutan dalam jangka menengah tanpa guncangan (shock) dan tekanan inflasi. Data output gap diperoleh dengan menggunakan Produk Domestik Bruto (PDB), sedangkan output potensial diperoleh dengan menggunakan Hodrick Prescott Filter. Data PDB diperoleh dari Badan Pusat Statistik (BPS) yang berupa data kuartal yang tercatat dalam miliar pada periode 2005:Q1–2016:Q4

C. Metode Analisis

35

1. Grangger causality test, yaitu untuk mengetahui hubungan kausalitas (sebab-akibat) antar variabel.

2. Forecasting, ekstrapolasi nilai saat ini dan masa depan seluruh variabel dengan memanfaatkan `seluruh informasi masa lalu variabel.

3. Impulse Respons Function (IRF), yaitu dengan mendeteksi response setiap variabel baik pada saat ini maupun masa depan akibat adanya perubahan atau shock suatu variabel.

4. Forecast Error Decomposition Of Variance (FEDVs), yaitu dengan melakukan prediksi terhadap kontribusi persentase varian setiap variabel terhadap perubahan suatu variabel tertentu.

Data yang digunakan pada penelitian ini merupakan data time series, maka perlu dilakukan analisis saling ketergantungan antar variabel tersebut. VAR merupakan salah satu model yang mampu menganalisis hubungan saling ketergantungan antar variabel time series. Menurut Widarjono (2016) VAR adalah sebuah model ekonometrika runtun waktu yang bersifat tidak teriotis. Beberapa keunggulan model VAR (Widarjono, 2016) :

1. Tidak perlu membedakan antara variabel eksogen dan variabel endogen. Semua variabel baik eksogen maupun endogen yang dipercaya saling berhubungan seharusnya dimasukan kedalam model. Namun dapat pula memasukan variabel eksogen di dalam VAR.

36

Analisis VAR dapat dikatakan sebagai alat analisis yang sangat berguna, baik dalam memahami adanya hubungan timbal balik antara variabel ekonomi maupun dalam pembentukan model ekonomi yang berstruktur. Model VAR menganggap bahwa semua variabel ekonomi adalah saling tergantung dengan yang lain. Persamaan (1) menunjukan model VAR secara umum dengan n variabel endogen (Widarjono, 2016) :

= + ∑ + ∑ + ⋯ + ∑ + ....(1)

Dimana :

=Elemen vektor variabel

=Elemen variabel endogen pada tahun sebelumnya =Konstanta

, , … =Koefisien Variabel endogen =Error term

37

yaitu untuk mengathui hubungan sebab akibat atau kausalitas pada penelitian ini menggunakan metode Grangger Causality Test. Untuk menjawab permasalahan kedua yaitu untuk mengetahui bagaiamana keseimbangan jangka pendek dan jangka panjanga akan dilakukan menggunakan analsis VAR jika tidak terkointgrasi, jika terointegrasi maka akan digunakan analisis VECM. Selanjutnya untuk mejawab persamaan ketiga dan keempat akan digunakan analisis Impulse Respons Function (IRF) dan variance decomposition yaitu untuk mengetahahui respons dan besaran derajat pass-through dari guncangan transmisi direct exchange rate pass-through ke Inflasi (IHK). Sehingga model yang akan digunakan adalah sebagai berikut :

Model VECM, transmisi direct exchange rate-pass through terhadap inflasi (IHK) ditulis sebagai berikut :

Persamaan Jangka Pendek :

∆CPI = α + β ∆ CPI + β ∆ OPI + β ∆ R

+ β ∆ ER + β ∆ IP + ECT

Persamaan Jangka Panjang :

CPI = α + Γ1CPI + Γ2OPI + Γ3R + Γ4ER + Γ5IP + E

Dimana :

38

ER =Nilai tukar IP =Harga Impor α =Intercept Kontanta

β1,β2,β3,β4,β5=Koefisien Hubungan Jangka Pendek

ECT =Error Term

Γ1,Γ2,Γ3,Γ4,Γ5=Koefisien Hubungan Jangka Panjang

E =Error Term Pada Jangka Panjang

D. Prosedur Analisis VAR

Prosedur analisis VAR, tahap pertama akan dilakukan uji stationeritas dengan mengggunakan uji ADF (Augmented Dickey-Fuller). Tahap kedua penentuan lag optimum, tahap ketiga melakukan uji kausalitas antar variabel guna mengetahui hubungan sebab akbiat antara masing-masing variabel. Tahap keempat uji kointegrasi johansen guna mengatahui apakah terdapat hubungan jangka panjang (terkointegrasi). Selanjutnya, jika terkointegrasi maka membentuk model VECM, namun jika tidak terkointegrasi membentuk model VAR dan uji stabilitas VAR. Tahapan terakhir adalah menganalisis IRF dan Variance Decomposition. Berikut adalah berapa tahapan dalam penelitian ini:

a. Uji Stasioneritas

39

antara dua periode waktu tersebut. Apabila data yang digunakan dalam model ada yang tidak stasioner, maka akan menyebabkan hasil regresi meragukan atau disebut regresi lancung (spurious regression). Regresi lancung adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan secara statistik dan nilai koefisien determinasi yang tinggi namun hubungan antara variabel di dalam model tidak saling berhubungan (Widarjono, 2016).

Salah satu konsep formal yang dipakai untuk mengetahui stasioneritas data adalah melalui uji akar unit (unit root test). Uji ini merupakan pengujian yang populer, dikembangkan oleh David Dickey dan Wayne Fuller dengan sebutan Augmented Dickey-Fuller (ADF) Test. Jika suatu data time series tidak stasioner pada orde nol, I(0), maka stasioneritas data tersebut bisa dicari melalui order berikutnya sehingga diperoleh tingkat stasioneritas pada orde ke-n (first difference atau I (1), atau second difference atau I (2), dan seterusnya.

Hipotesis untuk pengujian sebagai berikut: Ho : d = 0 , terdapat unit root, tidak stasioner Ha : d≠ 0 ,tidak terdapat unit root, stasioner

Jika hasil uji menolak hipotesis adanya unit root untuk semua variabel, berarti semua adalah stasioner atau dengan kata lain, variabel-variabel terkointegrasi pada I (0), sehingga estimasi akan dilakukan dengan menggunakan regresi linier

b. Penentuan Lag Optimum

40

kausalitas Granger , VAR dan VECM, sehingga pemilihan jumlah lag optimum sangat diperlukan agar kita memeproleh hasil yang lebih baik. Penentuan lag optimum bisa digunakan kriteria yang dikemukakan oleh Akaike (Akaike Information Criterion = AIC) (Widarjono, 2016). Kriteria tersebut dapat ditulis sebagai berikut:

ln = 2 +

SSR = Jumlah residual kuadrat (sum of squared residual) k =Jumlah variabel parameter estimasi

n =Jumlah observasi

Panjangnya kelambanan yang dipilih didasarkan pada nilai AIC yang paling minimum dengan mengambil nilai absolutnya.

c. Uji Stabilitas VAR

Stabilitas VAR perlu diuji terlebih dahulu sebelum melakukan analisis lebih jauh, karena jika hasil estimasi VAR yang akan dikombinasikan dengan model koreksi kesalahan tidak stabil, maka Impulse Response Function dan Variance Decomposition menjadi tidak valid. Untuk menguji stabil atau tidaknya estimasi

VAR yang telah dibentuk maka dilakukan pengecekan kondisi stability berupa roots of characterristic polynomial dan Inverse Roots Of AR Characteristic Polynomial.

d. Uji kausalitas Granger

41

mendahului A, ataukah hubungan antara A dan B timbal balik. Hubungan kausalitas dapat terjadi antar dua variabel, jika suatu variabel y, yaitu inflasi dipengaruhi oleh variabel x, yaitu harga beras. Uji kausalitas Granger bertujuan untuk melihat pengaruh masa lalu dari suatu variabel terhadap kondisi variabel lain pada masa sekarang. Dengan kata lain, uji kausalitas Granger dapat digunakan untuk melihat apakah peramalan y dapat lebih akurat dengan memasukan lag variabel x. Pada uji kausalitas Granger ada empat kemungkinan hasil yang diperoleh yaitu:

1. Jika Saj≠ 0dan Sbj = 0, maka terdapat kausalitas satu arah.dari x ke y. 2. Jika Saj = 0 dan Sbj≠ 0, maka terdapat kausalitas satu arah dari y ke x. 3. Jika Saj = 0 dan Sbj = 0, maka tidak terdapat hubungan kausalitas antara

x dan y.

4. Jika Saj≠ 0dan Sbj≠ 0, maka terdapat kausalitas dua arah antara x dan y

e. Uji Kointegrasi Johansen

42

Uji kointegrasi Johansen dapat digunakan untuk menentukan kointegrasi sejumlah variabel. Ada tidaknya kointegrasi didasarkan pada uji Likelihood Ratio (LR). Jika nilai hitung LR lebih besar dari nilai kritis LR maka kita menerima adanya kointegrasi sejumlah variabel dan sebaliknya jika nilai hitung LR lebih kecil dari nilai kritisnya maka tidak ada kointegrasi. Nilai kritis LR diperoleh dari tabel yang dikembangkan oleh Johansen dan Juselius. Johansen juga menyediakan uji statistik LR alternatif yang dikenal dengan maximum eigenvalue statistic. Jika nilai trace statistic lebih besar dari critical value, maka persamaan tersebut terkointegrasi. Dengan demikian hipotesa nol (Ho) adalah tidak terkointegrasi dengan hipotesis alternatifnya (Ha) terkointegrasi. Berikut ini adalah hasil estimasi dari uji kointegrasi Johansen.

f. Estimasi VAR dan VECM

Setelah uji kointegrasi dilakukan terhadap variabel-variabel tersebut diatas,maka tahap selanjutnya adalah membentuk model VAR atau VECM., jika terdapat hubungan kointegrasi di antara variabel penelitian, maka estimasi dilakukan dengan VECM, sedangkan jika tidak ada kointegrasi maka estimasi dilakukan dengan VAR. Independent variabel dikatakan signifikan dalam mempengaruhi dependent variabel, ketika nilai t-statistik kurang dari 1.69 (standar yang digunakan pada umumnya). Tanda negatif diabaikan. Sedangkan untuk mengetahui hubungan negative atau positif adalah dengan melihat tanda pada koefisien variabel.

g. Impulse Response Function

43

diamati sehingga dapat melakukan peramalan. Peralaman di dalam VAR merupakan sebuah eksplorasi nilai saat ini dan masa depan seluruh variabel dengan menggunakan seluruh informasi yang ada pada masa lalu. Analisis impulse response funcition merupakan salah satu analisis penting didalam model VAR, karena secara individual koefisien didalam model VAR sulit diinterpretasikan maka para ahli ekonometrika menggunakan analisis impulse respon. Analasis ini melacak respon dari variabel endogen didalam sistem VAR karena adanya goncangan (shocks) atau perubahan didalam variabel gangguan (Widarjono, 2016).

h. Variance Decomposition

65

V. PENUTUP

A. Kesimpulan

1. Berdasarkan hasil uji Grangger Causality, variabel yang memiliki hubungan satu arah adalah Interest Rate Differential (IRD) dan inflasi (CPI), indeks harga impor (IPI) dan infasli (CPI), Interest Rate Differential (IRD) dan Output Gap (OG), Capital Inflow (CI) dan nilai tukar (ER), Capital Inflow (CI) dan indeks harga impor (IPI), Capital Inflow (CI) dan Ekspor Neto (NX), indeks harga impor (IPI) dan ekspor neto (NX). Kemudian yang memiliki hubungan dua arah hanya variabel Output Gap (OG) dan inflasi (CPI),indeks harga impor (IPI) dan nilai tukar (ER), Capital Inflow (CI) dan Interest Rate Differential (IRD.

2. Hasil estimasi VECM menunjukan, pada jangka panjang semua variabel pada transmisi exchange rate pass-through melalui jalur direct pass-through berpengaruh signifikan terhadap inflasi (IHK). Sedangkan pada jangka pendek hanya beberapa variabel yang signifikan berpegaruh terhadap inflasi (IHK) diantaranya adalah inflasi (IHK) pada lag kedua, tingkat suku bunga pada lag satu dan lag kedua.

3. Berdasarkan hasil impulse respons function, shock (guncangan) interest rate differential direspon secara positif oleh variabel capital infllow, shock

66

(guncangan) nilai tukar, direspon postif terhadap indeks harga impor, dan shock (guncangan) indeks harga impor direspon positif terhadap inflasi. 4. Berdasarkan hasil varian decomposition, disimpulkan bahwa rata-rata

variabilitas fluktuasi inflasi (IHK) masih dominan terhadap diri sendiri. Varabel nilai tukar memeberikan kontribusi paling besar, disusul oleh variabel capital inflow, kemudian interest rate differential sedangkan kontribusi terkecil yaitu varaibel indeks harga impor

B. Saran

Dari hasil penelitian yang telah dilakukan, dapat disarankan sebagai berikut :

1. Tingkat suku bunga merupakan variabel yang memberikan pengaruh besar terhadap inflasi (IHK) sehingga Bank Indonesia sebagai bank sentral dapat meningkatkan atau menurunkan tingkat suku bunga untuk mempengaruhi fluktuasi inflasi (IHK) di Indonesia.

67

DAFTAR PUSTAKA

Adolfson, M., Laseen, S., Linde, J., & Villani, M. 2007.“Bayesian Estimation Of An Open Economy DSGE Model With Incomplete Pass-Through”.Journal of International Economics. 72(2), 481-511.

Bada, Abiodun S, Ajibola I. Olufemi, Inuwa A. Tata, Idowu Bawa, Anigwe J.

Onwubiko dan Udoko C.Onyowo Peters. 2016. “Exchange Rate-Pass

Through To Inflation Targets In Negeria”. CBN Journal of Applied Statistics Vol. 7 No. 1(a). June 2016.

Badan Pusat Statistik. 2017.“Ekonomi Dan Perdagangan”. Berbagai Terbitan Bailliu, Jeannine and Hafedh Bouakez . 2004. “Exchange Rate Pass-Through In

Industrialized Countries.”Bank of Canada Review, spring 2004

Bank Indonesia. 2004. ”Laporan Perekonomian Indonesia Tahun 2004”.

Direktorat Riset Ekonomi dan Kebijakan Moneter.

---2008. ”Laporan Perekonomian Indonesia Tahun 2008”.

Direktorat Riset Ekonomi dan Kebijakan Moneter.

---2005. ”Statistika Ekonomi Keuangan Indonesia”. Berbagai

Terbitan

Blanchard, Oliver. 2006. Maroeconimic 4 Edition Pearson Prentice Hall. New Jersey.

Bussiere, M., Delle Chiaie, S., & Peltonen, T. A. 2014. “Exchange Rate

Pass-Through In The Global Economy: The Role Of Emerging Market

Economies”.IMF Economic Review, 62(1), 146-178.

Calvo, G. Reinhart, C. Fear of Floating. The Quarterly journal of Economics,v. 117. p. 375-408, 2002

Campa, José Manuel dan Linda S. Goldberg. 2002. ”Exchange Rate Pass-Through